Odwrócona hipoteka coraz częściej staje się tematem rozmów dotyczących finansów dla seniorów. Mówiąc najprościej, to rozwiązanie umożliwia uzyskanie dodatkowych środków finansowych poprzez zabezpieczenie na nieruchomości. W praktyce oznacza to, że starsza osoba może korzystać z własnego majątku, nie rezygnując przy tym z mieszkania w swoim domu. Statystyki pokazują, że co piąty senior wykazuje zainteresowanie tym rodzajem wsparcia finansowego, a na polskim rynku przybywa takich ofert. Zanim jednak podejmiesz decyzję, który bank wybrać, warto poznać dostępne opcje oraz zrozumieć, co te oferty mogą przynieść.

Przede wszystkim warto zwrócić uwagę na kilka kluczowych czynników, które mogą wpływać na wybór odpowiedniego banku. Takie czynniki obejmują wysokość świadczenia, koszty związane z odwróconą hipoteką oraz zasady spłaty. Jak już tu jesteś, przeczytaj, aby dowiedzieć się, jak sprzedać dom z hipoteką. Różnice pomiędzy bankami mogą wynosić nawet kilkadziesiąt procent. W przypadku wartości nieruchomości szacowanej na 400 000 zł, te różnice mogą przekładać się na solidne wsparcie dla domowego budżetu. W tym artykule dokładnie przyjrzymy się najlepszym ofertom dostępnych instytucji finansowych. Ponadto podpowiemy, na co zwrócić szczególną uwagę, aby podjąć świadomą decyzję. Przygotujcie się na dawkę praktycznych informacji oraz porad, które mogą znacząco ułatwić wybór idealnej oferty!

Odwrócona hipoteka to świetne rozwiązanie dla seniorów, którzy pragną wykorzystać swój majątek w praktyczny sposób. Warto zainwestować czas w przemyślenie dostępnych opcji, aby podjąć najlepszą decyzję finansową.

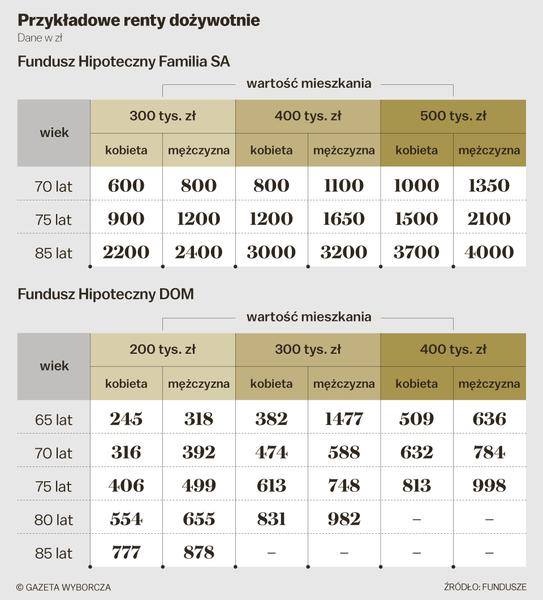

Porównanie propozycji związanych z odwróconą hipoteką i rentą dożywotnią

| Propozycja | Odwrócona hipoteka | Renta dożywotnia |

|---|---|---|

| Prawo do nieruchomości | Zachowane do śmierci właściciela | Utracone po podpisaniu umowy |

| Wysokość świadczeń | Jednorazowa wypłata lub miesięczne raty (do 60% wartości nieruchomości) | Stałe miesięczne świadczenie (w przedziale od 1000 do 1500 zł, czasem do 6000 zł) |

| Spadkobiercy | Mogą odzyskać nieruchomość po spłacie zadłużenia | Nie mogą odzyskać nieruchomości |

| Atrakcyjność dla seniorów | Coraz większa w obliczu starzejącego się społeczeństwa | Wzrost zainteresowania po ogłoszeniach o wyższych wypłatach |

| Stabilność rynku i ryzyko | Stabilność poprawiana przez niską ilość przeterminowanych hipotek | Może być mniej stabilna, w zależności od warunków rynkowych |

| Możliwość wcześniejszego zakończenia umowy | Często w różnych warunkach, czasami po 2-5 latach | Zazwyczaj brak elastyczności, trudności w wcześniejszym rozwiązaniu |

Odwrócona hipoteka jako sposób na dodatkowe środki finansowe dla seniorów

Odwrócona hipoteka staje się coraz bardziej popularnym rozwiązaniem finansowym, które zapewnia wsparcie seniorom zmagającym się z problemami finansowymi. W roku 2026, w obliczu zmniejszających się budżetów emerytalnych, warto przyjrzeć się tej opcji, która może pomóc wielu z nich. Jeśli na przykład emeryt osiągający wiek 65 lat dysponuje mieszkaniem o wartości 280 000 zł, eksperci wskazują, że może otrzymać dodatkowy zastrzyk w wysokości 556 zł miesięcznie. Ta kwota wynika z faktu, że w przypadku mężczyzn średnia długość życia jest krótsza niż u kobiet. Nie tylko poprawia to jakość życia, ale również dostarcza niezbędnego wsparcia w codziennych wydatkach, które w obecnych czasach, kiedy koszty życia rosną, są niezwykle istotne.

Warto zatem zrozumieć, jak funkcjonuje mechanizm odwróconej hipoteki. Skoro już tu trafiłeś to sprawdź, jak uniknąć nieprzyjemnych niespodzianek związanych z hipoteką. W odróżnieniu od tradycyjnych kredytów, gdzie właściciel spłaca bank, w tym przypadku bank wypłaca emerytowi środki, a zabezpieczeniem staje się nieruchomość. Po śmierci właściciela bank ma prawo przejąć nieruchomość, jednak spadkobiercy mogą spłacić dług i odzyskać mieszkanie, co stanowi ważne zabezpieczenie dla rodziny. Na przykład, gdy wartość mieszkania wzrośnie do 300 000 zł, a dług wyniesie 250 000 zł, spadkobiercy mogą odzyskać pozostałe 50 000 zł. Dlatego też ważne jest, aby seniorzy podejmowali świadome decyzje w tej kwestii, mogąc zyskać dostęp do kapitału, nie rezygnując jednocześnie z prawa do własności w przyszłości.

Ciekawostką jest, że w Polsce odwrócona hipoteka zyskuje na popularności wśród seniorów, jednak według badań przeprowadzonych w 2023 roku, tylko 5% osób, które kwalifikują się do tej formy wsparcia, decyduje się na jej wykorzystanie, co może wynikać z braku pełnej świadomości na temat tej opcji finansowej.

Wzrost wypłat rent dożywotnich w 2026 roku — co warto wiedzieć?

Wzrost wypłat rent dożywotnich w 2023 roku zaskoczył nie tylko seniorów, ale także wielu specjalistów w branży finansowej. Porównując go do wyniku z roku poprzedniego, renta dożywotnia wzrosła średnio o 15%. Taki przyrost oznacza, że wiele osób otrzymujących to wsparcie miesięcznie zyskało dodatkowe 400-600 złotych. Oczywiście, taka zmiana to świetna wiadomość, szczególnie dla tych, którzy pragną poprawić swoją sytuację finansową w okresie starości. Warto też zwrócić uwagę na to, że wzrosty te są efektem działań rządowych oraz zmieniających się warunków rynkowych, co może w przyszłości wpłynąć na oferty banków powiązane z odwróconą hipoteką.

Zanim jednak podejmiemy decyzję o wyborze renty dożywotniej, warto przybliżyć kilka kluczowych aspektów, które mogą wpływać na naszą decyzję. Oprócz wyższych wypłat, instytucje finansowe przyjmują nowe podejścia, oferując coraz lepsze warunki dla seniorów. Na przykład, niektóre banki umożliwiają uzyskanie renty dożywotniej w połączeniu z odwróconą hipoteką, co zapewnia możliwość zdobycia dodatkowych środków na pokrycie codziennych wydatków. W 2023 roku z takich rozwiązań skorzystało już około 30% osób w wieku emerytalnym, co doskonale pokazuje, jak dużym zainteresowaniem cieszą się nowe możliwości finansowe.

Oto kilka kluczowych korzyści, które oferują nowoczesne renty dożywotnie:

- Wyższe miesięczne wypłaty dla seniorów

- Możliwość połączenia renty z odwróconą hipoteką

- Dostępność korzystnych warunków finansowych

- Wsparcie dla codziennych wydatków emerytów

Średnia wartość nieruchomości przekazywanych funduszom hipotecznym w 2026 roku

W 2023 roku średnia wartość nieruchomości przekazywanych funduszom hipotecznym wyniosła około 550 tysięcy złotych. To oznacza znaczący wzrost w porównaniu do lat ubiegłych, kiedy średnia oscylowała wokół 500 tysięcy. Należy zauważyć, że rosnące ceny mieszkań bardzo wpływają na atrakcyjność odwróconej hipoteki, zwłaszcza wśród seniorów, którzy chętnie korzystają z tej formy finansowania. Co ciekawe, dane wskazują, iż blisko 70% nieruchomości przekazywanych funduszom to domy jednorodzinne, podczas gdy pozostałe 30% stanowią mieszkania zlokalizowane w różnych miejscach, często w większych aglomeracjach miejskich.

Warto również dodać, że wielkość przeterminowanych hipotek na koniec roku wyniosła jedynie 2%, co zdecydowanie świadczy o stabilności tego segmentu rynku. Taki stan rzeczy daje nadzieję, że odwrócona hipoteka stanowi odpowiednie rozwiązanie dla osób starszych, które pragną zapewnić sobie dodatkowy zastrzyk gotówki w postaci kapitału z własnej nieruchomości. Również warto zastanowić się, jakie warunki oferują różne banki w tej kwestii, ponieważ dokładna analiza tych ofert może znacząco pomóc w podjęciu decyzji o wyborze najkorzystniejszej opcji dla nas.

Ciekawostką jest, że w 2023 roku, w kontekście odwróconej hipoteki, aż 70% nieruchomości przekazywanych funduszom hipotecznym to domy jednorodzinne, co może sugerować, że seniorzy preferują dłuższe i stabilniejsze źródło finansowania, które wiąże się z ich miejscem zamieszkania.

Demografia seniorów korzystających z odwróconej hipoteki

Demografia seniorów korzystających z odwróconej hipoteki staje się coraz bardziej zrozumiała, gdy spojrzymy na starzejące się społeczeństwo. W Polsce, według danych Głównego Urzędu Statystycznego, osoby w wieku 60 lat i więcej stanowią już ponad 25% populacji. Co więcej, przewiduje się, że do 2050 roku ich liczba wzrośnie do około 40%. W tej grupie wielu seniorów dostrzega odwróconą hipotekę jako atrakcyjną możliwość pozyskania dodatkowych środków finansowych na codzienne wydatki. Statystyki potwierdzają, iż około 15% seniorów myśli o skorzystaniu z tego rozwiązania, co tylko podkreśla rosnące zainteresowanie tą formą wsparcia finansowego.

Niezwykle ważne jest zauważyć, że w 2026 roku z usługi odwróconej hipoteki korzysta już około 2% polskich seniorów, przy czym około 65% tych osób stanowią kobiety. Kobiety te często żyją samotnie, więc potrzebują bardziej stabilnego wsparcia finansowego. Kluczowym atutem przyciągającym seniorów do tego rozwiązania jest możliwość mieszkania w swoim domu oraz otrzymywanie dodatkowych funduszy bez konieczności sprzedaży nieruchomości. W miarę jak liczba seniorów w Polsce rośnie, możemy również zauważyć, że usługi finansowe, w tym odwrócona hipoteka, dostosowują się do ich potrzeb i stają się coraz bardziej istotne.

Różnice między odwróconą hipoteką a rentą dożywotnią

Odwrócona hipoteka oraz renta dożywotnia to dwie interesujące opcje, które mogą znacznie wpłynąć na poprawę sytuacji finansowej seniorów. Kliknij w ten odnośnik i dowiedz się więcej. Niemniej jednak, różnią się one zasadniczo pod względem działania i obowiązujących warunków. Przede wszystkim odwrócona hipoteka, uregulowana ustawą o odwróconym kredycie hipotecznym, daje właścicielowi nieruchomości możliwość uzyskania dodatkowych funduszy, a jednocześnie pozwala zachować prawo do mieszkania aż do momentu śmierci. W praktyce to oznacza, że senior może korzystać z gotówki w formie jednorazowej wypłaty lub comiesięcznych rat, natomiast dług zostaje spłacony po jego śmierci, poprzez sprzedaż mieszkania. Co istotne, wartość uzyskiwanych środków zależy od wyceny nieruchomości, która nie powinna przekraczać 60% jej wartości rynkowej.

W przeciwieństwie do tego, renta dożywotnia nie podlega regulacjom wspomnianej ustawy i związana jest z oddaniem prawa własności nieruchomości innej instytucji. Jeśli ciekawi cię ta tematyka to odkryj zaskakujące zyski z flipów na rynku nieruchomości. W zamian za to, senior otrzymuje stałe i miesięczne świadczenie. Choć właściciel mieszkania może w nim mieszkać aż do śmierci, po podpisaniu umowy formalnie traci prawo własności. Ciekawe jest to, że świadczenie w ramach renty dożywotniej w Polsce w większości przypadków mieści się w przedziale od 1000 do 1500 zł miesięcznie, aczkolwiek w niektórych sytuacjach może wynosić nawet 6000 zł, co zależy od wartości posiadanej nieruchomości. Kluczowe różnice dotyczą również faktu, że odwróconej hipoteki mogą skorzystać spadkobiercy, którzy po spłacie zadłużenia mają możliwość odzyskania nieruchomości, co nie jest możliwe w przypadku renty dożywotniej.

Poniżej przedstawiam kluczowe różnice między odwróconą hipoteką a rentą dożywotnią:

- Odwrócona hipoteka pozwala na zachowanie prawa do nieruchomości, renta dożywotnia wiąże się z utratą tego prawa.

- Środki z odwróconej hipoteki można uzyskać w formie jednorazowej wypłaty lub rat, renta dożywotnia zapewnia stałe miesięczne świadczenie.

- Spadkobiercy mogą odzyskać nieruchomość po spłacie zadłużenia w przypadku odwróconej hipoteki, co nie jest możliwe przy rencie dożywotniej.

- Wielkość świadczeń związana z rentą dożywotnią różni się w zależności od wartości nieruchomości, a przy odwróconej hipotece limitowane jest to do 60% wartości rynkowej mieszkania.

Reputacja i stabilność finansowa instytucji oferującej odwróconą hipotekę

Wybierając instytucję oferującą odwróconą hipotekę, kluczowe jest, aby zwrócić uwagę na jej reputację oraz stabilność finansową. Według danych dostępnych w 2026 roku, aż 65% seniorów kieruje się opiniami innych klientów; dlatego warto szczegółowo przyjrzeć się recenzjom oraz analizom rynku. Ocena ratingu finansowego również odgrywa istotną rolę, ponieważ pokazuje, jak solidna jest dana instytucja. Banki, które mogą poszczycić się najwyższym ratingiem, na przykład A lub AA, z reguły wyróżniają się dużą odpornością na kryzysy, co staje się niezwykle ważne w kontekście długoterminowych zobowiązań, takich jak odwrócona hipoteka.

Warto zaznaczyć, że stabilność finansową instytucji można ocenić także na podstawie jej historii oraz długości działalności na rynku. Banki, które istnieją od co najmniej 20 lat, często dysponują bardziej wyrafinowanymi mechanizmami zabezpieczającymi interesy swoich klientów. Dobrze ilustrują to instytucje obsługujące 95% polskiego rynku odwróconych hipotek; oprócz korzystnych warunków oferują one również cenne wsparcie doradcze. Kiedy wybierasz bank, nie tylko porównuj oferty, ale również zwracaj uwagę na opinie na temat obsługi klienta oraz elastyczności warunków umowy. W końcu, dobrze podjęta decyzja ma potencjał znacząco wpłynąć na komfort życia w późniejszych latach.

Warunki umowy a wysokość świadczeń w produktach opartych na nieruchomości

Decydując się na odwróconą hipotekę, musimy być świadomi, w jaki sposób warunki umowy oddziałują na wysokość świadczeń, które możemy otrzymać. W większości przypadków banki oferują możliwość wypłaty w formie jednorazowej kwoty lub miesięcznych rat. Wysokość otrzymywanych środków zależy od wielu czynników, takich jak wartość nieruchomości, wiek kredytobiorcy oraz aktualne stopy procentowe. Na przykład, jeśli nasz dom jest wyceniony na 400 000 zł, a mamy 65 lat, możemy liczyć na około 40-50% tej wartości, co przekłada się na sumę w przedziale 160 000 – 200 000 zł, dostępnych przez cały okres trwania umowy.

Dodatkowo warto zwrócić uwagę na różnorodne opcje, które oferują banki przy zawieraniu umowy. Niektóre instytucje umożliwiają zwiększenie wysokości świadczeń z uwagi na wiek kredytobiorcy lub dodatkowe zabezpieczenia, takie jak ubezpieczenie na życie. Oprócz tego niezwykle istotne jest zrozumienie kosztów, które mogą wiązać się z umową. Koszty te często obejmują opłaty za zarządzanie oraz prowizje. Czasami dodatkowe wydatki mogą wynosić nawet 3-5% wartości świadczeń, co z kolei znacząco wpływa na ostateczną kwotę, jaką mamy do dyspozycji. Dlatego zawsze warto dokładnie przeanalizować dostępne oferty, aby dokonać świadomego wyboru i zapewnić sobie stabilność finansową na jesień życia.

Odwrócona hipoteka może być doskonałym rozwiązaniem dla osób starszych, które chcą wykorzystać wartość swojego domu. Jednak przed podjęciem decyzji warto zasięgnąć porady specjalisty, aby uniknąć niekorzystnych warunków umowy.

Zabezpieczenia prawne w umowach dotyczących finansowania nieruchomości

Zabezpieczenia prawne w umowach dotyczących finansowania nieruchomości, zwłaszcza w kontekście odwróconej hipoteki, mają kluczowe znaczenie w ochronie zarówno pożyczkobiorców, jak i instytucji finansowych. W przypadku odwróconej hipoteki właściciele nieruchomości, a szczególnie seniorzy, mają możliwość otrzymywania regularnych wypłat w zamian za przeniesienie części praw do swojej nieruchomości na bank. Co istotne, umowy te mogą zawierać jedynie osoby fizyczne, które posiadają pełne prawo własności lub współwłasność, co stanowi ważny aspekt zabezpieczenia. Niezwykle ważne jest także, aby tak jak w przypadku każdego finansowego produktu, dokładnie zrozumieć wszystkie warunki umowy oraz potencjalne konsekwencje, takie jak ewentualna utrata nieruchomości po śmierci właściciela.

Warto podkreślić, że stan prawny dotyczący odwróconych hipotek w Polsce wciąż ewoluuje, co bezpośrednio wpływa na dostępność ofert oraz ich atrakcyjność. Z danych wynika, że w 2024 roku liczba zawartych umów wzrosła o 40%, co sugeruje rosnące zainteresowanie tym instrumentem finansowym. Nie można jednak zapominać o wbudowanej ochronie przed ujemnym saldem, która zapewnia spadkobiercom bezpieczeństwo, eliminując ryzyko, że będą musieli spłacać dług przekraczający wartość nieruchomości. Przed podjęciem decyzji o skorzystaniu z odwróconej hipoteki, niezwykle istotne okazuje się zapoznanie się z różnymi ofertami banków oraz skonsultowanie się z doradcą finansowym. Taka konsultacja pomoże ocenić, czy to rozwiązanie będzie odpowiednie dla naszych potrzeb finansowych oraz życiowych okoliczności.

Poniżej przedstawiamy kluczowe aspekty związane z odwróconą hipoteką:

- Możliwość otrzymywania regularnych wypłat przez właścicieli nieruchomości.

- Umowy mogą zawierać jedynie osoby fizyczne posiadające pełne prawo własności lub współwłasność.

- Ochrona przed ujemnym saldem, która zabezpiecza spadkobierców przed długiem przekraczającym wartość nieruchomości.

- Rynkowe zmiany i ewolucja stanu prawnego wpływają na dostępność ofert.

Możliwość wcześniejszego zakończenia umowy w produktach opartych na nieruchomości

Rozważając możliwość wcześniejszego zakończenia umowy dotyczącej produktów opartych na nieruchomości, warto zwrócić uwagę na różne aspekty, które mogą wiązać się z tym zagadnieniem. Życie często zaskakuje, a nasze potrzeby finansowe mogą się zmieniać w nieprzewidziany sposób. W związku z tym, możliwość wcześniejszego wypowiedzenia umowy, jak przy odwróconej hipotece, może okazać się kluczowa. Dlatego warto sprawdzić, że nie wszystkie banki oferują elastyczne warunki w tej kwestii. Czasami banki wymagają zachowania minimalnego okresu umowy, który wynosi na przykład 5 lat. Oto odnośnik do strony, w którym poruszyliśmy ten temat. Niemniej jednak, znajdziemy również oferty pozwalające na wcześniejsze zakończenie umowy już po dwóch latach. Takie warunki mogą istotnie wpłynąć na wybór najlepszej oferty, szczególnie dla seniorów.

Oprócz tego, należy zwrócić uwagę na ewentualne koszty związane z wcześniejszym zakończeniem umowy. Niektóre instytucje mogą naliczać opłatę sięgającą 2-3% wartości kapitału pozostałego do spłaty, co może niejednokrotnie zaskoczyć klientów. W związku z tym, przed podjęciem decyzji, zalecam dokładne przeanalizowanie warunków umowy oraz porównanie ofert różnych banków. Może się okazać, że w dłuższym okresie te pozornie małe różnice, takie jak proporcje majątku czy koszty związane z wcześniejszym rozwiązaniem umowy, mogą znacząco wpłynąć na nasze finanse. Zdecydowanie warto przeprowadzić takie analizy, aby zapewnić sobie nie tylko bezpieczeństwo, ale także komfort w trudnych momentach życia.

Najczęstsze pytania i odpowiedzi (FAQ)

Co to jest odwrócona hipoteka i dla kogo jest przeznaczona?

Odwrócona hipoteka to rozwiązanie finansowe, które pozwala seniorom uzyskać dodatkowe środki, pozostawiając przy tym możliwość mieszkania w swojej nieruchomości. Jest to szczególnie korzystne dla osób, które chcą wykorzystać wartość swojego majątku w praktyczny sposób, nie rezygnując z prawa do własności.

Jakie czynniki wpływają na wybór banku oferującego odwróconą hipotekę?

Wybierając bank, warto zwrócić uwagę na wysokość świadczeń, koszty związane z odwróconą hipoteką oraz zasady spłaty. Różnice między ofertami banków mogą być znaczące i wpłynąć na stabilność finansową oraz komfort życia seniorów.

Jakie są główne różnice między odwróconą hipoteką a rentą dożywotnią?

Odwrócona hipoteka pozwala na zachowanie prawa do nieruchomości, podczas gdy renta dożywotnia wiąże się z jej utratą. W przypadku odwróconej hipoteki środki można uzyskać w formie wypłat lub rat, a spadkobiercy mają możliwość odzyskania nieruchomości po spłacie zadłużenia, co nie jest możliwe w przypadku renty dożywotniej.

Jakie są korzyści finansowe z odwróconej hipoteki dla seniorów?

Odwrócona hipoteka pozwala seniorom na regularne wypłaty, co może znacząco poprawić ich sytuację finansową w obliczu rosnących kosztów życia. Dzięki temu mogą oni korzystać z własnego majątku, zapewniając sobie dodatkowe fundusze na codzienne wydatki.

Dlaczego warto zasięgnąć porady specjalisty przed skorzystaniem z odwróconej hipoteki?

Konsultacja z ekspertem pozwala na lepsze zrozumienie warunków umowy oraz ryzyka związanego z odwróconą hipoteką. Dzięki temu seniorzy mogą uniknąć niekorzystnych warunków oraz podejmować świadome decyzje o wykorzystaniu swojego majątku.