Decyzja o wzięciu kredytu hipotecznego stanowi poważny krok w życiu, dlatego zdolność kredytowa odgrywa w tym procesie kluczową rolę. To właśnie ona określa, ile pieniędzy bank może pożyczyć oraz na jakich warunkach. Na przykład, jeśli Twoje miesięczne dochody wynoszą 5 000 zł, a dodatkowe zobowiązania osiągają wysokość 1 500 zł, bank obliczy, że możesz przeznaczyć na ratę kredytu około 1 500–2 000 zł. Na tej podstawie bank już na etapie wniosku oceni, jakie oprocentowanie Ci zaproponuje.

Warto zauważyć, że wyższa zdolność kredytowa wiąże się z lepszymi warunkami oferty. Klienci dysponujący wysoką zdolnością kredytową mogą liczyć na oprocentowanie sięgające nawet 4%-5%, podczas gdy osoby z niższą zdolnością mogą spodziewać się oprocentowania wynoszącego 7% lub więcej. Nie można pominąć również istotnego czynnika, jakim jest wkład własny, który ma wpływ na wysokość zadłużenia. Standardowy wkład w Polsce wynosi 20%, jednak wyższy wkład własny często skutkuje lepszymi warunkami oraz obniżonym oprocentowaniem.

Zdolność kredytowa ma wpływ na ofertę banku

W praktyce oznacza to, że osoby z niską zdolnością kredytową nie tylko mogą napotkać trudności w uzyskaniu kredytu, ale także często muszą spełniać dodatkowe wymagania, takie jak obowiązek wykupienia ubezpieczenia kredytu czy wyższy wkład własny. Jak już jesteśmy w temacie to poznaj kluczowe informacje o kredycie hipotecznym i wkładzie własnym. Używając konkretnej liczby, możemy założyć, że kredyt na 30-letni okres wynoszący 300 000 zł z oprocentowaniem 5% oznacza miesięczną ratę w wysokości około 1 600 zł. Natomiast jeśli oprocentowanie wzrośnie do 7% z powodu niskiej zdolności kredytowej, raty mogą wzrosnąć do około 2 000 zł, co znacząco wpłynie na domowy budżet.

Pamiętaj, że nie tylko oprocentowanie zasługuje na uwagę. Koszty dodatkowe, takie jak prowizje, opłaty notarialne czy ubezpieczenia, również wpływają na całkowity koszt kredytu. Rzeczywista roczna stopa oprocentowania (RRSO) uwzględnia wszystkie te dodatkowe wydatki, dlatego warto porównywać oferty nie tylko pod względem oprocentowania, ale również całkowitych wydatków. Ostatecznie przemyślana decyzja dotycząca zdolności kredytowej może przynieść nie tylko lepsze warunki, ale także spokój finansowy w przyszłości.

Oprocentowanie kredytu: zaskakujące aspekty, które warto znać

W poniższym artykule przedstawiamy istotne informacje dotyczące zaskakujących czynników wpływających na oprocentowanie kredytu. Zrozumienie tych elementów pomoże Ci podjąć świadomą decyzję oraz uniknąć nieprzyjemnych niespodzianek w przyszłości.

- Rodzaj oprocentowania: Kredyty hipoteczne oferują różne rodzaje oprocentowania, co znacząco wpływa na wysokość rat. Oprocentowanie zmienne może na początku wydawać się atrakcyjne, jednak rosnące stopy procentowe mogą spowodować wzrost rat. Z kolei oprocentowanie stałe zapewnia stabilność na określony czas, chociaż często bywa wyższe na początku. Dodatkowo warto rozważyć oprocentowanie okresowo stałe, które łączy oba te rozwiązania i pozwala na dostosowanie warunków po kilku latach.

- Wkład własny: Wysokość wkładu własnego zasila koszty kredytu. Im większy wkład, tym lepsze warunki kredytowe będziesz w stanie uzyskać. W 2025 roku standardowy wkład własny wynosi 20%, przy czym niższe wymagania mogą wiązać się z dodatkowymi opłatami lub ubezpieczeniami. Pamiętaj, że wartościowa działka, którą już posiadasz, może zostać uznana za wkład własny, co ułatwi proces ubiegania się o kredyt.

- Wycena nieruchomości: Banki dokładnie analizują wartość nieruchomości przed przyznaniem kredytu. Wycena dokonana przez rzeczoznawcę często różni się od ceny zakupu, co ostatecznie wpłynie na wysokość kredytu. Jeśli bank oceni wartość działki na niższą, może udzielić kredytu na poziomie 80% tej kwoty, co wiąże się z dodatkowymi wydatkami z Twojej strony. Przed złożeniem wniosku przemyśl weryfikację dokumentów dotyczących działki oraz jej stanu prawnego.

Oprocentowanie a rodzaj kredytu – co musisz wiedzieć

Oprocentowanie kredytu stanowi jeden z kluczowych elementów, który ma ogromny wpływ na całkowity koszt naszego zobowiązania. Kiedy jako mężczyzna stawałem przed trudną decyzją o wzięciu kredytu na budowę domu, zrozumiałem, że różne rodzaje kredytów różnią się pod względem ustalania oprocentowania. W przypadku kredytu hipotecznego często spotykamy się z oprocentowaniem zmiennym, co wiąże się z ryzykiem; gdy stopy procentowe rosną, nasze raty również rosną. Skoro już tu wpadłeś to poznaj kluczowe informacje o oprocentowaniu kredytów bankowych. Właśnie dlatego niezwykle istotne staje się zapoznanie z warunkami zarówno stałego, jak i zmiennego oprocentowania przed podjęciem decyzji.

Również zwrócenie uwagi na różnice między kredytami hipotecznymi a gotówkowymi ma duże znaczenie. Kredyty hipoteczne zazwyczaj oferują niższe oprocentowanie; jednak wymagają dodatkowych formalności, takich jak wkład własny oraz zabezpieczenie hipoteczne. Z kolei kredyty gotówkowe okazują się prostsze w uzyskaniu, chociaż ich oprocentowanie często bywa nawet o kilka punktów procentowych wyższe. W moim przypadku, po gruntownej analizie, zdecydowałem się na kredyt hipoteczny, co przyniosło mi korzyści dzięki niższemu oprocentowaniu oraz dłuższemu okresowi spłaty.

Rodzaj kredytu ma kluczowe znaczenie dla oprocentowania

Nie można zapominać, że różne rodzaje kredytów to nie tylko różnice w oprocentowaniu, ale także odmienne zasady dotyczące wkładu własnego oraz zabezpieczenia. Na przykład, przy zakupie działki banki często wymagają wyższego wkładu własnego, który może sięgnąć nawet 30%. Przeciwnie, przy kredycie hipotecznym na mieszkanie wystarczy jedynie 20% wartości nieruchomości. Dodatkowo banki zazwyczaj starają się unikać wysokiego ryzyka, co wpływa na decyzje dotyczące przyznawania kredytów oraz ich oprocentowania. Dlatego tak ważne staje się, aby dokładnie zapoznać się z wymaganiami instytucji finansowych zanim złożymy wniosek.

Decyzja o zaciągnięciu kredytu to poważny krok, który wymaga dokładnej analizy. Zrozumienie różnic pomiędzy ofertami banków jest kluczem do podjęcia właściwej decyzji.

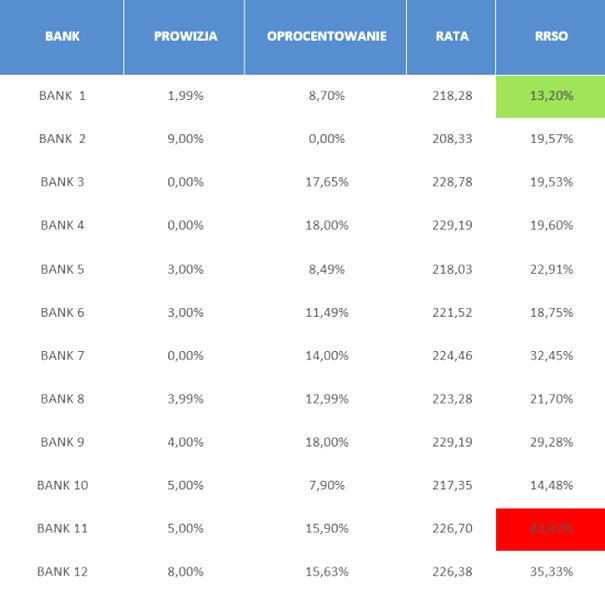

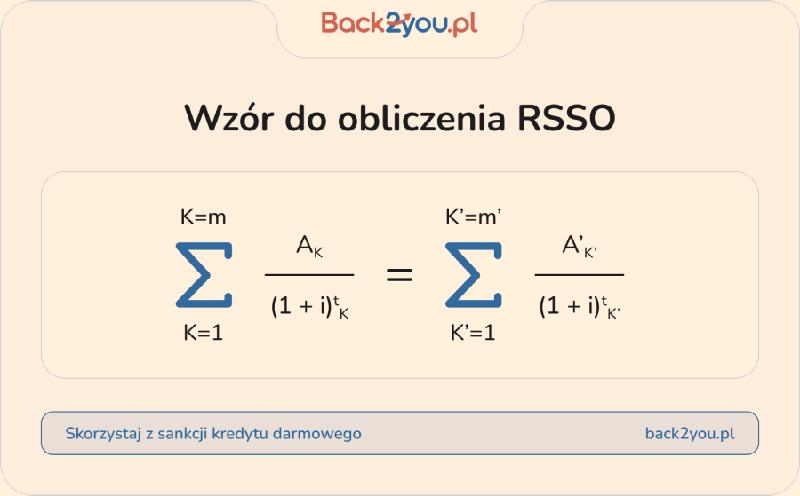

Na koniec warto pamiętać o rzeczywistej rocznej stopie oprocentowania (RRSO), która najpełniej obrazuje całkowity koszt kredytu. RRSO uwzględnia zarówno oprocentowanie, jak i dodatkowe opłaty, takie jak prowizje czy ubezpieczenia. W moim przypadku, gdy porównywałem oferty banków, RRSO pomogło mi dostrzec, że jedna oferta z pozornie korzystnym oprocentowaniem, w rzeczywistości wiązała się z wyższymi kosztami całkowitymi. Właśnie dlatego warto dokładnie analizować warunki umowy przed podjęciem decyzji o zaciągnięciu kredytu.

| Rodzaj kredytu | Oprocentowanie | Wymagania | Okres spłaty |

|---|---|---|---|

| Kredyt hipoteczny | Niższe oprocentowanie (może być zmienne) | Wkład własny (20% – 30%), zabezpieczenie hipoteczne | Dłuższy okres spłaty |

| Kredyt gotówkowy | Wyższe oprocentowanie (nawet o kilka punktów procentowych) | Prostsze formalności | Krótszy okres spłaty |

Ciekawostką jest to, że oprocentowanie kredytów hipotecznych często jest uzależnione od sytuacji na rynku nieruchomości – gdy ceny mieszkań rosną, banki mogą podnosić stawki oprocentowania, co wpływa na koszty kredytu.

Ukryte koszty kredytu hipotecznego, które mogą zaskoczyć

Kupowanie nieruchomości, szczególnie działki, to znacznie więcej niż tylko formalności i składanie wniosku o kredyt hipoteczny. Warto zdać sobie sprawę z różnych ukrytych kosztów, które mogą w negatywny sposób wpłynąć na nasze finanse. Poniżej znajdziesz listę najważniejszych wydatków, które mogą Cię zaskoczyć podczas starania się o kredyt hipoteczny.

- Ubezpieczenie nieruchomości: Większość banków wymaga, abyś obowiązkowo ubezpieczył nieruchomość na czas trwania kredytu, nawet jeśli na działce jeszcze nie ma budynku. Koszt takiego ubezpieczenia potrafi być znaczący, ponieważ zależy od wartości działki oraz zakresu ochrony. Dlatego ważne jest, aby dokładnie sprawdzić, jakie rodzaje ubezpieczeń bank zaleca.

- Wycena nieruchomości: Rzeczoznawca oszacowuje wartość działki na zlecenie banku. Zwykle samodzielnie pokrywasz koszt takiej wyceny. Warto pamiętać, że wartość określona przez bank może okazać się niższa niż cena transakcyjna, co z kolei wpłynie na wysokość kredytu. Szczególnie dotyczy to działek z problemami prawnymi lub kiepską lokalizacją.

- Koszty notarialne i sądowe: Przy zakupie działki występują również wydatki związane z sporządzaniem umów notarialnych oraz opłatami za wpis do księgi wieczystej. Tego rodzaju wydatki często są pomijane w przygotowaniach do transakcji, a ich łączny koszt może być wysoki, co znacząco obciąży budżet kupującego.

- Opłata za prowizję bankową: Wiele banków nalicza prowizję od wartości udzielonego kredytu. Choć zazwyczaj ma ona formę procentu od kwoty kredytu, warto zwrócić uwagę na jej wysokość i uwzględnić ją w kalkulacji całkowitego kosztu kredytu. Taka opłata może znacząco wpłynąć na całkowity koszt w zależności od długości spłaty kredytu.

- Wymagany wkład własny: Banki z reguły wymagają, abyś pokrył część wartości nieruchomości z własnych środków, zazwyczaj wynoszący minimum 20%. W przypadku działek, które nie mają udokumentowanej historii lub mają nieuregulowany stan prawny, banki mogą zwiększyć wymagania. W rezultacie kredytobiorca może potrzebować wyższej sumy oszczędności. Jeśli nie dysponujesz wystarczającymi oszczędnościami, musisz przygotować się na dodatkowe koszty związane z ubezpieczeniem niskiego wkładu.

Jak wysokość wkładu własnego kształtuje oprocentowanie kredytu?

Wysokość wkładu własnego stanowi jeden z kluczowych czynników, jakie banki biorą pod uwagę przy ustalaniu oprocentowania kredytu hipotecznego. Im większy wkład, tym bardziej wiarygodny stajesz się dla instytucji finansowej. Choć standardowe wymagania znacznie się różnią, zazwyczaj oscylują wokół 20% wartości nieruchomości. Jeżeli masz możliwość wniesienia takiej kwoty, zwiększasz swoje szanse na korzystniejsze warunki kredytowe. Na przykład banki często oferują niższe marże przy wkładzie własnym na poziomie 20%, co automatycznie przekłada się na niższe oprocentowanie oraz w efekcie niższe raty kredytowe.

Kiedy rozważam kredyt hipoteczny, nieodmiennie dostrzegam ogromne znaczenie, jakie ma dla mnie wysokość wkładu własnego. Jeśli mogę wpłacić 30% wartości nieruchomości, bank prawdopodobnie zaproponuje mi znacznie lepsze stawki. Czasami zdarza się, że przy wyższym wkładzie mogę uzyskać preferencyjne warunki dotyczące ubezpieczeń, które również znacząco wpływają na całkowity koszt kredytu. Pod tym odnośnikiem znajdziesz artykuł, w którym o tym wspominamy. Ponadto współczesne banki stają się coraz bardziej otwarte na takie zróżnicowanie, co oznacza, że świadome przygotowywanie wkładu własnego przynosi wymierne korzyści.

Im wyższy wkład własny, tym lepsze oprocentowanie kredytu

Obserwując rynek, dostrzegam zmieniające się regulacje dotyczące wkładu własnego. Chociaż 20% to powszechny standard, niektóre banki oferują możliwość uzyskania kredytu hipotecznego z wkładem nawet 10%. Jednak takie rozwiązanie zazwyczaj wiąże się z obowiązkiem wykupienia ubezpieczenia niskiego wkładu, co oznacza dodatkowy koszt, który może zwiększyć całkowity koszt kredytu i dodatkowo obciąża moją kieszeń. Warto zauważyć, że w przypadku niskiego wkładu własnego banki z reguły nakładają rygorystyczne wymagania, dlatego warto dążyć do zgromadzenia większej sumy na start. W konsekwencji, większy wkład nie tylko umożliwia mi uzyskanie lepszej oferty, ale także daje większą elastyczność w negocjacjach dotyczących oprocentowania.

Podczas planowania kredytu hipotecznego zawsze mam na uwadze, jak wkład własny wpływa na moje przyszłe zobowiązania. Wiedząc, że banki analizują nie tylko wysokość wkładu, ale także jego źródło, stawiam na przejrzystość oraz solidność dokumentów. Posiadanie dobrze udokumentowanych oszczędności lub własności innej nieruchomości sprawia, że staję się bardziej wiarygodnym klientem. Co więcej, biorąc kredyt hipoteczny w atrakcyjnej formie, mogę liczyć na korzystniejsze opcje ubezpieczeniowe, co w dłuższej perspektywie ma ogromne znaczenie dla całkowitych kosztów mojego kredytu.

Ciekawostką jest to, że niektóre banki mogą zaoferować klientom, którzy wpłacą wyższy wkład własny, preferencyjne stawki również na inne produkty finansowe, takie jak konta oszczędnościowe czy karty kredytowe, co dodatkowo zwiększa korzyści płynące z wysokiego wkładu własnego.