Refinansowanie kredytu hipotecznego z roku na rok zyskuje na znaczeniu, ponieważ wielu polskich kredytobiorców stara się znaleźć lepsze propozycje. W obliczu zmieniających się warunków rynkowych, zawirowań w polityce monetarnej oraz rosnącej konkurencji w sektorze bankowym, pojawiają się nowe sposoby na obniżenie kosztów hipotecznych. Osobiście przekonałem się, że przeniesienie kredytu do innego banku znacząco poprawia moją kondycję finansową. Takie decyzje często prowadzą do realnych oszczędności, które można przeznaczyć na różne cele, takie jak wakacje czy oszczędności na przyszłość.

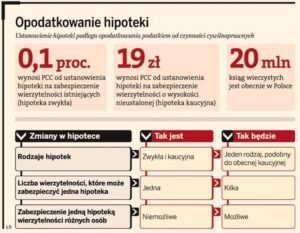

Warto zwrócić uwagę, że jedna z kluczowych korzyści refinansowania polega na możliwości uzyskania niskiego oprocentowania, które oferują konkurencyjne banki. Zmieniając bank, można liczyć nie tylko na niższą miesięczną ratę, ale również na znaczną redukcję całkowitych kosztów kredytu. Dlatego warto skorzystać z kalkulatora refinansowania, aby oszacować potencjalne oszczędności wynikające z nowej oferty. Skoro już poruszamy ten temat, odwiedź artykuł i odkryj, jak obliczyć wydatki notarialne. W wielu przypadkach odkryłem, że różnica w marży o zaledwie 1 punkt procentowy przynosi oszczędności sięgające kilkudziesięciu tysięcy złotych przez cały okres kredytowania. Zanim jednak zdecydujemy się na refinansowanie, dobrze jest zwrócić uwagę na ewentualne koszty związane z tym procesem.

Oszczędności uzyskane z refinansowania mogą być znaczące

Pamiętajmy, że refinansowanie wiąże się z pewnymi kosztami, takimi jak prowizje, opłaty za wcześniejszą spłatę starego kredytu oraz wycena nieruchomości. Na marginesie, zobacz, jak oprocentowanie wpływa na kredyty bankowe. W związku z tym warto dokładnie przeanalizować, czy oszczędności z nowej raty przewyższą wydatki związane z przenoszeniem kredytu. Porównanie ofert banków oraz uwzględnienie wszelkich wymogów, które mogą wpłynąć na całkowity koszt kredytu, ma kluczowe znaczenie. Kiedy przeanalizujemy wszystkie te czynniki, refinansowanie może ukazać się jako rozwiązanie, które znacząco poprawia naszą sytuację finansową.

Ostatecznie refinansowanie kredytu hipotecznego to decyzja, którą warto dokładnie przemyśleć i odpowiednio zaplanować. Cykliczna ocena warunków własnego kredytu oraz regularne porównywanie ofert bankowych przynoszą wymierne korzyści. Korzystanie z dostępnych narzędzi i konsultacji ułatwia podejmowanie świadomych decyzji, które zapewnią nam komfort finansowy na przyszłość. W moim przypadku refinansowanie stało się nie tylko krokiem w stronę niższych rat, ale również sposobem na odzyskanie kontroli nad moimi finansami.

Jak maksymalnie zaoszczędzić przy użyciu kalkulatora refinansowania kredytu?

W poniższej liście znajdziesz kluczowe kroki, które umożliwią efektywne skorzystanie z kalkulatora przeniesienia kredytu. Dzięki dokładnej analizie i przemyślanym decyzjom jesteś w stanie znacząco zaoszczędzić na swoim kredycie hipotecznym.

-

Analiza obecnego kredytu

Na początku zapoznaj się z warunkami swojej umowy kredytowej, zanim rozpoczniesz korzystanie z kalkulatora. Zwróć szczególną uwagę na oprocentowanie, pozostały okres kredytowania, rodzaj rat (równe lub malejące) oraz ewentualne opłaty za wcześniejszą spłatę. Dokładna analiza tych elementów pozwoli oszacować, jakie zmiany w Twojej sytuacji są możliwe.

-

Wybór odpowiednich parametrów do kalkulatora

Gdy wypełniasz kalkulator refinansowania, podaj aktualną kwotę kredytu, oprocentowanie, pozostały okres kredytowania oraz typ rat. Warto również wskazać nowe oprocentowanie oraz ewentualnie prowizję za udzielenie nowego kredytu, aby kalkulator mógł dokładnie obliczyć rzeczywiste oszczędności, które możesz osiągnąć.

-

Analiza proponowanych oszczędności

After filling in all the data, skup się na proporcji oszczędności, które możesz osiągnąć. Kalkulator powinien pokazać nie tylko nową ratę, ale także całkowite odsetki do spłacenia w nowej umowie. Porównując te wartości z obecnym kredytem, zyskasz obraz opłacalności refinansowania.

-

Ujęcie kosztów związanych z refinansowaniem

Nie zapomnij uwzględnić możliwości wystąpienia dodatkowych opłat, takich jak wycena nieruchomości, opłaty sądowe związane z aktualizacją księgi wieczystej oraz ubezpieczenia. Te kluczowe elementy mogą znacząco wpłynąć na ostateczną decyzję o refinansowaniu, dlatego ważne jest ich dokładne przeanalizowanie.

-

Skonsultuj się z ekspertem

Na koniec, po analizie wyników kalkulatora, umów się na bezpłatną konsultację z ekspertem kredytowym. Taki specjalista pomoże w interpretacji wyników oraz złoży odpowiednie wnioski do banku. W ten sposób zyskasz pewność co do możliwości refinansowania oraz najlepszych opcji dostosowanych do Twojej sytuacji finansowej.

| Korzyść | Opis |

|---|---|

| Niskie oprocentowanie | Możliwość uzyskania niskiego oprocentowania oferowanego przez konkurencyjne banki. |

| Niższa miesięczna rata | Zmiana banku może prowadzić do obniżenia miesięcznej raty kredytu. |

| Redukcja całkowitych kosztów kredytu | Zmiana banku może znacząco obniżyć całkowite koszty kredytu. |

| Potencjalne oszczędności | Różnica w marży o 1 punkt procentowy może przynieść oszczędności sięgające kilkudziesięciu tysięcy złotych. |

| Wymagana analiza kosztów | Konieczność porównania kosztów refinansowania (prowizje, opłaty za wcześniejszą spłatę, wycena nieruchomości). |

| Regularne porównywanie ofert | Cykliczna ocena warunków kredytu oraz porównywanie ofert przynosi wymierne korzyści finansowe. |

Kiedy warto skorzystać z kalkulatora przeniesienia kredytu hipotecznego?

Refinansowanie kredytu hipotecznego staje się coraz bardziej popularne wśród osób, które finansują swoje mieszkania lub domy. Gdy dostrzegam, że na rynku dostępne są korzystniejsze oferty, warto przemyśleć przeniesienie mojego kredytu do innego banku. W takiej sytuacji kalkulator przeniesienia kredytu hipotecznego staje się idealnym narzędziem, ponieważ pozwala mi szybko oszacować, czy zmiana instytucji finansowej przyniesie oszczędności oraz czy nowe warunki okażą się korzystniejsze niż obecne.

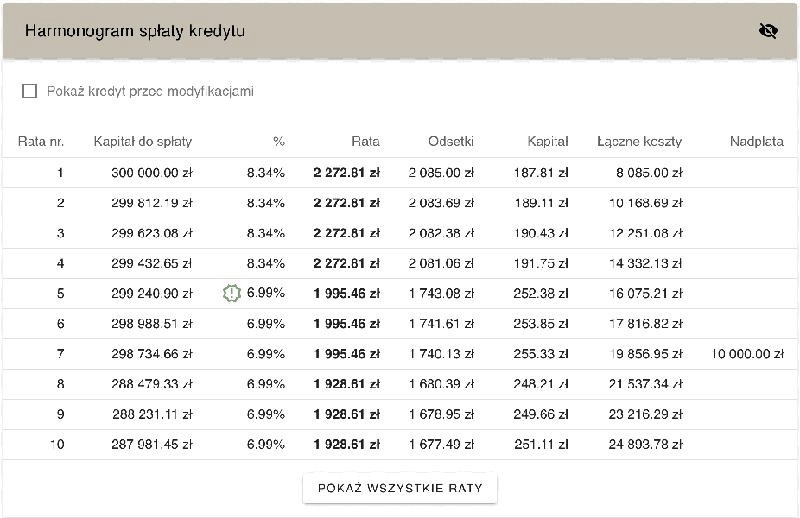

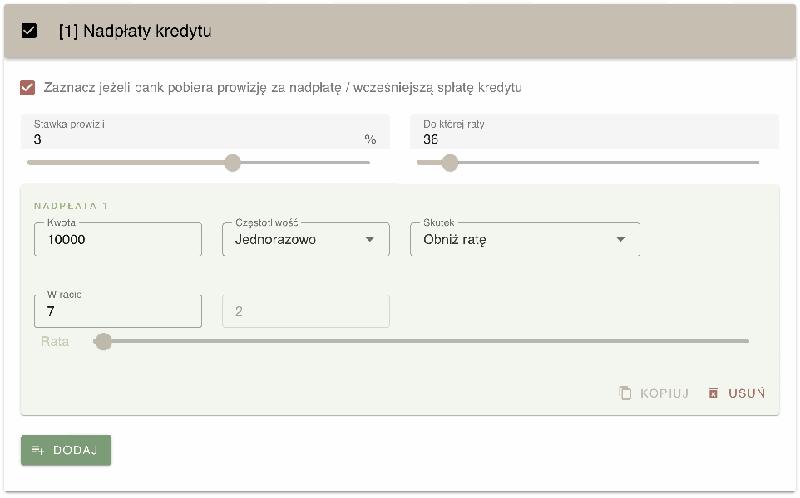

Skorzystanie z kalkulatora ma sens, zwłaszcza gdy zauważam spadek stóp procentowych lub gdy pojawiają się oferty z niższymi marżami. Wprowadzenie danych dotyczących mojego aktualnego kredytu oraz nowej oferty umożliwia mi szybkie ustalenie, jak duża może być różnica w miesięcznej racie oraz całkowitym koszcie kredytu. Dodatkowo, narzędzie to pozwala również na obliczenie, o ile skróci się czas spłaty kredytu przy zachowaniu tej samej wysokości raty. Dzięki jego funkcjonalności mogę także przewidzieć, kiedy poniesione koszty związane z przeniesieniem kredytu zwrócą się.

Dokładna analiza kosztów refinansowania kredytu hipotecznego jest kluczowa

Warto jednak pamiętać, że kalkulator stanowi tylko pierwszy krok w procesie podejmowania decyzji. Przeniesienie kredytu wiąże się z dodatkowymi kosztami, które należy uwzględnić, takimi jak prowizja za wcześniejszą spłatę dotychczasowego kredytu czy opłaty związane z wyceną nieruchomości. Dlatego przed podjęciem decyzji o refinansowaniu warto zgromadzić wszystkie niezbędne informacje oraz dokładnie oszacować, czy cała operacja się opłaca. Miejsce, jakie zajmują te dodatkowe koszty w całkowitej sumie kredytu, ma znaczący wpływ na realne oszczędności.

Na zakończenie, korzystając z kalkulatora przeniesienia kredytu hipotecznego, mam szansę nie tylko na obniżenie miesięcznej raty, ale także na poprawę całej sytuacji finansowej. Na przykład, jeśli przeniesienie kredytu pozwoli mi zaoszczędzić istotną sumę pieniędzy w dłuższej perspektywie, warto poświęcić czas na szczegółową analizę dostępnych opcji. Podejmując świadome decyzje, mogę sprawić, że mój kredyt stanie się nie tylko tańszy, ale również bardziej elastyczny i dostosowany do moich aktualnych potrzeb finansowych.

Jak obliczyć całkowite oszczędności przy wykorzystaniu kalkulatora refinansowania?

Obliczenie całkowitych oszczędności przy refinansowaniu kredytu hipotecznego, korzystając z kalkulatora refinansowania, stanowi doskonały sposób, aby zrozumieć, jakie korzyści możesz osiągnąć. Jeśli ciekawią cię takie treści to sprawdź, jak łatwo obliczyć koszty notarialne. Pierwszym krokiem w tym procesie jest zebranie istotnych informacji dotyczących aktualnego kredytu. Warto uwzględnić kwotę pozostałą do spłaty, wysokość oprocentowania oraz pozostały okres kredytowania. Po wpisaniu tych danych kalkulator automatycznie porówna je z nowymi warunkami, jakie zaoferuje inny bank, na przykład w sytuacji, gdy proponowana jest niższa marża lub korzystniejsze oprocentowanie.

Co więcej, kalkulator oferuje kluczową korzyść, polegającą na określeniu, o ile zmniejszy się Twoja miesięczna rata oraz jak zmieni się całkowity koszt kredytu w perspektywie długoterminowej. Dzięki prostemu interfejsowi mogę szybko sprawdzić, jak przeniesienie kredytu do innego banku wpłynie na mój portfel. Interesującym aspektem jest również to, że kalkulator umożliwia symulacje pozyskania środków na nowy okres spłaty. To podejście może przyspieszyć proces spłaty kredytu, a tym samym pozwolić na oszczędności na odsetkach.

Warto zwrócić uwagę na ukryte koszty refinansowania

Ważne jest, aby pamiętać, że kalkulator refinansowania stanowi jedynie pierwszy krok do podejmowania świadomej decyzji finansowej. Ten narzędzie nie uwzględnia wszystkich kosztów związanych z kredytem, takich jak prowizje za wcześniejszą spłatę, koszty wyceny nieruchomości czy opłaty notarialne, które związane są z przeniesieniem hipoteki do nowego banku. Dlatego niezwykle istotne jest, aby po skorzystaniu z kalkulatora umówić się na konsultację z ekspertem. Taka rozmowa pomoże mi zrozumieć pełen obraz sytuacji finansowej.

Podsumowując, kalkulator refinansowania kredytu hipotecznego może stać się kluczowym narzędziem w zarządzaniu moimi finansami. Umożliwia on zrozumienie możliwości oszczędnościowych, które wiążą się z przeniesieniem kredytu, a także zwraca uwagę na kwestie, które mogą stanowić niespodziankę, jak ukryte koszty. Kiedy już będę gotowy do działania, zyskam pewność, że podejmuję najlepszą decyzję finansową, która przyniesie mi realne korzyści i pozwoli zaoszczędzić znaczną ilość pieniędzy na dłuższą metę.

Czy wiesz, że korzystając z kalkulatora refinansowania, możesz nie tylko oszacować oszczędności na odsetkach, ale także przewidzieć, o ile skróci się czas spłaty kredytu? To może znacząco wpłynąć na Twoje przyszłe finanse!

Koszty refinansowania kredytu hipotecznego: co musisz wiedzieć przed decyzją?

Refinansowanie kredytu hipotecznego to decyzja, która wpływa na Twoje finanse przez długie lata, dlatego przed jej podjęciem warto zwrócić uwagę na kilka kluczowych aspektów. Te czynniki mogą znacząco zmieniać całkowity koszt kredytu oraz Twoją zdolność kredytową. Poniżej przedstawiam najważniejsze punkty do rozważenia przed refinansowaniem kredytu hipotecznego.

- Kalkulator refinansowania kredytu hipotecznego: Zanim podejmiesz decyzję o refinansowaniu, warto skorzystać z kalkulatora, który pomoże oszacować potencjalne oszczędności. Wprowadź działy dotyczące obecnego kredytu oraz proponowanej oferty refinansowej, aby dowiedzieć się, czy zmiana banku jest opłacalna. Dzięki kalkulatorowi wyliczysz, o ile Twoja miesięczna rata może się zmniejszyć oraz ile możesz zaoszczędzić w całym okresie kredytowania.

- Analiza kosztów refinansowania: Decyzja o zmianie banku wiąże się z dodatkowymi kosztami, które należy uwzględnić w swoich obliczeniach. Do najważniejszych wydatków należą prowizja za wcześniejszą spłatę, koszty wyceny nieruchomości, opłaty sądowe oraz koszty notarialne. Warto upewnić się, że różnica w kosztach między nowym a obecnym kredytem rzeczywiście przynosi oszczędności.

- Rodzaj oprocentowania: Podejmując decyzję o refinansowaniu, masz do wyboru oprocentowanie stałe lub zmienne. Oprocentowanie stałe zapewnia stabilność i przewidywalność rat, co może być korzystne w obecnych niepewnych czasach. Natomiast oprocentowanie zmienne może okazać się bardziej korzystne, gdy stopy procentowe są niskie. Wybór rodzaju oprocentowania powienien dobrze odpowiadać Twojej sytuacji finansowej i oczekiwaniom.

- Poprawa zdolności kredytowej: Przed złożeniem wniosku o refinansowanie, sprawdź swoją zdolność kredytową. Banki decydują o przyznaniu nowego kredytu na podstawie Twojej aktualnej sytuacji finansowej, co oznacza, że nawet jeżeli dotąd terminowo spłacałeś kredyt, nowa ocena może się różnić od wcześniejszej. Upewnij się, że Twoje dochody, wydatki i inne zobowiązania finansowe spełniają wymogi nowego kredytu.

- Porównanie ofert banków: Warto zestawić oferty różnych banków przed refinansowaniem, by wybrać najkorzystniejszą. Zwróć uwagę na oprocentowanie, rodzaje prowizji oraz dodatkowe produkty, których bank może wymagać. Czasami pozostanie w tym samym banku okazuje się bardziej opłacalne, zwłaszcza gdy oferują atrakcyjną renegocjację warunków.

Zanim podejmiesz decyzję o refinansowaniu kredytu hipotecznego, dokładnie przemyśl każdy z wymienionych punktów. Dobrze będzie skorzystać z pomocy eksperta kredytowego, który pomoże Ci zrozumieć wszystkie aspekty tej decyzji oraz ewentualne ryzyka związane z przeniesieniem kredytu do innej instytucji finansowej.

FAQ – Najczęstsze pytania i odpowiedzi

Dlaczego warto rozważyć refinansowanie kredytu hipotecznego?

Refinansowanie kredytu hipotecznego może prowadzić do znaczących oszczędności, dzięki możliwości uzyskania niższego oprocentowania oraz obniżeniu miesięcznych rat. Właściwie przeprowadzone przeniesienie kredytu pozwala poprawić kondycję finansową, co umożliwia przeznaczenie zaoszczędzonych środków na inne cele, takie jak wakacje czy oszczędności na przyszłość.

Jakie koszty wiążą się z refinansowaniem kredytu?

Refinansowanie kredytu wiąże się z różnymi kosztami, takimi jak prowizje, opłaty za wcześniejszą spłatę starego kredytu oraz wycena nieruchomości. Dlatego ważne jest, aby przed podjęciem decyzji dokładnie przeanalizować, czy oszczędności z nowej raty przewyższą te wydatki.

Jak można skorzystać z kalkulatora refinansowania?

Kalkulator refinansowania pozwala na oszacowanie potencjalnych oszczędności wynikających z nowej oferty bankowej. Warto podać aktualne warunki kredytu, takie jak jego kwota, oprocentowanie oraz pozostały okres kredytowania, aby kalkulator mógł dokładnie obliczyć rzeczywiste zyski.

Jakie informacje należy zebrać przed użyciem kalkulatora refinansowania?

Przed użyciem kalkulatora refinansowania warto zebrać dane dotyczące aktualnego kredytu, takie jak pozostała kwota do spłaty, wysokość oprocentowania oraz okres kredytowania. Te informacje pomogą dokładnie oszacować, jakie korzyści można osiągnąć, porównując z nowymi warunkami proponowanymi przez inny bank.

Dlaczego konsultacja z ekspertem jest ważna po skorzystaniu z kalkulatora?

Konsultacja z ekspertem kredytowym po użyciu kalkulatora jest istotna, ponieważ pomoże zinterpretować wyniki oraz złożyć odpowiednie wnioski do banku. Ekspert może wskazać najlepsze opcje dostosowane do indywidualnej sytuacji finansowej oraz wyjaśnić wszelkie związane z tym szczegóły i potencjalne ryzyka.