Obliczanie odsetek za opóźnienie stanowi zadanie, które choć wydaje się łatwe, w rzeczywistości często wiąże się z poważnymi błędami. Te błędy mogą prowadzić do nieporozumień z kontrahentami, a nawet do strat finansowych. Na przykład, jednym z najczęstszych problemów bywa nieprawidłowe ustalenie stawki procentowej. W Polsce przepisy wskazują na maksymalną stawkę odsetek ustawowych, która wynosi czterokrotność stopy lombardowej NBP. W roku 2026 stawka ta wynosiła 12%, co oznacza, że wyższe odsetki, niż 48% rocznie, nie mogą być ustalane. A jak już tu jesteś to sprawdź, jak uniknąć błędów w rozliczeniu odsetek od pożyczki. Warto więc zawsze sprawdzać aktualne stawki, ponieważ mogą one ulegać zmianom.

- Sprawdzanie aktualnych stawek odsetek ustawowych i umownych, aby uniknąć błędów w obliczeniach.

- Naliczenie odsetek od dnia następującego po terminie płatności, a nie od daty wystawienia faktury.

- Uwzględnienie całego zadłużenia, w tym wcześniejszych spłat i częściowych płatności.

- Znajomość terminu przedawnienia roszczeń związanych z odsetkami, który w Polsce wynosi 3 lata.

- Dokumentowanie wszystkich transakcji oraz komunikacji z klientami dla zabezpieczenia interesów.

- Wysyłanie wezwania do zapłaty po 14 dniach opóźnienia, co zwiększa szanse na odzyskanie należności.

- Regularne przeglądanie sytuacji finansowej klientów oraz analiza ryzyka nieterminowych płatności.

- Dostosowanie obliczeń do przepisów RODO w zakresie ochrony danych osobowych.

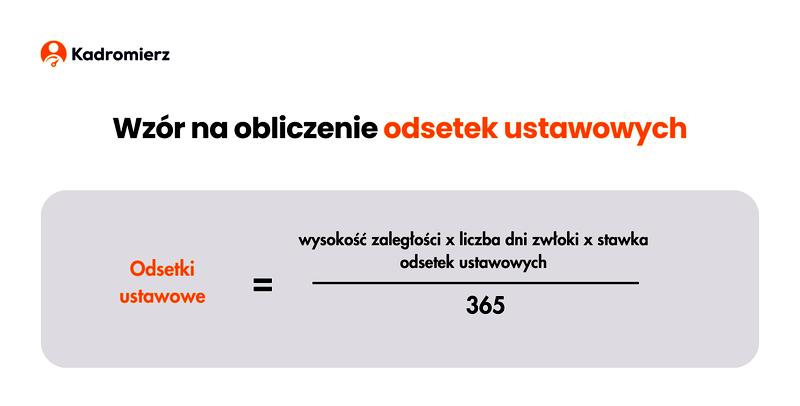

Nie można również pominąć problemu związanego z obliczaniem okresu, za który naliczane są odsetki. Zbyt wielu przedsiębiorców z góry zakłada, że powinni liczyć je od daty wystawienia faktury. W rzeczywistości odsetki naliczają się od dnia następującego po terminie płatności, który powinien być wyraźnie określony w umowie lub na fakturze. Dodatkowo warto pamiętać, że jeśli termin płatności wynosił 30 dni, a ja zwlekam z płatnością dłużej, to naliczam odsetki za każdy dzień opóźnienia, a nie tylko za pełne miesiące.

Nieprawidłowe uwzględnienie całości zadłużenia

Bardzo istotne jest także uwzględnienie całości zadłużenia oraz sposobu, w jaki zostanie ono spłacone. Często zdarza się, że firmy zaniżają kwotę, od której obliczają odsetki, nie biorąc pod uwagę wcześniejszych spłat czy częściowych płatności. Warto mieć na uwadze, że w przypadku nierozliczonej należności odsetki naliczają się od całej kwoty, a nie jedynie od pozostałego salda. Dlatego, aby dbać o dokładność, warto prowadzić szczegółowe zapisy dotyczące wystawionych faktur oraz dokonanych wpłat przez klienta.

Na zakończenie, nie można zapominać o terminie przedawnienia. W polskim prawie roszczenia związane z odsetkami przedawniają się co do zasady po upływie 3 lat. Mimo że termin ten może wydawać się stosunkowo długi, należy być czujnym i kontrolować swoje należności na bieżąco, aby nie utracić prawa do dochodzenia swoich interesów. Dlatego zaleca się regularne przeglądanie faktur, aby uniknąć rozczarowań związanych z przeterminowanymi należnościami.

Jak unikać błędów w obliczeniach odsetek za opóźnienie – krok po kroku

W poniższej liście przedstawiam kluczowe kroki, które pomogą Ci uniknąć kosztownych błędów przy obliczaniu odsetek za opóźnienie. Każdy z punktów szczegółowo opisuje, na co należy zwrócić uwagę, aby proces był przejrzysty oraz zgodny z obowiązującymi przepisami.

- Sprawdź termin płatności faktury – Dokładnie zweryfikuj datę, do której powinieneś uregulować płatność. Upewnij się, że rozumiesz, czy termin był zgodny z umową oraz czy uwzględniał ewentualne prolongaty lub zmiany, które mogły wystąpić.

- Wylicz właściwą wysokość odsetek – Zidentyfikuj obowiązującą stawkę odsetek ustawowych lub umownych. Pamiętaj, że zasady obliczania odsetek mogą się różnić w zależności od regulacji prawnych w danym kraju. Zawsze upewniaj się, że korzystasz z aktualnych stawek, zgodnych z obowiązującymi przepisami.

- Oblicz okres opóźnienia – Dokładnie określ, jak długo płatność była opóźniona. Zazwyczaj liczy się dni kalendarzowe od dnia po terminie płatności do dnia, w którym nastąpiła zapłata. W niektórych przypadkach konieczne może być stosowanie liczników dni, zwłaszcza jeśli umowy regulują terminy w sposób specyficzny.

- Dostosuj obliczenia do przepisów RODO – Pamiętaj, aby w obliczeniach uwzględnić zasady ochrony danych osobowych. Upewnij się, że wszelkie dane osobowe użyte do obliczeń są przetwarzane zgodnie z RODO. Zachowaj szczególną ostrożność w zakresie przechowywania oraz przesyłania tych informacji.

- Weryfikacja obliczeń przed wystawieniem faktury korygującej – Przed jakąkolwiek formalną interwencją, np. wystawieniem faktury korygującej, dokładnie zweryfikuj wszystkie obliczenia. Możesz poprosić o pomoc osobę trzecią lub skorzystać z profesjonalnego oprogramowania, aby upewnić się, że wszystkie wartości są prawidłowo policzone oraz zgodne z obowiązującymi przepisami.

Odpowiednie zarządzanie finansami w firmie pozwala nie tylko uniknąć problemów, ale również wpływa na rozwój i stabilność przedsiębiorstwa. Regularne monitorowanie terminów płatności jest kluczowe dla zdrowia finansowego każdej działalności gospodarczej.

Znaczenie RODO w kontekście obliczeń finansowych

Znaczenie RODO w kontekście obliczeń finansowych odgrywa kluczową rolę, szczególnie w dobie cyfryzacji. Prawidłowe zarządzanie danymi osobowymi w firmach finansowych stało się fundamentalnym elementem ich strategii. RODO, czyli Rozporządzenie o Ochronie Danych Osobowych, wprowadziło surowe regulacje dotyczące przetwarzania danych, co w praktyce zmusza przedsiębiorstwa do przebudowywania swoich systemów oraz procedur. Na przykład, każda firma zmuszona jest zainwestować w odpowiednie oprogramowanie i szkolenia dla pracowników, co zazwyczaj wiąże się z kosztami rzędu setek tysięcy złotych. Dla mniejszych organizacji może to stanowić znaczną kwotę.

Jednak dostosowanie się do wymogów RODO może przynieść także wymierne korzyści. Firmy, które skutecznie zarządzają danymi, budują zaufanie klientów oraz rozwijają relacje oparte na transparentności, co przekłada się na lojalność i długofalowe zyski. W 2026 roku przewiduje się, że około 78% firm, które przyjęły polityki zgodne z RODO, zaobserwuje wzrost satysfakcji swoich klientów. Zachowanie równowagi pomiędzy efektywnością obliczeń finansowych a ochroną danych stało się tym samym kluczowym wyzwaniem dla specjalistów w branży. A skoro o tym mowa, sprawdź, jak uniknąć problemów z debetem w PKO BP.

Przestrzeganie przepisów RODO wpływa na efektywność finansową

W celu skutecznego dostosowania się do RODO wiele firm wdrożyło systemy audytowe oraz monitorujące, które są odpowiedzialne za analizę procesów przetwarzania danych. Takie rozwiązania nie tylko zapewniają zgodność z przepisami, ale mogą również optymalizować obliczenia finansowe. Firmy, które zastosowały zaawansowane zabezpieczenia, dostrzegły redukcję ryzyka kosztownych kar, które mogą wynosić nawet 20 milionów euro albo 4% rocznego obrotu. To znaczące sumy, które mogłyby zostać zainwestowane w rozwój firmy. Dlatego inwestowanie w zgodność z RODO staje się nie tylko obowiązkiem, ale także rozsądnym krokiem w kierunku przyszłości.

- Wdrożenie systemów audytowych oraz monitorujących.

- Analiza procesów przetwarzania danych.

- Redukcja ryzyka kosztownych kar.

- Inwestycje w rozwój firmy na podstawie oszczędności wynikających z RODO.

Na koniec warto podkreślić, że przestrzeganie RODO wpływa również na obliczenia związane z analizą danych finansowych. Rzetelne przetwarzanie oraz ochrona informacji stanowią podstawę do podejmowania świadomych decyzji finansowych. W 2026 roku aż 60% przedsiębiorstw korzystających z analiz danych zgłaszało, że po wdrożeniu RODO ich procesy decyzyjne oparte stały się na solidnych fundamentach. To dowodzi, że chociaż RODO może wydawać się zbędnym utrudnieniem, w rzeczywistości prowadzi do poprawy jakości wyników finansowych oraz zysków dla organizacji.

Jak ustawa o rachunkowości wpływa na obliczenia odsetek

Ustawa o rachunkowości stanowi jeden z kluczowych aktów prawnych, który znacząco wpływa na sposób prowadzenia biznesu. Działa jako fundament dla wszystkich procesów związanych z księgowością, a więc jest niezwykle istotna. W moim przypadku wprowadzenie precyzyjnych zasad obliczania odsetek nie tylko nakłada obowiązki, ale także wymaga pewnej sztuki. Dzięki tym regulacjom mogę dokładnie ustalić, jakie odsetki muszę naliczać za opóźnienia w płatnościach oraz jakie stawki są dozwolone w ramach udzielanych kredytów. To niezwykle istotne, ponieważ błędne obliczenia mogą prowadzić do poważnych konsekwencji finansowych.

Warto również zauważyć, że ustawa precyzuje, w jaki sposób powinienem traktować różnorodne rodzaje odsetek, zarówno ustawowe, jak i umowne. Na przykład, gdy firma spóźnia się z zapłatą faktury, zgodnie z przepisami stawka odsetek ustawowych wynosi około 5% rocznie. Natomiast w przypadku umów cywilnoprawnych jesteśmy w stanie ustalić inną, na przykład 10% rocznie, co może generować znacznie większy zysk. W praktyce oznacza to, że dobrze skonstruowane umowy oraz ich precyzyjne zapisy znacząco wpływają na końcowy wynik finansowy. Dla mnie, jako przedsiębiorcy, kluczowe staje się, aby każdy dokument zgadzał się z aktualną ustawą oraz odzwierciedlał realne ustalenia.

Dobrze sformułowane umowy to klucz do zabezpieczenia interesów

Warto także pamiętać, że ustawa nakłada na nas obowiązek prowadzenia odpowiedniej dokumentacji. Takie działania nie tylko ułatwiają obliczanie odsetek, ale również zabezpieczają nasze interesy w przypadku ewentualnych sporów. Na przykład, udzielając kredytu firmom, gotuję się do przygotowania rzetelnej umowy, która uwzględnia wszystkie wymogi prawne oraz konkretne zasady naliczania odsetek. Tylko w ten sposób mogę mieć pewność, że w razie jakichkolwiek problemów z płatnościami moje roszczenia będą miały solidne podstawy.

Na zakończenie, nie można zapominać o kamieniach milowych w procesie obliczeń. Ustawa o rachunkowości wprowadza także obowiązki związane ze sprawozdawczością finansową, co oznacza, że regularnie muszę raportować wyniki własnej działalności. To nie tylko kwestia przestrzegania prawa, ale także transparentności, która buduje zaufanie w relacjach biznesowych. W obliczeniach odsetek, szczególnie w kontekście długoterminowych zobowiązań, rzetelność oraz dokładność stają się niezwykle istotne. Dlatego dla mnie ustawa stanowi nie tylko zbiór reguł, ale również narzędzie, które pozwala efektywnie zarządzać finansami w mojej firmie.

Ciekawostka: W 2021 roku zmodyfikowano przepisy dotyczące odsetek ustawowych, co pozwoliło na ich automatyczną aktualizację co do inflacji, co oznacza, że przedsiębiorcy muszą na bieżąco śledzić zmiany, aby uniknąć błędów w obliczeniach.

Praktyczne wskazówki dla przedsiębiorców w obliczaniu odsetek za opóźnienie

Obliczanie odsetek za opóźnienie stanowi nie tylko formalność, lecz także kluczowy element zarządzania finansami w moim przedsiębiorstwie. Zgodnie z przepisami, podczas ustalania odsetek za nieterminowe płatności, warto zwrócić uwagę na kilka istotnych kwestii. Skoro już poruszamy ten temat to odkryj, jakie masz prawa przy windykacji odsetek. Przede wszystkim, wysokość stopy procentowej, która w moim przypadku wynosi najczęściej 8% rocznie dla transakcji między firmami, ma ogromne znaczenie. Oznacza to, że za każdy dzień opóźnienia na moje konto przybywa 0,022% wartości niezapłaconej faktury. Dla przykładu, przy kwocie 1000 zł, po tygodniu opóźnienia, mogę naliczyć już 1,54 zł odsetek.

Kiedy skupiam się na dokładnym dokumentowaniu wszystkich transakcji oraz komunikacji z klientami, mogę zabezpieczyć swoje interesy. Odpowiednia ewidencja pozwoli mi udowodnić zasadność naliczenia odsetek w razie konieczności. Warto także pamiętać, aby w fakturach, które wysyłam, wyraźnie zaznaczyć terminy płatności oraz ewentualne konsekwencje związane z opóźnieniami. Najlepiej, gdy takie informacje znajdą się także w umowach, co dodatkowo wzmocni mój punkt widzenia w przypadku przyszłych sporów.

Dokumentacja jest kluczowa w obliczaniu odsetek

W przypadku dłuższego opóźnienia, nie zapominam o wysyłaniu wezwania do zapłaty, które znacząco zwiększa moje szanse na odzyskanie należności. Zazwyczaj wysyłam takie wezwanie po 14 dniach opóźnienia, co daje klientowi dodatkowy czas na uregulowanie płatności. Skoro już tu trafiłeś, sprawdź praktyczne wskazówki dotyczące płatności telefonem w Pekao. Jeśli natomiast planuję dochodzić swoich roszczeń na drodze sądowej, muszę przygotować dobrze udokumentowane materiały, w tym pisma oraz e-maile, które potwierdzają terminy oraz wysokość zadłużenia.

Inną istotną kwestią pozostaje regularne przeglądanie sytuacji finansowej zarówno mojej firmy, jak i klientów. Analizując dane, zyskuję możliwość przewidzenia, które firmy mogą stać się nieterminowymi płatnikami, co pozwala mi dostosowywać swoją politykę kredytową. Moje doświadczenie pokazuje, że im ostrożniej podchodzę do przyznawania kredytów i terminów płatności, tym mniej kłopotów z późniejszymi odsetkami oraz stratami. Utrzymanie zdrowych relacji z klientami oraz zarządzanie ryzykiem stanowią fundamenty, na których buduję swoje przedsiębiorstwo. Mimo to, nigdy nie zapominam o swoich prawach jako wierzyciel, co w dłuższej perspektywie przynosi mi liczne korzyści.

W poniższej liście przedstawiam najważniejsze aspekty dotyczące ewidencji i dokumentacji w zarządzaniu należnościami:

- Dokumentowanie wszystkich transakcji oraz komunikacji z klientami.

- Wysyłanie wezwania do zapłaty po 14 dniach opóźnienia.

- Przygotowywanie dokumentów potrzebnych do dochodzenia roszczeń sądowych.

- Regularne przeglądanie sytuacji finansowej firm, z którymi współpracuję.

- Ewidencja wysokości zadłużenia oraz terminów płatności.

| Aspekt | Opis |

|---|---|

| Dokumentowanie transakcji | Dokumentowanie wszystkich transakcji oraz komunikacji z klientami. |

| Wezwanie do zapłaty | Wysyłanie wezwania do zapłaty po 14 dniach opóźnienia. |

| Dokumenty do dochodzenia roszczeń | Przygotowywanie dokumentów potrzebnych do dochodzenia roszczeń sądowych. |

| Przegląd sytuacji finansowej | Regularne przeglądanie sytuacji finansowej firm, z którymi współpracuję. |

| Ewidencja zadłużenia | Ewidencja wysokości zadłużenia oraz terminów płatności. |

Źródła:

- https://ksiegowosc.infor.pl/tematy/faktura/ustawa-o-rachunkowosci/