Duplikat faktury to nic innego jak kopia oryginalnego dokumentu, którą wystawiamy w sytuacji, gdy oryginał z jakiegoś powodu staje się niedostępny, na przykład gubimy go, uszkadzamy lub staje się nieczytelny. Na szczęście przepisy zezwalają na wystawienie takiego dokumentu, co umożliwia zachowanie ciągłości w księgowości oraz przeprowadzenie prawidłowych rozliczeń podatkowych. Ważne jest, by duplikat został wyraźnie oznaczony jako kopia i zawierał te same dane co oryginał, w przeciwnym razie mogą pojawić się komplikacje podczas przeprowadzania audytów skarbowych. Takie działania bez wątpienia pomagają utrzymać porządek i przejrzystość w dokumentacji.

- Duplikat faktury to kopia oryginalnego dokumentu, wystawiana w przypadku jego zgubienia lub uszkodzenia.

- Duplikat musi być wyraźnie oznaczony jako „Duplikat” oraz zawierać te same dane co oryginał.

- Wystawienie duplikatu jest zgodne z przepisami i nie wpływa na rozliczenia VAT, jeśli wykonane jest zgodnie z zasadami.

- Ważne jest, aby dokumentacja dotycząca wystawienia duplikatu była przejrzysta, a powód jego wystawienia powinien być odpowiednio udokumentowany.

- Najczęstsze błędy to brak identyfikacji dokumentu, pomijanie kluczowych danych, błędna numeracja oraz opóźnienia w wystawieniu.

- Duplikat i korekta faktury różnią się celem, oznaczeniem, wpływem na dane księgowe i procedurą wystawienia.

W codziennym życiu najczęściej spotykam się z sytuacjami, w których wystawiamy duplikat, gdy oryginalny dokument został zgubiony lub uszkodzony. Niemal każdy z nas przynajmniej raz w swoim życiu mógł zgubić ważny dokument, co prowadzi do nieprzyjemnych chwil, jednak warto wiedzieć, że w takiej sytuacji można uzyskać oryginał w postaci duplikatu. Podobnie sytuacja wygląda, gdy nasze systemy komputerowe ulegają awarii, a dostęp do faktur zostaje zablokowany. Wówczas duplikat staje się niezbędny, aby móc potwierdzić transakcje i uniknąć problemów z urzędami skarbowymi.

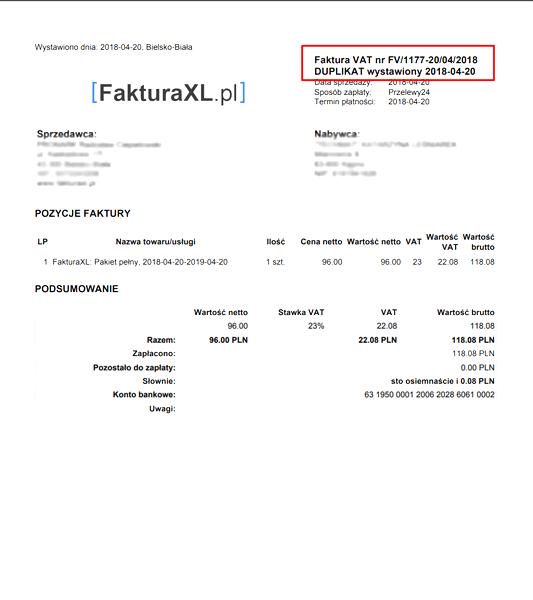

Wystawianie duplikatu faktury jest zgodne z przepisami

Odnośnie do formalności, musimy pamiętać, że duplikat musi zawierać te same dane co oryginał, ale powinien być wyraźnie oznaczony jako kopia. Kiedy przystępuję do wystawienia duplikatu, pierwszym krokiem zawsze jest umieszczenie na górze dokumentu oznaczenia „Duplikat”, co natychmiast ułatwia rozróżnienie go od oryginału. Warto również dodać notatkę wyjaśniającą powód wystawienia duplikatu, na przykład „utracona faktura”. To istotny aspekt z punktu widzenia przyszłych rozliczeń oraz ewentualnych kontroli skarbowych, które mogą wymagać dodatkowego wyjaśnienia.

Zachowanie porządku w dokumentacji jest kluczowe dla prawidłowych rozliczeń.

Oczywiście zachowanie porządku w dokumentacji ma kluczowe znaczenie, dlatego takie szczegóły należy traktować poważnie.

Niezwykle istotne jest, by pamiętać, że wystawienie duplikatu nie wpływa na rozliczenia VAT, pod warunkiem że wykonamy je rzetelnie i zgodnie z obowiązującymi przepisami. Gdy dokument został dobrze oznaczony i zawiera wszelkie istotne dane, raczej nie powinien stwarzać problemów podczas audytów lub kontroli skarbowych. Warto zatem działać z wyprzedzeniem oraz dbać o porządek w swojej dokumentacji, ponieważ jak mówi przysłowie: lepiej zapobiegać niż leczyć!

Jak poprawnie wystawić duplikat faktury? Przewodnik krok po kroku

Wystawienie duplikatu faktury to proces, który wymaga staranności oraz przestrzegania określonych zasad. W niniejszym przewodniku przedstawiamy kroki, jakie należy podjąć, aby prawidłowo sporządzić duplikat faktury, jednocześnie unikając najczęstszych błędów i zapewniając zgodność z zasadami prawa podatkowego.

- Identyfikacja okoliczności wystawienia duplikatu. Na początek zidentyfikuj przyczynę, dla której potrzebujesz duplikatu. Może to być zgubienie, uszkodzenie lub nieczytelność oryginalnej faktury. Warto uwzględnić stosowną adnotację w dokumentacji, co znacząco ułatwi przeprowadzanie kontroli skarbowych.

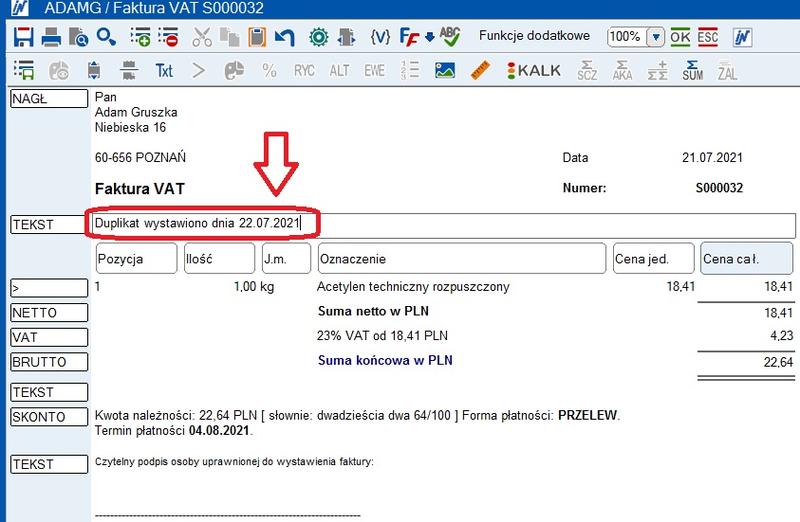

- Przygotowanie nowego dokumentu. Następnie sporządź nową fakturę, korzystając z systemu księgowego lub technik ręcznych. Umieść na górze dokumentu jasną adnotację „Duplikat”, aby odróżnić go od pierwotnego. Pamiętaj, aby zachować wszystkie istotne dane identyfikacyjne, takie jak nazwiska i adresy sprzedawcy oraz nabywcy, numer identyfikacji podatkowej (NIP), datę wystawienia oraz numer poprzedniej faktury.

- Dokumentacja powodu wystawienia duplikatu. Kolejnym krokiem jest dodanie opisu powodu wystawienia duplikatu, na przykład „utracona faktura”. Taka adnotacja powinna znajdować się w widocznym miejscu, aby zachować jasność dla przyszłych audytów księgowych. Niezastosowanie się do tej zasady może prowadzić do nieporozumień w ewidencji podatkowej.

- Przechowywanie duplikatu. Kiedy już wystawisz duplikat, pamiętaj o jego odpowiednim przechowywaniu. Zgodnie z przepisami duplikaty faktur należy archiwizować przez co najmniej pięć lat. W przypadku kontroli skarbowej, dokumenty te muszą być dostępne w razie potrzeby organów podatkowych, co podkreśla wagę przestrzegania procedur archiwizacyjnych.

- Informowanie nabywcy. Na koniec poinformuj nabywcę o wystawieniu duplikatu, zwłaszcza jeśli dokument jest niezbędny do rozliczeń podatkowych. To zwiększa przejrzystość działań oraz minimalizuje ryzyko nieporozumień. Dobrym rozwiązaniem mogą być e-maile lub listy polecone, w których zawrzesz informację o wydaniu nowego dokumentu.

Najczęstsze błędy przy wystawianiu duplikatu faktury

Wystawianie duplikatu faktury to proces, który na pierwszy rzut oka wydaje się prosty. Jednakże, w praktyce, może wiązać się z niemałymi problemami. Najczęstsze błędy, które obserwuję, dotyczą braku odpowiedniej identyfikacji dokumentu. Warto zatem pamiętać, że duplikat musi być wyraźnie oznaczony. Dzięki temu nie wprowadza w błąd ani urzędników, ani kontrahentów. Na początku dokumentu powinno znaleźć się słowo „Duplikat”, a ponadto powód wystawienia, na przykład „utratą oryginału”. Zobacz inny artykuł, w którym też była o tym mowa. Ignorowanie tego kroku może prowadzić do zamieszania w dokumentacji oraz komplikacji podczas ewentualnej kontroli skarbowej.

W kolejnej odsłonie zagadnień, które często pojawiają się podczas wystawiania duplikatów, zauważam pomijanie istotnych danych identyfikacyjnych. Duplikat musi zawierać wszystkie informacje, które znajdowały się w oryginale, takie jak pełne nazwy oraz adresy sprzedawcy i nabywcy, daty, numery oraz inne kluczowe dane. Na przykład, brak numeru NIP lub daty sprzedaży może prowadzić do poważnych problemów z odliczeniem VAT. Dlatego warto, zanim wystawimy dokument, dokładnie sprawdzić, czy wszystkie dane są poprawne i kompletne.

Ilość błędów przy wystawianiu duplikatu faktury wynika z nieuwagi i pośpiechu

Również sposób numeracji duplikatów odgrywa istotną rolę. Często przedsiębiorcy popełniają błąd, numerując duplikat tak samo jak oryginał, co jest zdecydowanym fałszem. W rzeczywistości numeracja powinna być ciągła. Dlatego w przypadku duplikatów zaleca się stosowanie numeracji rosnącej, aby każdy dokument był unikalny. Należy pamiętać, że urząd skarbowy może mieć zastrzeżenia do nieciągłej numeracji, co z kolei może prowadzić do problemów z rozliczeniami.

Warto również zwrócić uwagę na terminowość wystawiania duplikatów. Chociaż przepisy nie określają ściśle terminu wystawienia duplikatu, zaleca się podejmowanie działań niezwłocznie po zauważeniu utraty oryginału. Im szybciej wystawimy duplikat, tym mniejsze ryzyko wystąpienia problemów podczas kontroli. Działając w sposób bieżący, utrzymujemy porządek w dokumentacji i minimalizujemy możliwe komplikacje prawne.

| Błąd | Opis |

|---|---|

| Brak identyfikacji dokumentu | Duplikat musi być wyraźnie oznaczony słowem „Duplikat” oraz powodem wystawienia, co zapobiega wprowadzeniu w błąd. |

| Pomijanie istotnych danych identyfikacyjnych | Duplikat powinien zawierać wszystkie informacje z oryginału, w tym pełne nazwy, adresy, daty, numery NIP oraz inne kluczowe dane. |

| Błędna numeracja duplikatów | Numeracja duplikatu powinna być ciągła i unikalna, nie może być taka sama jak oryginału. |

| Problemy z terminowością | Duplikaty powinny być wystawiane niezwłocznie po zauważeniu utraty oryginału, aby zminimalizować ryzyko problemów podczas kontroli. |

Ciekawostką jest, że brak wyraźnej identyfikacji duplikatu faktury może prowadzić do sytuacji, w której urząd skarbowy traktuje go jako fałszywy dokument, co może skutkować dotkliwymi karami finansowymi dla przedsiębiorcy.

Jakie informacje powinien zawierać duplikat faktury?

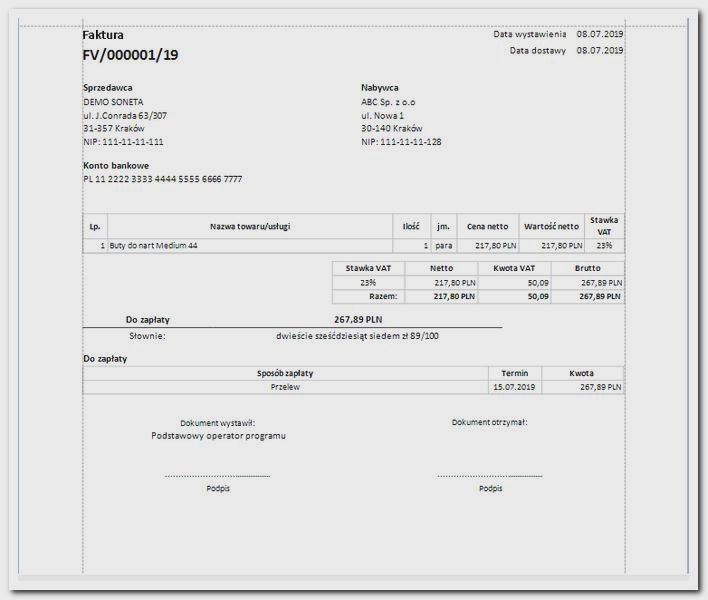

Duplikat faktury odgrywa niezwykle ważną rolę w procesie rozliczeń biznesowych, ponieważ stanowi odzwierciedlenie oryginalnej faktury. Wystawiamy go głównie w sytuacjach, gdy zgubimy, uszkodzimy lub kiedy oryginalny dokument staje się nieczytelny. Warto podkreślić, że duplikat powinien zawierać wszystkie te same dane co oryginał, a także powinien mieć wyraźne oznaczenie, które wskazuje, że jest to kopia. Dzięki temu zarówno sprzedawca, jak i nabywca mają pewność, że dokument ten stanowi ważny dowód transakcji, spełniający wymagania przepisów księgowych i podatkowych.

Nie można zapominać, że duplikat musi zawierać kluczowe dane identyfikacyjne obu stron transakcji. W związku z tym należy umieścić na nim pełne nazwy oraz adresy sprzedawcy i nabywcy, numery identyfikacji podatkowej (NIP), datę wystawienia, numer oryginalnej faktury, a także szczegóły dotyczące sprzedawanych towarów czy usług, takie jak opis, ilość, cena jednostkowa oraz kwoty netto i brutto. Podobne zagadnienia opisaliśmy tutaj. Wszystkie te informacje nie tylko ułatwiają ewidencjonowanie transakcji, ale również odgrywają kluczową rolę w przypadku kontroli skarbowej.

Duplikat faktury powinien być odpowiednio oznaczony i zawierać przyczynę jego wystawienia

Kiedy decydujemy się na wystawienie duplikatu, powinniśmy również zamieścić przyczynę jego wydania, na przykład „utracona faktura”. Takie działanie jest istotne dla zachowania przejrzystości w dokumentacji oraz dla uniknięcia nieporozumień z organami skarbowymi. W momencie wystawienia duplikatu zazwyczaj jasno wskazujemy, że został on stworzony w trybie odtworzenia, co znacząco zmniejsza ryzyko, że będzie traktowany jako nowa transakcja. Dzięki temu możemy zminimalizować problemy związane z rozliczeniami podatkowymi.

Warto również pamiętać, że zarówno oryginał, jak i duplikat faktury muszą być przechowywane w odpowiedni sposób. Zgodnie z obowiązującymi przepisami, wszystkie dokumenty księgowe, w tym duplikaty, powinny być archiwizowane przez co najmniej pięć lat. Prawidłowe odnalezienie ich w przypadku kontroli to klucz do uniknięcia kłopotów z fiskusem. Dlatego warto prowadzić zorganizowaną dokumentację oraz być świadomym obowiązków, jakie nakładają na nas przepisy prawa!

Czy wiesz, że zgodnie z przepisami prawa, jeśli wystawiasz duplikat faktury, konieczne jest użycie wyraźnego oznaczenia, takiego jak „DUPLIKAT”, aby uniknąć pomyłek i nieporozumień w przyszłości?

Różnice między duplikatem faktury a korektą dokumentu

W poniższej liście omówiono kluczowe różnice, które występują między duplikatem faktury a korektą dokumentu. Przedstawione informacje ukazują ich główne funkcje oraz wymagania, jakie należy spełnić, by prawidłowo wystawić i użytkować te dokumenty.

- Cel dokumentu: Duplikat faktury wydaje się w sytuacji, gdy oryginał dokumentu zaginął, uległ uszkodzeniu lub stał się nieczytelny. Taki dokument stanowi wierną kopię oryginału, co pozwala na kontynuację rozliczeń podatkowych. W przeciwieństwie do tego, korekta faktury ma na celu wprowadzenie poprawek do wcześniej wystawionego dokumentu. Kiedy pojawiają się błędy w danych, takie jak nieprawidłowe ceny, błędne nazwy kontrahentów czy kwoty, korekta dostosowuje te dane do rzeczywistego stanu, co przekracza zaledwie odtworzenie oryginału.

- Oznaczenie dokumentu: Duplikat faktury koniecznie musi być wyraźnie oznaczony jako „Duplikat” oraz powinien zawierać informację o przyczynach jego wystawienia. Dodatkowo, wszystkie dane zawarte w oryginale muszą być podane. Z drugiej strony, faktura korygująca musi wskazywać odniesienie do pierwotnej faktury, na której podstawie dokonano korekty, a także należy wyjaśnić przyczynę wystawienia korekty.

- Wpływ na dane księgowe: Duplikat faktury traktuje się jako identyczny dokument do oryginału, co oznacza, że nie wpływa on na rozliczenia VAT. Wystawienie duplikatu nie zmienia treści oryginału, lecz jedynie odtwarza brakujący dokument. Natomiast korekta wprowadza zmiany w wcześniej wprowadzonych danych, co z kolei ma istotne znaczenie dla prawidłowego rozliczenia podatku VAT. Dlatego ważne jest, aby starannie spisywać nowe wartości oraz odpowiednio dokumentować korektę w księgach rachunkowych.

- Procedura wystawienia: Wystawienie duplikatu wiąże się z odtworzeniem oryginalnego dokumentu przy zachowaniu tych samych danych. Z kolei korekta wymaga dokładnej analizy błędów oraz ich odpowiedniego skorygowania w systemach księgowych. Warto również pamiętać, iż podczas wystawiania korekty trzeba przestrzegać wymaganych terminów dla wprowadzenia zmian.