Korekta faktury stanowi niezwykle istotny element codziennych działań każdego przedsiębiorcy. Niezależnie od tego, czy prowadzisz mały sklep, czy dużą firmę, mogą zdarzyć się sytuacje wymagające poprawy wystawionych dokumentów. Wśród najczęstszych sytuacji, które obligują do wystawienia faktury korygującej, znajdziemy między innymi zmianę ceny, błąd w danych nabywcy, zwrot towaru oraz udzielenie rabatu. Dlatego warto pamiętać, że obowiązek wystawienia korekty spoczywa na sprzedawcy, co pozwala na zachowanie zgodności między dokumentacją a rzeczywistym stanem transakcji.

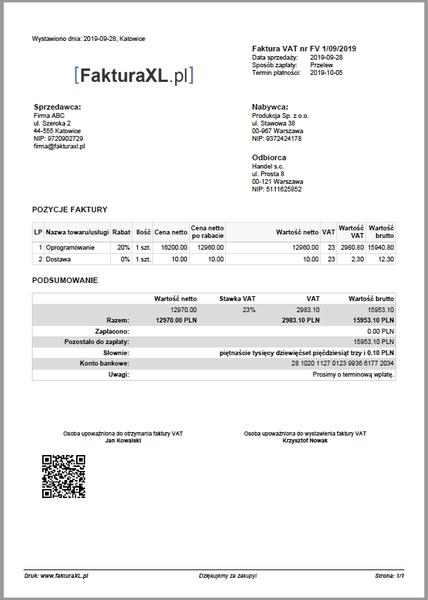

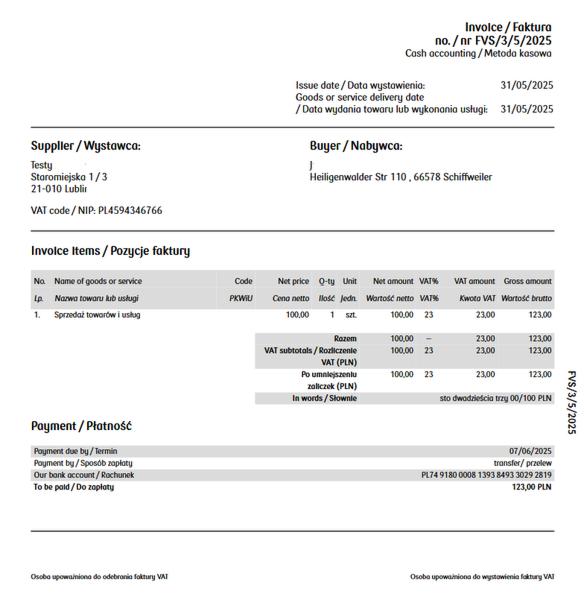

- Dokładne dane sprzedawcy i nabywcy muszą zawierać pełną nazwę firmy, adres oraz numery NIP i REGON.

- Precyzyjny opis towaru lub usługi, z dokładnym wskazaniem ilości i stawek VAT, jest kluczowy.

- Poprawne kwoty oraz naliczone podatki powinny być zgodne z obowiązującymi przepisami.

- Każda faktura musi mieć unikalny numer i datę wystawienia, co ułatwia ewidencję.

- Faktura korygująca powinna być wyraźnie oznaczona, zawierać numer pierwotnej faktury i opis korekty.

- Odpowiednie terminy wystawienia oraz zgodność z przepisami są istotne dla prawidłowych rozliczeń.

- Regularne przeglądanie procedur fakturowania pomoże uniknąć błędów i komplikacji.

Kiedy zatem warto sięgnąć po fakturę korygującą? Na pewno w przypadku, gdy pierwotna faktura zawiera błędy, mogące wpłynąć na prawidłowe rozliczenie podatkowe. W sytuacji, gdy nabywca decyduje się na zwrot towaru, sprzedawca powinien wystawić korektę. Z drugiej strony, jeśli po dokonaniu transakcji udzielimy klientowi rabatu, konieczność wystawienia faktury korygującej staje się niezbędna, aby zaktualizować wartość sprzedaży. Dzięki takiemu działaniu unikniemy problemów podczas ewentualnej kontroli oraz zachowamy porządek w naszych księgach.

Elementy, które powinna zawierać faktura korygująca

Podczas wystawiania faktury korygującej nie można zapominać o kluczowych elementach, które muszą się w niej znaleźć. Przede wszystkim dokument musi być wyraźnie oznaczony jako „Faktura korygująca”. Co więcej, informacje zawarte w tym dokumencie powinny wskazywać, jaki błąd popełniono; istotne jest, aby każda zmiana była dokładnie udokumentowana. Ważne są również dane nabywcy oraz opis przyczyny korekty. Bez tych informacji trudno jednoznacznie stwierdzić, jakie dokładnie zmiany zostały wprowadzone. Ponadto, w przypadku korekty wartości sprzedaży, konieczne jest zaktualizowanie także stawek VAT oraz kwot netto i brutto za pośrednictwem faktury korygującej, co ma kluczowe znaczenie dla prawidłowych rozliczeń podatkowych. Więcej informacji znajdziesz w tym wpisie.

Niezwykle istotne jest również, aby faktura korygująca była wystawiona w odpowiednim terminie oraz zgodnie z obowiązującymi przepisami. Od lat zmieniają się zasady księgowania korekt, a współczesne biura rachunkowe często oferują wsparcie w tym zakresie, co pozwala na zminimalizowanie ryzyka wystąpienia błędów. Zdecydowanie warto zainwestować w pomoc specjalistów, aby mieć pewność, że dokumenty będą zgodne z przepisami oraz uniknąć niepotrzebnego stresu związanego z rozliczeniami podatkowymi.

Jak poprawnie opisać fakturę, aby uniknąć błędów i nieporozumień?

W niniejszej liście omówimy kluczowe kroki, które pozwolą prawidłowo opisać faktury, a tym samym zminimalizować ryzyko błędów i nieporozumień. Dbanie o szczegóły podczas wystawiania faktur ma ogromne znaczenie dla każdej firmy, ponieważ pomaga uniknąć komplikacji w przyszłości.

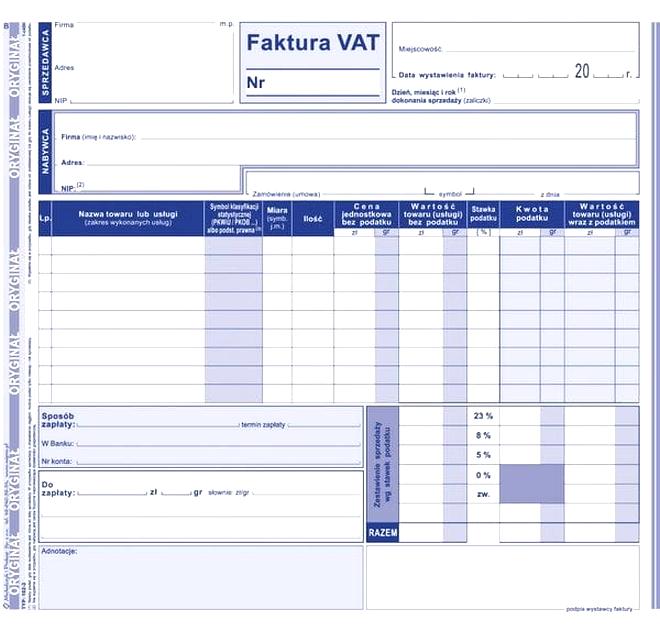

- Dokładne dane sprzedawcy i nabywcy: Upewnij się, że wszystkie dane kontaktowe, takie jak pełna nazwa firmy, adres, NIP oraz REGON zarówno sprzedawcy, jak i nabywcy, zostały prawidłowo wypełnione. Sprawdź, czy nie występują literówki, które mogą prowadzić do problemów prawnych lub księgowych.

- Precyzyjny opis towaru lub usługi: Każda pozycja na fakturze musi dokładnie opisywać towar lub usługę. Wskazanie ilości, jednostki miary oraz stawki VAT jest kluczowe. Zwróć szczególną uwagę na spójność opisów, ponieważ powinny być one jasne zarówno dla nabywcy, jak i dla przyszłych audytów.

- Poprawne kwoty i naliczone podatki: Podaj kwoty netto, VAT oraz brutto dla każdego artykułu. Dodatkowo sprawdź, czy stawki VAT są zgodne z obowiązującymi przepisami. Upewnij się, że kwoty odpowiadają umowie oraz ewentualnym aneksom, a także, że obliczenia są prawidłowe.

- Numer i data wystawienia faktury: Każda faktura powinna posiadać unikalny numer oraz datę wystawienia, co ułatwi jej ewidencję. Stosuj logiczną numerację, aby uniknąć zagubienia dokumentów oraz pomyłek przy księgowaniu.

- Oznaczenie faktury korygującej, jeśli dotyczy: W przypadku wystawiania faktury korygującej, zastosuj oznaczenie „faktura korygująca” oraz podaj numer pierwotnej faktury. Dokładnie opisz powód korekty oraz zmiany, które wprowadzono. Upewnij się, że obie wersje faktury są ze sobą powiązane.

Staranna dbałość o powyższe aspekty pozwoli uniknąć problemów związanych z błędami rachunkowymi oraz nieporozumieniami z kontrahentami i urzędami skarbowymi. Regularne przeglądanie i aktualizowanie procedur wystawiania faktur w firmie przyczyni się do poprawy efektywności i zminimalizuje ryzyko wystąpienia nieprawidłowości.

Jak prawidłowo wystawić fakturę korygującą in minus?

Wystawianie faktury korygującej in minus stanowi kluczowy element pracy każdego przedsiębiorcy. W takich sytuacjach, jak błędy w dokumentach czy zwroty towarów, przedsiębiorcy muszą szybko reagować i skutecznie przygotować stosowny dokument. Właściwe sporządzenie faktury korygującej wymaga zwrócenia szczególnej uwagi na wprowadzenie odpowiednich danych. Przede wszystkim koniecznie trzeba zawrzeć numer pierwotnej faktury, datę jej wystawienia oraz dokładny opis przyczyn korekty. Należy mieć na uwadze, że ten dokument nie tylko prostuje błędy, ale także uregulowuje kwestie podatkowe.

Elementy prawidłowej faktury korygującej in minus

W przypadku faktur korygujących prawidłowe wystawienie wymaga uwzględnienia wszystkich niezbędnych elementów, aby uniknąć problemów w przyszłości. Oprócz numeru pierwotnej faktury oraz daty wystawienia, kluczowe jest również dokładne określenie przyczyny korekty. W sytuacji, gdy zmiana dotyczy wartości sprzedaży, ważne jest zawarcie nowej, poprawnej kwoty netto, VAT oraz kwoty brutto. Poczytaj o tym tutaj. Także należy pamiętać o zgodności dokumentu z obowiązującymi przepisami, co zapewnia bezproblemowe rozliczenie z urzędem skarbowym.

W momencie wystawiania faktury korygującej in minus trzeba pamiętać, że potwierdzenie odbioru przez nabywcę nie jest konieczne, jeśli zmniejszenie przychodu wynika z okoliczności niezależnych od sprzedawcy. Taki zapis upraszcza procedury, jednak zaleca się, aby każda sytuacja była dokładnie udokumentowana. Dodanie notatki wyjaśniającej zmiany również przyczyni się do łatwiejszego zrozumienia sytuacji przez obie strony.

Po wystawieniu faktury korygującej in minus istotne jest zadbanie o jej prawidłowe zaksięgowanie. Zasady rozliczania tych korekt zależą od tego, czy zmiana dotyczy przychodu zmniejszającego czy zwiększającego. Dlatego każda osoba prowadząca działalność gospodarczą powinna być świadoma, jak ważne jest odpowiednie dokumentowanie swoich transakcji i korekt, aby uniknąć nieprzyjemnych niespodzianek podczas ewentualnych kontroli podatkowych.

| Element | Opis |

|---|---|

| Numer pierwotnej faktury | Nieodzowny element, który należy uwzględnić przy wystawianiu korekty. |

| Data wystawienia | Prawidłowa data pierwotnej faktury jest istotna dla dokumentu korygującego. |

| Opis przyczyn korekty | Dokładne określenie powodów dokonania korekty, np. błędy w dokumentach czy zwroty towarów. |

| Kwota netto | Nowa, poprawna kwota netto po dokonaniu korekty wartości sprzedaży. |

| Kwota VAT | Poprawna kwota VAT po zmianach, które zostały wprowadzone. |

| Kwota brutto | Nowa, poprawna kwota brutto po uwzględnieniu korekty. |

| Potwierdzenie odbioru | Nie jest wymagane, gdy zmniejszenie przychodu wynika z okoliczności niezależnych od sprzedawcy. |

| Notatka wyjaśniająca | Pomaga w lepszym zrozumieniu sytuacji przez obie strony i dokumentuje zmiany. |

| Księgowanie | Istotne jest prawidłowe zaksięgowanie faktury, biorąc pod uwagę zmiany w przychodach. |

Czy wiesz, że istnieją sytuacje, w których wystawienie faktury korygującej in minus wcale nie jest konieczne? Na przykład, gdy towar został uszkodzony w trakcie transportu, nie musisz korygować faktury, jeśli przyczyna zwrotu jest jednoznacznie udokumentowana, co może znacznie uprościć proces rozliczeń.

Podstawowe elementy, które powinna zawierać faktura korygująca

W poniższej liście omówimy kluczowe elementy, które koniecznie musi zawierać faktura korygująca. Staranne przedstawienie każdego z nich pozwoli lepiej zrozumieć ich rolę w procesie wystawiania tego istotnego dokumentu.

- Oznaczenie dokumentu: Zdecydowanie każda faktura korygująca powinna być wyraźnie oznaczona słowami „Faktura korygująca” lub „Korekta”. Taki element ma fundamentalne znaczenie, ponieważ umożliwia szybkie zidentyfikowanie dokumentu jako korekty, co jest kluczowe podczas audytów i kontroli podatkowych.

- Numer pierwotnej faktury: Niezbędne jest podanie numeru faktury pierwotnej, której dotyczy korekta. W ten sposób można łatwo powiązać fakturę korygującą z jej oryginałem, co zdecydowanie sprzyja utrzymaniu porządku w ewidencji księgowej oraz zapewnia jasność w relacjach z klientem i urzędami skarbowymi.

- Opis przyczyny korekty: Warto zwrócić szczególną uwagę na dokładne określenie przyczyny wystawienia korekty. Może to dotyczyć błędów rachunkowych, zwrotów towarów, udzielania rabatów lub innych zmian związanych z transakcją. Opis ten powinien być bardzo jasny i zrozumiały, co pomoże uniknąć ewentualnych nieporozumień w przyszłości.

- Zmiany w danych finansowych: W sytuacji, gdy dokonuje się korekty wartości sprzedaży, faktura musi zawierać nowe, prawidłowe kwoty netto, VAT oraz brutto. Kluczowe jest, aby wszystkie zmiany były zgodne z obowiązującymi przepisami, co umożliwi prawidłowe rozliczenie podatku oraz zapobiegnie problemom z kontrolami skarbowymi.

- Data wystawienia korekty: Należy pamiętać, że wskazanie daty wystawienia faktury korygującej ma ogromne znaczenie, ponieważ to właśnie od tej daty zależy moment zaksięgowania korekty w rozliczeniach podatkowych. Terminowość obiegu dokumentów jest również kluczowa dla utrzymania porządku w księgowości.

- Potwierdzenie odbioru: Choć nabywca nie ma obowiązku formalnego potwierdzania otrzymania faktury korygującej w przypadku zmiany wyniku, to jednak warto dokumentować ten proces. Zbieranie potwierdzeń może znacząco ułatwić przyszłe audyty oraz wyjaśnienia w sytuacji wystąpienia ewentualnych niejasności.

Jak skorygować błędną fakturę i uniknąć pomyłek?

Wystawianie faktur to codzienna rutyna wielu przedsiębiorców. Niestety, pomyłki zdarzają się – błąd w numerze NIP, nieprawidłowa stawka VAT lub zła ilość towaru to tylko niektóre z możliwych sytuacji. Aby uniknąć problemów związanych z kontrolami skarbowymi, warto znać prawidłowy sposób na skorygowanie błędnej faktury. Kluczowym elementem w tym procesie staje się odpowiednia korekta, która przywróci zgodność z rzeczywistością. Natomiast w momencie, gdy zauważymy błąd, powinniśmy jak najszybciej przystąpić do wystawienia faktury korygującej.

Właściwe elementy faktury korygującej i ich znaczenie

Aby korekta faktury była skuteczna, powinna zawierać kilka kluczowych elementów. Nasza faktura musi zyskać oznaczenie „Faktura korygująca”, a oprócz tego powinna mieć numer i datę pierwotnej faktury. Ważne jest również wskazanie, co dokładnie wymaga korekty – czy jest to cena, stawka VAT, czy ilość. Ponadto informacje dotyczące przyczyny korekty także powinny się znaleźć. Jeśli poprawiamy wartość sprzedaży, obowiązkowo musimy podać nową kwotę netto, brutto oraz VAT. Warto pamiętać, że faktura korygująca może występować zarówno w formie papierowej, jak i elektronicznej, a potwierdzenie odbioru przez nabywcę nie zawsze jest wymagane, co daje nam dodatkową swobodę.

Warto jednocześnie podkreślić, że nie każdy błąd wymaga wystawienia faktury korygującej. Drobne pomyłki formalne, takie jak literówki w nazwie nabywcy czy błędny NIP, można poprawić poprzez notę korygującą. Z kolei w sytuacjach, gdzie pomyłka dotyczy wartości, ilości lub stawki VAT, konieczna okazuje się pełna korekta. Systematyczne prowadzenie dokumentacji oraz staranność o szczegóły mogą znacznie pomóc w uniknięciu różnych problemów związanych z błędnymi fakturami. Zajrzyj do tego artykułu jeśli cię to interesuje.

Nie zapominajmy również o księgowaniu korekt. Zasady rozliczania korekt zależą od ich rodzaju – mogą być zwiększające lub zmniejszające. Zmiany w księgach muszą wpisywać się w przepisy oraz być dokonane w okresie, kiedy wystąpiła przyczyna korekty. Dobrym pomysłem okazuje się dołączenie do korekty kopii pierwotnej faktury oraz opisu, który wyjaśnia powód wprowadzenia zmiany. Współpraca z biurem rachunkowym znacząco ułatwia ten proces, zapewniając zgodność z obowiązującymi regulacjami.

Ciekawostką jest, że w przypadku błędów dotyczących drobnych informacji, takich jak literówki, na ogół wystarczy wystawić notę korygującą, co pozwala zaoszczędzić czas i zasoby, zamiast przeprowadzać pełną korektę faktury.

Źródła:

- https://biuroemzet.pl/aktualnosci/korekta-faktury-kiedy-i-w-jakich-sytuacjach-trzeba-ja-wystawic

- https://makowski-tax.com/korekta-faktury-sprzedazy-na-minus-jak-uniknac-bledow/

- https://fakturownia.pl/firma-w-praktyce/kwota-slownie-jak-prawidlowo-ja-zapisywac

- https://www.wpdesk.pl/blog/ujemna-kwota-na-fakturze-korygujacej/

- https://ps-bpo.com.pl/kto-ponosi-odpowiedzialnosc-za-bledy-w-ksef-ksiegowy-czy-przedsiebiorca/