Wystawianie faktur bez VAT przez osoby, które nie są zarejestrowane jako czynni podatnicy VAT, może wydawać się skomplikowane, jednak w praktyce jest to proces stosunkowo prosty. Po pierwsze, każdy przedsiębiorca ma prawo do wystawiania faktur, niezależnie od statusu w urzędzie skarbowym. Od 2014 roku, dzięki zmianom w przepisach, osoby korzystające ze zwolnienia z VAT mogą wystawiać faktury, pod warunkiem że prowadzą działalność gospodarczą. Odwiedź inny wpis, w którym pojawił się podobny wątek. Ważne, aby zrozumieć przepisy, które pozwalają na skorzystanie ze zwolnienia. Na przykład, wartość sprzedaży w roku poprzednim nie może przekroczyć 200 000 zł, co stanowi istotny próg dla wielu małych firm.

- Osoby niebędące podatnikami VAT mogą wystawiać faktury, o ile prowadzą działalność gospodarczą.

- Wartość sprzedaży w roku poprzednim nie może przekroczyć 200 000 zł, co pozwala na korzystanie ze zwolnienia z VAT.

- Faktura wystawiana przez nievatowców nie zawiera stawki VAT ani wartości netto sprzedaży.

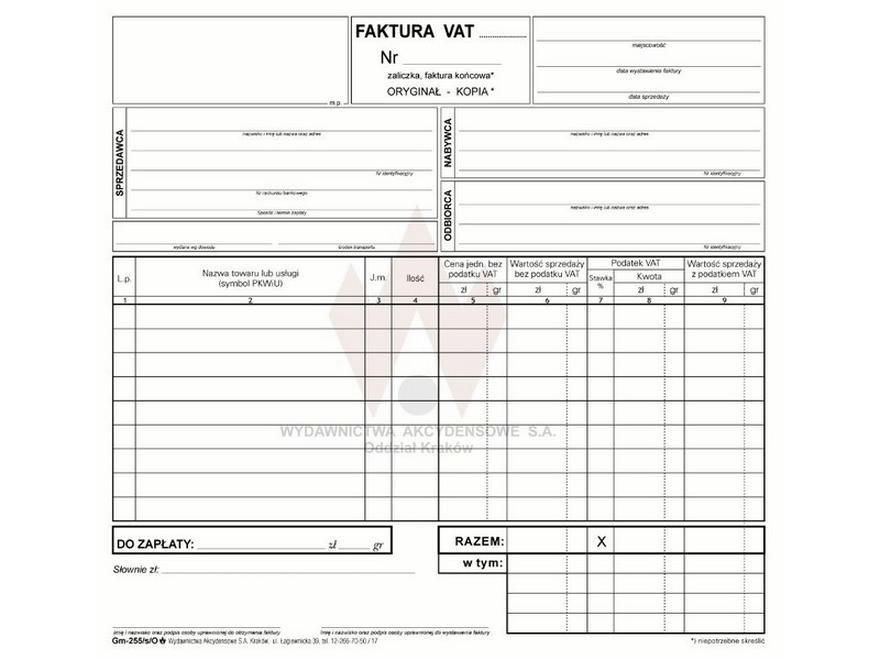

- Kluczowe elementy faktury to: data wystawienia, numer faktury, dane sprzedawcy i nabywcy, opis towaru/usługi, ich ilość i cena jednostkowa.

- Obowiązek wystawienia faktury powstaje na żądanie nabywcy, a ten ma trzy miesiące na zgłoszenie takiego żądania.

- Nie każdy nievatowiec ma obowiązek wystawiania faktur; wyjątki dotyczą m.in. specjalistycznych usług zdrowotnych.

- W przypadku zwolnienia podmiotowego przedsiębiorca nie musi wystawiać faktury, jeślijego sprzedaż nie przekracza 200 000 zł.

- Faktury muszą zawierać podstawę prawną zwolnienia z VAT, co jest ważne w kontekście kontroli podatkowych.

- Modernizacja systemów księgowych może uprościć proces wystawiania faktur przez nievatowców.

Kiedy przedsiębiorca wystawia fakturę jako nievatowiec, powinien zawrzeć w niej kilka kluczowych elementów. Należy zwrócić uwagę na datę wystawienia, numer faktury oraz dane identyfikacyjne zarówno sprzedawcy, jak i nabywcy. Ponadto, powinien dokładnie określić rodzaj towaru lub usługi, a także ich ilość oraz wartość. Co ciekawe, w takiej fakturze nie znajdziemy informacji o stawce podatku ani sumie wartości sprzedaży netto, co wyraźnie odróżnia ją od standardowej faktury VAT. Jeśli cię to ciekawi, przeczytaj, jak prawidłowo wystawić fakturę VAT, aby uniknąć problemów z urzędem. Warto również dodać podaną podstawę prawną, na której opiera się zwolnienie, choć dotyczy to tylko wybranych przypadków.

Faktura bez VAT musi zawierać konkretne informacje

Obowiązek wystawienia faktury powstaje w chwili, gdy nabywca towaru lub usługi zażąda takiego dokumentu. W takim przypadku, żądanie powinno zostać zgłoszone w terminie 3 miesięcy od zakończenia miesiąca, w którym miała miejsce transakcja. Ponadto, osoba prowadząca działalność gospodarczą powinna być świadoma, że faktura stanowi dokument potwierdzający sprzedaż, a także jest ważna dla celów księgowych i podatkowych. Starannie wystawiona faktura ułatwia prowadzenie księgowości oraz ewentualne rozliczenia z urzędem skarbowym.

Podsumowując, wystawianie faktur przez nievatowców w Polsce to prosty proces, który wymaga znajomości kilku kluczowych zasady. Przedsiębiorcy nie powinni obawiać się formalności, ponieważ zrozumienie oraz zastosowanie przepisów przynoszą znaczne korzyści. Dbanie o prawidłowość dokumentów umożliwia uniknięcie problemów z fiskusem, a także buduje zaufanie w relacjach z klientami i kontrahentami. Na pewno warto znać swoje prawa i obowiązki, aby prowadzenie działalności gospodarczej stało się przyjemnością, a nie jedynie zbiorem formalności do załatwienia.

Obowiązek wystawienia faktury na żądanie nabywcy

Obowiązek wystawienia faktury na żądanie nabywcy to temat, który często budzi wątpliwości wśród przedsiębiorców, zwłaszcza tych, którzy są zwolnieni z VAT. Zgodnie z przepisami, każdy podatnik, niezależnie od swojego statusu, ma prawo domagać się wystawienia faktury w momencie zakupu towaru lub usługi. Warto pamiętać, że istnieje określony termin na zgłoszenie takiego żądania, który wynosi 3 miesiące od końca miesiąca, w którym odbyła się transakcja. Tego rodzaju regulacje mają na celu zapewnienie przejrzystości oraz ułatwienie procesu rozliczeń zarówno dla sprzedawcy, jak i nabywcy.

Co istotne, przedsiębiorcy zwolnieni z VAT mogą wystawiać faktury, nawet jeśli nie zarejestrowali się w urzędzie skarbowym. Aby jednak skorzystać z tego przywileju, ich łączna wartość sprzedaży w poprzednim roku nie może przekroczyć 200 000 zł. Oznacza to, że wielu małych przedsiębiorców zyskuje możliwość wystawiania dokumentów sprzedaży bez zbędnych formalności, co niezwykle ułatwia prowadzenie działalności. Trzeba jednak zaznaczyć, że nie każdy sprzedawca ma ten obowiązek, ponieważ rolnicy ryczałtowi są zwolnieni w przypadku dostarczania towarów pochodzenia rolnego.

Faktura dla nievatowców – ważne informacje

Faktura wystawiana przez nievatowców posiada ściśle określone wymagania. Musi zawierać takie elementy, jak datę wystawienia, numer, dane sprzedawcy i nabywcy, a także szczegółowy opis towaru lub usługi, ich ilość oraz cenę jednostkową. Jeżeli ciekawią cię takie treści, sprawdź, jak łatwo znaleźć numer klienta Pekao na swojej karcie. Ponadto, na fakturze należy umieścić przepis, który upoważnia sprzedawcę do korzystania ze zwolnienia z VAT. Warto również zauważyć, że takie faktury nie zawierają informacji o stawce podatku, co wyróżnia je spośród klasycznych dokumentów VAT.

Mimo że procedura wystawiania faktur przez przedsiębiorców zwolnionych z VAT może wydawać się skomplikowana, w praktyce okazuje się całkiem prosta. Jak już poruszamy się wokół tego tematu to odkryj kluczowe zasady odliczania VAT z faktur zagranicznych. Interesującym rozwiązaniem mogą być nowoczesne systemy księgowe, które umożliwiają automatyzację tego procesu. Wystarczy zaledwie kilka kliknięć, aby wygenerować poprawny dokument, a wszystkie wymagane dane będą zgodne z obowiązującymi przepisami. Dzięki takim narzędziom można zaoszczędzić czas oraz uniknąć potencjalnych błędów, co ma kluczowe znaczenie w prowadzeniu jakiejkolwiek działalności gospodarczej.

Poniżej przedstawiamy najważniejsze elementy, które musi zawierać faktura wystawiana przez przedsiębiorców zwolnionych z VAT:

- Data wystawienia

- Numer faktury

- Dane sprzedawcy

- Dane nabywcy

- Szczegółowy opis towaru lub usługi

- Ich ilość oraz cena jednostkowa

- Przepis uprawniający do zwolnienia z VAT

Ciekawostką jest, że przedsiębiorcy zwolnieni z VAT, wystawiając faktury, mogą również korzystać z uproszczonej dokumentacji księgowej, co znacznie obniża poziom formalności i ułatwia codzienne prowadzenie biznesu.

Kiedy nievatowiec jest zwolniony z wystawienia faktury?

W dzisiejszych czasach temat wystawiania faktur staje się coraz bardziej aktualny i wzbudza wiele pytań, szczególnie wśród przedsiębiorców korzystających ze zwolnień z VAT. Czasami sytuacja bywa myląca, ponieważ nievatowiec nie zawsze musi wystawiać fakturę. Przykładowo, przedsiębiorca, który dokonuje transakcji, powinien udokumentować swoje działania, ale są wyjątki, które zwalniają go z tego obowiązku. Jeżeli sprzedajemy towary lub usługi zwolnione od VAT, a taką sytuację mamy w przypadku specjalistycznych usług zdrowotnych, nie musimy wystawiać faktury.

Warto zwrócić szczególną uwagę na zwolnienia podmiotowe. Dotyczą one tych przedsiębiorców, których roczna sprzedaż w poprzednim roku nie przekroczyła 200 000 zł. Oznacza to, że młodsze firmy, które dopiero wchodzą na rynek oraz nie planują przekroczenia tej kwoty, mogą uniknąć obowiązku fakturowania. Co zaskakujące, nawet nie rejestrując się jako podatnicy VAT, mają prawo wystawiać faktury, co daje im większą swobodę w dokumentowaniu transakcji bez konieczności doliczania VAT-u do cen.

Nievatowiec ma prawo do wystawienia faktury na żądanie nabywcy

Co zatem wynika z tej sytuacji? Przede wszystkim to, że nawet nievatowiec, który nie ma obowiązku wystawiania faktury, powinien ją wystawić na żądanie nabywcy. Nabywca dysponuje trzema miesiącami od daty dostawy towaru lub wykonania usługi, co daje mu możliwość uzyskania dokumentu, gdy tylko uzna to za stosowne. W praktyce oznacza to, że każdy przedsiębiorca powinien być przygotowany na takie sytuacje, zwłaszcza współpracując z innymi firmami, które mogą potrzebować potwierdzenia transakcji w formie faktury.

Na koniec, znaczenie ma również to, że faktura wystawiona przez nievatowca musi zawierać wszystkie istotne informacje, takie jak data, numer, nazwa oraz nazwisko nabywcy i sprzedawcy oraz opis towaru czy usługi. Więcej w tym temacie napisaliśmy w tym artykule. Nie można także pominąć wskazania podstawy prawnej zwolnienia, co staje się istotne w kontekście ewentualnej kontroli podatkowej. Przestrzegając wiadomości zawartych w tym artykule, możemy działać z większym spokojem oraz unikać zbędnych problemów, prowadząc naszą działalność w świadomy i rzetelny sposób.

| Situacja | Opis |

|---|---|

| Usługi zwolnione od VAT | Nie musimy wystawiać faktury, przykład to specjalistyczne usługi zdrowotne. |

| Zwolnienia podmiotowe | Przedsiębiorcy, których roczna sprzedaż w poprzednim roku nie przekroczyła 200 000 zł, mogą uniknąć obowiązku fakturowania. |

| Prawo do wystawienia faktury na żądanie | Nievatowiec powinien wystawić fakturę na żądanie nabywcy w ciągu trzech miesięcy od daty dostawy towaru lub wykonania usługi. |

| Wymogi dotyczące faktury | Faktura musi zawierać datę, numer, nazwisko nabywcy i sprzedawcy, opis towaru/usługi oraz podstawę prawną zwolnienia. |

Ciekawostką jest, że nawet jeśli nievatowiec zdecyduje się na wystawienie faktury, ma możliwość skorzystania z uproszczonej formy dokumentu, co może ułatwić proces i zmniejszyć formalności.

Elementy faktury wystawianej przez nievatowców – co powinny zawierać?

W niniejszym dokumencie omówimy kluczowe elementy, które faktura wystawiana przez nievatowców, czyli przedsiębiorców zwolnionych z podatku VAT, powinna zawierać. Zajmiemy się zarówno obowiązkowymi danymi, które muszą się na niej znaleźć, jak i informacjami dodatkowymi, które mogą mieć istotne znaczenie dla jej prawidłowości.

- Data wystawienia – Faktura musi zawierać dokładną datę, kiedy dokument ten został wystawiony. Umożliwia to ewidencjonowanie oraz przeprowadzenie rozliczeń podatkowych. Warto pamiętać, że opóźnienie w wystawieniu faktury może prowadzić do problemów związanych z terminami płatności lub kontrolą skarbową.

- Numer faktury – Każda wystawiona faktura powinna posiadać unikalny numer, co ułatwi jej identyfikację w przyszłości. Numer powinien być nadawany w sposób ciągły, bez pomijania jakichkolwiek pozycji, a do jego tworzenia należy używać wyłącznie liczb arabskich.

- Dane sprzedawcy i nabywcy – Na fakturze należy zamieścić imiona i nazwiska lub nazwy obu stron transakcji, a także ich adresy. Te kluczowe informacje pozwolą na identyfikację stron umowy oraz potwierdzenie, że cała transakcja miała miejsce pomiędzy zarejestrowanymi podmiotami.

- Nazwa (rodzaj) towaru lub usługi – Wymagana jest szczegółowa informacja dotycząca towaru lub usługi będących przedmiotem transakcji. Precyzyjny opis wspiera zarówno kontrolę skarbową, jak i rozliczenia między stronami transakcji.

- Miara i ilość – Faktura powinna zawierać miarę oraz ilość (liczbę) dostarczonych towarów lub wykonywanych usług. Informacje te powinny być zgodne z wcześniejszym opisem rodzaju towaru lub usługi.

- Cena jednostkowa – Na fakturze należy bezwzględnie wskazać cenę jednostkową towaru lub usługi, ponieważ jest to kluczowe dla obliczenia całkowitej wartości transakcji.

- Kwota należności ogółem – Na końcu faktury powinna figurować łączna kwota do zapłaty, wynikająca z wcześniej podanych danych. Element ten jest istotny zarówno dla sprzedawcy, jak i dla nabywcy, który może potwierdzić wysokość swojego zobowiązania.

- Podstawa prawna zwolnienia z VAT – Dla faktur wystawianych przez nievatowców korzystających ze zwolnienia z VAT, konieczne staje się określenie przepisu prawnego, na mocy którego to zwolnienie jest stosowane. Można wskazać numer ustawy lub inny akt prawny, który to reguluje. To dodatkowe zabezpieczenie oraz informacja dla nabywcy.