Rzeczywista Roczna Stopa Oprocentowania, znana powszechnie jako RRSO, stanowi kluczowy wskaźnik, który każdy kredytobiorca powinien uwzględnić przy podejmowaniu decyzji o wyborze oferty kredytowej. W przeciwieństwie do nominalnego oprocentowania, które obejmuje jedynie odsetki zawarte w umowie, RRSO bierze pod uwagę wszelkie dodatkowe opłaty związane z kredytem. Mała wstawka: odkryj kluczowe informacje o ubezpieczeniowych funduszach kapitałowych. Oznacza to, że analizując oferty, warto przyjrzeć się całkowitemu kosztowi zobowiązania, który RRSO przedstawia w procentach na rok. Wskaźnik ten zawiera nie tylko oprocentowanie, ale także prowizje, ubezpieczenia i inne opłaty administracyjne, przez co staje się bardziej miarodajnym narzędziem do porównywania różnych ofert kredytowych.

Gdy przyjrzymy się kredytom hipotecznym, które zazwyczaj cechują się wysokimi kwotami oraz długim okresem spłaty, zrozumienie RRSO nabiera jeszcze większego znaczenia. W przypadku kredytu z 30-letnim okresem spłaty, nawet niewielka różnica w RRSO może prowadzić do znacznych różnic w całkowitych kosztach, liczących się w tysiącach złotych. Na przykład, porównując dwa kredyty o identycznym nominalnym oprocentowaniu, ale zróżnicowanych w zakresie prowizji i dodatkowych kosztów, bardziej korzystną ofertą okaże się ta z niższym RRSO, mimo że nominalna stawka może być wyższa. Dlatego RRSO nie tylko ujawnia rzeczywisty koszt kredytu, ale także przypomina o znaczeniu dodatkowych opłat.

Rzeczywista Roczna Stopa Oprocentowania jako główny wskaźnik porównawczy

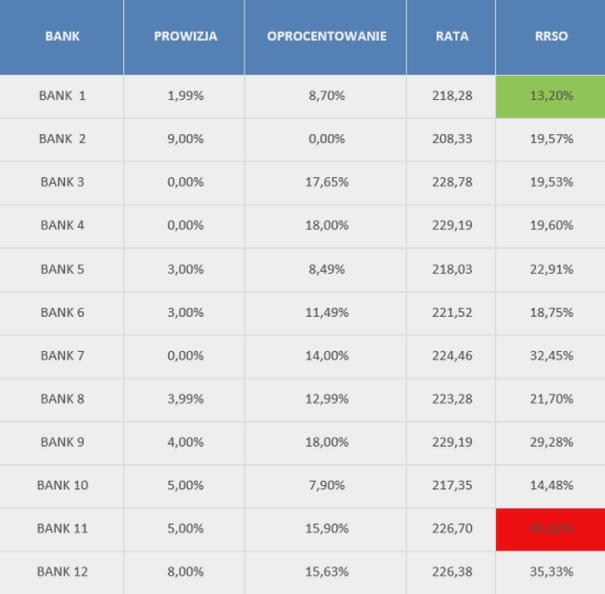

Dzięki RRSO możemy łatwo porównywać oferty różnych instytucji finansowych. Warto jednak zachować ostrożność; RRSO okazuje się miarodajne jedynie w przypadku, gdy oferty kredytowe mają zbliżone parametry, takie jak kwota kredytu, okres spłaty czy też rodzaj rat. W przeciwnym razie, niektóre kredyty mogą wydawać się tańsze na podstawie RRSO, ale w rzeczywistości mogą okazać się droższe w dłuższej perspektywie. Dlatego podejmując decyzję o wyborze kredytu, warto uwzględnić nie tylko wskaźnik RRSO, ale też inne istotne czynniki, takie jak wysokość rat, okres kredytowania oraz nasze osobiste preferencje finansowe.

Wybór odpowiedniego kredytu wymaga analizy wielu czynników. RRSO jest narzędziem, które pomaga w dokonaniu świadomego wyboru, jednak nie powinno być jedynym wyznacznikiem decyzji.

Podsumowując, RRSO to niezwykle pomocne narzędzie, które wspiera nas w wyborze korzystnej oferty kredytowej. Dzięki temu wskaźnikowi możemy uzyskać pełniejszy obraz całkowitych kosztów związanych z zadłużeniem, co pozwala na świadome podejmowanie decyzji finansowych. Warto zatem zgłębić temat RRSO i wykorzystać zdobytą wiedzę w praktyce, co pomoże w oszczędzaniu na długoterminowych zobowiązaniach. Nie zapominajmy jednak, że nasze własne potrzeby oraz możliwości finansowe odgrywają kluczową rolę przy wyborze najlepszego rozwiązania dla siebie.

Znaczenie RRSO dla całkowitych kosztów kredytu hipotecznego

Rzeczywista Roczna Stopa Oprocentowania, znana jako RRSO, odgrywa kluczową rolę w ocenie całkowitych kosztów kredytu hipotecznego. Kiedy przystępujemy do wyboru kredytu, wiele osób koncentruje się na nominalnym oprocentowaniu, nie dostrzegając, że RRSO stanowi znacznie bardziej miarodajny wskaźnik. Oprócz odsetek, dodatkowe opłaty, prowizje i ubezpieczenia również wpływają na to, ile ostatecznie zapłacimy bankowi. RRSO bierze pod uwagę wszystkie te elementy, co czyni go istotnym narzędziem przy porównywaniu ofert różnych banków.

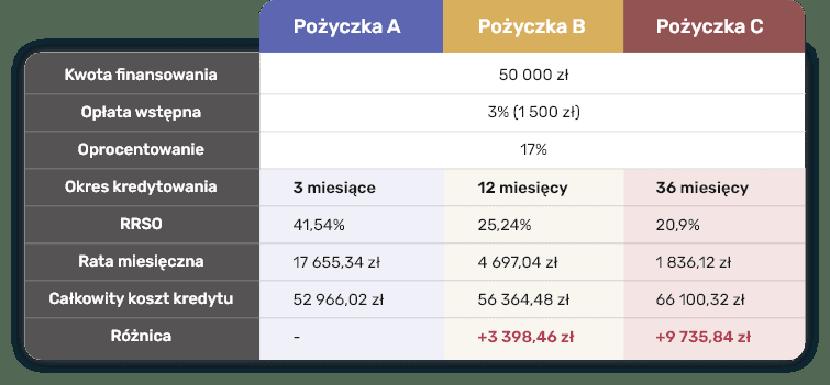

Analizując różnorodne oferty, zwróćmy uwagę na to, że kredyt o niższym oprocentowaniu nominalnym może okazać się droższy w ujęciu całkowitym, gdy ma wyższą RRSO. Na przykład, zaciągając kredyt hipoteczny na kwotę 300 000 zł przy oprocentowaniu 4% przez 30 lat, całkowity koszt tego kredytu może wynieść około 590 000 zł. Z kolei w przypadku innej oferty, gdzie nominalne oprocentowanie wynosi 5%, ale RRSO plasuje się na poziomie jedynie 5,5%, całkowity koszt kredytu może sięgnąć 540 000 zł. Jak już dotykamy tego tematu, sprawdź, kiedy możesz odliczyć odsetki od kredytu jako koszt. Takie porównanie doskonale ilustruje, jak istotne jest uwzględnienie RRSO, aby właściwie ocenić rzeczywiste koszty kredytu.

RRSO jako kluczowy wskaźnik dla porównania kosztów kredytu hipotecznego

Nie sposób przecenić roli RRSO w kontekście długoterminowych zobowiązań, takich jak kredyty hipoteczne. Gdy decydujemy się na kredyt na 25 czy 30 lat, nawet niewielkie różnice w RRSO mogą przynieść istotne oszczędności. Niska wartość RRSO może zaoszczędzić nawet kilkanaście tysięcy złotych w całym okresie spłaty. Dlatego przeszukując oferty kredytów hipotecznych, warto skorzystać z dostępnych kalkulatorów kredytowych, które pozwalają zrozumieć całkowity koszt zobowiązania oraz podsumować wszystkie istotne elementy, takie jak prowizja, ubezpieczenia i inne dodatkowe opłaty.

Oto kilka kluczowych elementów, które należy uwzględnić przy analizie ofert kredytów hipotecznych:

- Nominalne oprocentowanie

- Rzeczywista Roczna Stopa Oprocentowania (RRSO)

- Prowizje bankowe

- Ubezpieczenia

- Inne dodatkowe opłaty

Na zakończenie pamiętajmy, że wybór kredytu hipotecznego to nie tylko kwestia opłacalności finansowej. Należy uwzględnić nasze osobiste potrzeby, możliwości finansowe oraz długoterminowe plany. Mimo wszystko, RRSO pozostaje kluczowym wskaźnikiem, który pomaga odnaleźć najkorzystniejsze oferty oraz ocenić całkowite koszty kredytu. Dzięki temu zyskujemy szansę na podjęcie mądrej decyzji, która znacząco wpłynie na naszą przyszłość finansową.

Ciekawostką jest to, że różnica zaledwie 0,5% w Rzeczywistej Rocznej Stopie Oprocentowania (RRSO) może prowadzić do oszczędności rzędu nawet 30 000 zł w ciągu 30-letniego okresu spłaty kredytu hipotecznego!

Jak porównywać kredyty hipoteczne na podstawie RRSO?

Porównywanie kredytów hipotecznych w oparciu o Rzeczywistą Roczną Stopę Oprocentowania (RRSO) odgrywa kluczową rolę w wyborze najkorzystniejszej oferty. W przedstawionych poniżej krokach znajdziesz przydatne wskazówki, które pomogą Ci w tym procesie. Ponadto każda z opisanych czynności zawiera istotne informacje dotyczące RRSO, które należy brać pod uwagę.

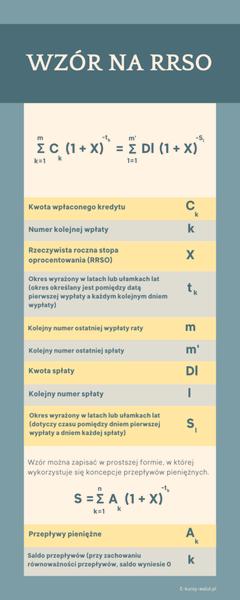

- Na początku zdefiniujElementy RRSO. Rzeczywista Roczna Stopa Oprocentowania to wskaźnik, który pokazuje całkowity koszt kredytu w skali roku. W skład RRSO wchodzą:

- Oprocentowanie nominalne — uwzględniające marżę banku oraz stopy referencyjne, takie jak WIBOR.

- Prowizja bankowa — jednorazowa opłata za udzielenie kredytu, mająca wpływ na wysokość RRSO.

- Obowiązkowe ubezpieczenia — często wymagane w przypadku niskiego wkładu własnego.

- Inne opłaty dodatkowe, takie jak koszty administracyjne czy opłaty za prowadzenie konta kredytowego.

- Skup się na porównywaniu ofert o tych samych parametrach. Aby uzyskać miarodajne porównanie RRSO, upewnij się, że oferty dotyczą kredytów o identycznej kwocie, okresie spłaty oraz rodzaju rat (miesięczne lub malejące). W przeciwnym razie możesz wprowadzić się w błąd.

- Koncentruj się na całkowitym koszcie kredytu. RRSO wskazuje roczny koszt zadłużenia, natomiast całkowity koszt kredytu to suma wszystkich wydatków, jakie poniesiesz przez cały okres spłaty. Pamiętaj, że całkowity koszt obejmuje nie tylko odsetki, ale także prowizje, ubezpieczenia i inne dodatkowe opłaty związane z kredytem.

- Wykorzystuj niezależne narzędzia porównawcze. Warto sięgnąć po porównywarki kredytowe, aby uzyskać dokładne informacje o aktualnych ofertach. Możesz także rozważyć zasięgnięcie rady od pośrednika kredytowego, który używa jednolitych kryteriów w analizie ofert.

- Regularnie monitoruj zmiany w ofertach i oprocentowaniu. Ceny kredytów mogą się zmieniać w czasie, dlatego warto regularnie sprawdzać dostępne oferty, nawet po złożeniu wniosku kredytowego. Zmiany w polityce kredytowej banków mogą wpłynąć na wysokość RRSO oraz całkowity koszt kredytu.

- Zachowaj ostrożność wobec ukrytych kosztów. Analizuj umowy i reklamy z uwagą, aby dostrzec wszelkie dodatkowe opłaty, które mogą nie być uwzględnione w RRSO, a które naprawdę stanowią istotny koszt kredytu. Zawsze zadawaj pytania o wszelkie niejasności oraz dodatkowe warunki, które mogą wpłynąć na koszt kredytu.

RRSO a dodatkowe opłaty związane z kredytem hipotecznym

Rzeczywista Roczna Stopa Oprocentowania (RRSO) stanowi kluczowy wskaźnik dla każdego, kto planuje zawrzeć umowę kredytową hipoteczną. W przeciwieństwie do nominalnego oprocentowania, RRSO uwzględnia wszystkie koszty związane z kredytem, w tym prowizje, ubezpieczenia oraz dodatkowe opłaty. Jeżeli interesują cię podobne zagadnienia to sprawdź, jakie ukryte opłaty czekają na inwestorów. Na przykład, kiedy bank oferuje kredyt z oprocentowaniem wynoszącym 7%, ale jednocześnie wymaga wysokiej prowizji na poziomie 3%, całkowity koszt kredytu w rzeczywistości znacząco wzrasta w porównaniu do tego, co sugeruje oprocentowanie. Zazwyczaj dla kredytów hipotecznych RRSO oscyluje w granicach 4% do 6%, co sprawia, że te produkty finansowe są relatywnie tańsze niż inne dostępne opcje.

W procesie wyboru najkorzystniejszej oferty kredytu hipotecznego warto dokładnie przeanalizować, co wchodzi w skład RRSO. Na całkowity koszt mają wpływ nie tylko odsetki, lecz również prowizja banku, opłata za wycenę nieruchomości oraz wymagane przez bank ubezpieczenia. Dodatkowo należy pamiętać, że kredyt hipoteczny często wiąże się z koniecznością założenia konta w banku, co również generuje dodatkowe opłaty. Przy kredycie na kwotę 400 000 zł, koszty dodatkowe mogą sięgnąć nawet 50 000 zł, co w znaczący sposób podnosi całkowity koszt kredytu. Jeśli lubisz tę tematykę, poznaj skuteczne metody obliczania oprocentowania kredytu.

Rzeczywiste koszty w ramach RRSO mają wpływ na całkowity koszt kredytu hipotecznego

Oprócz RRSO, niezwykle ważnym wskaźnikiem pozostaje całkowity koszt kredytu, który obejmuje zarówno kwotę pożyczonego kapitału, jak i wszystkie opłaty związane z jego uzyskaniem. Bez względu na wysokość RRSO, kluczowe jest zrozumienie, ile dokładnie płacimy bankowi. Na przykład, przy kredycie hipotecznym wartości 300 000 zł na okres 25 lat, całkowity koszt przy RRSO wynoszącym 5% może wynieść nawet 600 000 zł. To kwota dwukrotnie większa od pożyczonej sumy. Dlatego warto skorzystać z dostępnych kalkulatorów kredytowych, które umożliwią nam uzyskanie dokładnego obrazu naszych zobowiązań.

Nie można również zapominać, że oferty banków różnią się znacznie, a różnice w RRSO często powstają z powodu różnych metod kalkulacji. Czasami bardziej atrakcyjne oferty mogą mieć wyższe RRSO, ale równocześnie obejmują znacznie mniej dodatkowych opłat. Z tego względu istotne staje się, aby nie dać się zwieść jedynie niskim oprocentowaniem, lecz spojrzeć na pełen obraz kosztów. Takie podejście może pozwolić zaoszczędzić nam nawet kilkadziesiąt tysięcy złotych w dłuższej perspektywie, co ma szczególne znaczenie przy długoterminowych zobowiązaniach.

| Element kosztów | Opis |

|---|---|

| Oprocentowanie | Nominalna stawka oprocentowania kredytu (np. 7%) |

| RRSO | Rzeczywista Roczna Stopa Oprocentowania (4% – 6%) obejmująca wszystkie koszty |

| Procent odsetek | Odsetki od pożyczonej kwoty, które są częścią RRSO |

| Procent prowizji | Prowizja banku (np. 3%) zwiększająca całkowity koszt kredytu |

| Opłata za wycenę nieruchomości | Dodatkowy koszt związany z wyceną nieruchomości |

| Ubezpieczenia | Obowiązkowe ubezpieczenia wymagane przez bank |

| Konto bankowe | Koszt założenia konta w banku, często wymagane do kredytu |

| Łączne koszty dodatkowe | Mogą sięgnąć nawet 50 000 zł przy kredycie na 400 000 zł |

Ciekawostką jest, że wysokość RRSO w różnych bankach może się znacznie różnić, co nie zawsze jest związane z oprocentowaniem. Czasami bank o niższym oprocentowaniu może mieć wyższe RRSO wskutek dodatkowych opłat, co oznacza, że całkowity koszt kredytu będzie wyższy niż w przypadku oferty z wyższym oprocentowaniem, ale mniejszą ilością opłat.

Źródła:

- https://expander.pl/poradniki/czym-jest-rrso-i-jak-wplywa-na-calkowity-koszt-kredytu/

- https://ekspertka.pl/rrso-kredyt-hipoteczny-calkowity-koszt-i-calkowita-kwota-kredytu-hipotecznego/

- https://obido.pl/odkrywaj/rrso-a-kredyt-hipoteczny-jak-wskaznik-rrso-wplywa-na-koszt-hipoteki.html

- https://www.santanderconsumer.pl/edukacja-finansowa/kredyty/rrso-w-kredycie-co-to-jest-i-dlaczego-jest-istotne-dla-kredytobiorcy

- https://lexsecure.pl/calkowity-koszt-kredytu-hipotecznego-czyli-czym-jest-rrso

- https://www.bik.pl/poradnik-bik/calkowity-koszt-kredytu

- https://mfinanse.pl/blog/ile-kosztuje-kredyt-hipoteczny-o-koszcie-calkowitym-kredytu/

FAQ – Najczęściej zadawane pytania

Co to jest Rzeczywista Roczna Stopa Oprocentowania (RRSO)?

Rzeczywista Roczna Stopa Oprocentowania (RRSO) to kluczowy wskaźnik, który uwzględnia nie tylko nominalne oprocentowanie, ale także wszystkie dodatkowe opłaty związane z kredytem, takie jak prowizje, ubezpieczenia i inne opłaty administracyjne.

Dlaczego RRSO jest ważne przy wyborze kredytu hipotecznego?

RRSO jest ważne, ponieważ pozwala na dokładniejsze porównanie ofert kredytowych, pokazując całkowity koszt zobowiązania w ujęciu rocznym, co umożliwia uniknięcie decyzji opartej tylko na nominalnym oprocentowaniu.

Jak różnice w RRSO wpływają na całkowity koszt kredytu hipotecznego?

Różnice w RRSO mogą prowadzić do znacznych różnic w całkowitych kosztach kredytu, co w przypadku długoterminowych zobowiązań, takich jak kredyty hipoteczne, może oznaczać oszczędności rzędu kilku tysięcy złotych.

Na co zwrócić uwagę przy porównywaniu ofert kredytowych dotyczących RRSO?

Przy porównywaniu ofert kredytowych warto zwrócić uwagę na parametry takie jak kwota kredytu, okres spłaty oraz rodzaj rat, ponieważ RRSO jest miarodajne tylko w przypadku zbliżonych warunków ofert.

Jakie dodatkowe opłaty powinny być brane pod uwagę obok RRSO?

Oprócz RRSO ważne są inne dodatkowe opłaty, takie jak prowizje bankowe, ubezpieczenia, opłaty za wycenę nieruchomości oraz wszelkie inne koszty administracyjne, które mogą znacząco wpłynąć na całkowity koszt kredytu.