W ostatnich latach oprocentowanie lokat bankowych przeszło prawdziwą rewolucję. Po długim czasie znikomych stóp procentowych, które znacznie hamowały rozwój oszczędności Polaków, w końcu zaczynamy dostrzegać znaczący wzrost oprocentowania. Już w 2026 roku niektóre banki oferują lokaty z oprocentowaniem dochodzącym nawet do 6% w skali roku. Jak już zgłębiasz ten temat, odkryj skuteczne sposoby na obliczanie oprocentowania lokaty. Na przykład, VeloBank wprowadził Elastyczne Konto Oszczędnościowe z oprocentowaniem 6% dla nowych środków do 50 000 zł. Takie oferty przyciągają uwagę, a ich atrakcyjność może znacząco poprawić sytuację finansową oszczędzających.

Warto zauważyć, że nie tylko wysoka stawka oprocentowania ma znaczenie. Kluczowe staje się także to, jak długo ta stawka będzie obowiązywać oraz jakie warunki należy spełnić, aby ją uzyskać. Wiele banków przygotowuje oferty promocyjne, które często skierowane są wyłącznie do nowych klientów lub dotyczą jedynie posiadanych środków. Dobrym przykładem jest Pekao SA, które oferuje 5,7% na Konto Oszczędnościowe przez trzy miesiące, jednak wymaga wykonania przynajmniej pięciu transakcji bezgotówkowych każdego miesiąca. Te wymagania mogą zniechęcać niektóre osoby, dlatego warto starannie analizować regulaminy oraz rozważać wszystkie dostępne opcje.

Obecne proporcje między lokatami a kontami oszczędnościowymi

Na rynku kont oszczędnościowych również dostrzegamy dynamikę rozwoju. Wiele banków rywalizuje ze sobą, oferując atrakcyjne propozycje, które często łączą te konta z kontami osobistymi. Przykładem może być Bank Millennium, który proponuje Konto Oszczędnościowe Profit z oprocentowaniem 5,5% przez 90 dni, o ile posiadamy Konto Millennium 360°. Jeżeli interesuje cię ta tematyka to sprawdź, czy kredyt bankowy zawsze ma oprocentowanie. Dodatkowo, konta oszczędnościowe zyskują coraz większą popularność ze względu na elastyczność, jaką oferują w porównaniu do lokat. Dzięki nim możemy w dowolnym momencie wpłacać oraz wypłacać środki bez utraty wypracowanych odsetek, co sprawia, że są one doskonałym rozwiązaniem dla osób ceniących sobie swobodę zarządzania finansami.

Nie należy także zapominać o kwestii podatków. Od uzyskanych odsetek z lokat oraz kont oszczędnościowych w Polsce naliczany jest podatek od zysków kapitałowych, znany jako podatek Belki, który wynosi 19%. Przed podjęciem decyzji o założeniu lokaty lub konta oszczędnościowego warto więc obliczyć, ile realnie możemy zarobić po uwzględnieniu podatku. Pomimo tych kosztów, obecne oprocentowanie stwarza szanse na realny zysk z oszczędności, co w kontekście rosnącej inflacji ma ogromne znaczenie.

Warunki korzystania z lokat i kont oszczędnościowych w 2026 roku

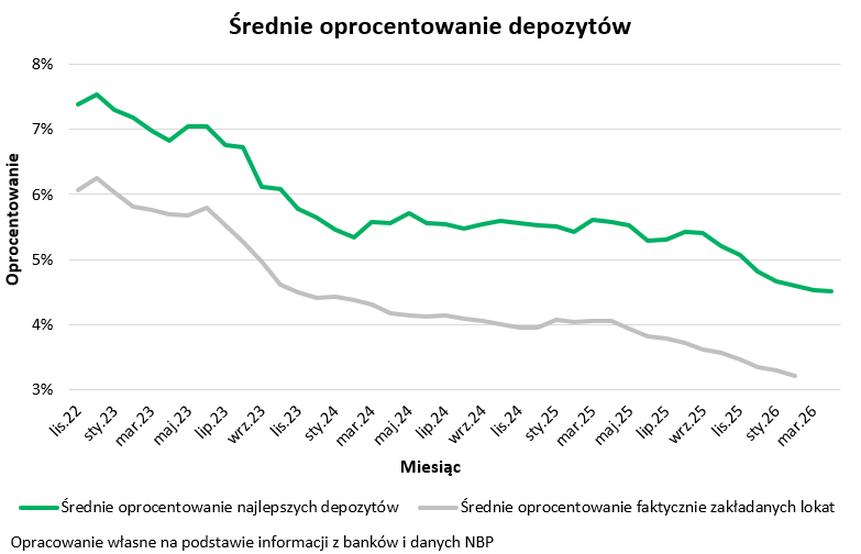

Kiedy myślę o lokatach i kontach oszczędnościowych w 2023 roku, z pewnością zwracam uwagę na różnorodność oraz zmieniające się warunki. Lokaty bankowe pozostają jednymi z najbezpieczniejszych sposobów na pomnażanie oszczędności. Oferują one konkretne oprocentowanie, ale wymagają zamrożenia kapitału na określony czas. Szukając najlepszej opcji, warto dokładnie sprawdzić wysokość oprocentowania, które potrafi znacząco różnić się w zależności od banku oraz oferty. Banki najczęściej oferują lokaty na okres od kilku miesięcy do kilku lat, a oprocentowanie ustala się na poziomie od 2% do 6%. Niezapomniane pozostają również zasady dotyczące podatku od zysków kapitałowych, tzw. podatku Belki, który wynosi 19% od wypracowanych odsetek.

W przypadku kont oszczędnościowych, które dostępne są w wielu bankach, zwracam uwagę na większą elastyczność. Konto oszczędnościowe łączy cechy lokaty i konta osobistego, co sprawia, że mamy możliwość wpłacania oraz wypłacania środków w dowolnym momencie. Oprocentowanie takich kont oscyluje w granicach od 3% do 6,5% i również zależy od ofert promocyjnych oraz warunków. Co więcej, niektóre instytucje finansowe kuszą klientów ofertami zerowych opłat za pierwsze przelewy miesięcznie, ale za kolejne mogą już pobierać prowizje. Warto mieć to na uwadze przy wyborze konta. Osobiście cenię rachunki, które oferują swobodny dostęp do środków, a równocześnie zapewniają korzystne oprocentowanie.

Zmiany warunków ofert bankowych w 2026 roku

Warto zaznaczyć, że wiele banków wprowadza promocje przeznaczone wyłącznie dla nowych klientów, co może okazać się doskonałą okazją do skorzystania z lepszych warunków. Lokaty oraz konta oszczędnościowe typu „nowe środki” bywają naprawdę atrakcyjne, ponieważ oferują wyższe oprocentowanie dla wpłat powyżej określonej kwoty. Jak już o tym mowa to sprawdź, jak łatwo zamknąć konto w Pekao przez aplikację. Jednak zanim podejmiesz decyzję dotyczącą konkretnego rozwiązania, przemyśl swoje oczekiwania oraz to, jak długo możesz konsekwentnie oszczędzać. Dobrze jest również zadbać o przemyślane porównania ofert, aby uniknąć nieprzyjemnych niespodzianek związanych z opłatami czy niskimi odsetkami po zakończeniu okresu promocyjnego.

Na koniec nie zapominajmy o bezpieczeństwie naszych oszczędności. Zarówno lokaty, jak i konta oszczędnościowe objęte są gwarancjami Bankowego Funduszu Gwarancyjnego do kwoty 100 000 euro. Dzięki temu mogę być spokojny o swoje środki, niezależnie od wyboru banku. Koncentrując się na możliwościach oszczędzania, uważam, że warto wykorzystać te narzędzia do zbudowania swojego funduszu awaryjnego lub gromadzenia na większy cel. Dbałość o własne finanse zaczyna się od takich prostych decyzji, a ja mam nadzieję, że świadomy wybór konta oszczędnościowego pomoże mi skutecznie pomnażać moje środki.

Poniżej przedstawiam kilka kluczowych informacji dotyczących lokat i kont oszczędnościowych w 2023 roku:

- Różnorodność ofert bankowych oraz zmienne oprocentowanie.

- Lokaty oferują oprocentowanie od 2% do 6% z zablokowanym kapitałem.

- Konta oszczędnościowe zapewniają elastyczność oraz oprocentowanie od 3% do 6,5%.

- Promocje dla nowych klientów często oferują wyższe oprocentowanie na nowe środki.

- Bezpieczeństwo oszczędności przez gwarancje Bankowego Funduszu Gwarancyjnego.

Czy wiesz, że niektóre banki oferują lokaty z oprocentowaniem sięgającym nawet 8% rocznie, ale zazwyczaj wiążą się one z dodatkowymi warunkami, takimi jak np. dłuższy okres trwania lokaty czy konieczność posiadania konta osobistego w tym samym banku?

Różnice między lokatą a kontem oszczędnościowym – co wybrać?

Zarówno lokaty, jak i konta oszczędnościowe stanowią popularne produkty bankowe, które mają na celu pomnażanie oszczędności. Lokata, będąca depozytem terminowym, zazwyczaj oferuje wyższe oprocentowanie, jednak wiąże się z zamrożeniem środków na określony czas. Z kolei konto oszczędnościowe zapewnia większą elastyczność, pozwalając na wpłaty i wypłaty w dowolnym momencie, przy jednoczesnym zachowaniu naliczonych odsetek. W praktyce oznacza to, że w sytuacji, gdy potrzebujesz dostępu do swoich pieniędzy, konto oszczędnościowe może okazać się lepszym wyborem.

Lokaty zwykle oferują wyższe oprocentowanie, które może osiągać nawet 5-6% w skali roku, co sprawia, że stają się one bardziej atrakcyjne dla osób planujących ulokować większe oszczędności na dłuższy okres. Skoro już się tu znalazłeś, oblicz oprocentowanie w skali roku i zyskaj pewność inwestycji. Warto jednak pamiętać, że wcześniejsza wypłata środków z lokaty często skutkuje utratą wszystkich naliczonych odsetek. Oprocentowanie kont oszczędnościowych zazwyczaj oscyluje wokół 2-4%, co sprawia, że wypłacanie środków odbywa się bez obaw o straty. Takie połączenie cech sprawia, iż konta oszczędnościowe mogą być bardziej praktyczne dla osób, które preferują swobodny dostęp do swoich oszczędności, zwłaszcza w przypadku nagłych wydatków.

Lokaty i konta oszczędnościowe mają swoje unikalne cechy

Oba produkty niosą ze sobą zarówno wady, jak i zalety, a ich wybór często zależy od indywidualnych potrzeb klientów. Lokaty oferują większe bezpieczeństwo, ponieważ kwoty znajdują się pod ochroną Bankowego Funduszu Gwarancyjnego. Z drugiej strony, konta oszczędnościowe przyciągają uwagę klientów dzięki elastyczności oraz możliwości natychmiastowego dostępu do zgromadzonych środków. Osoby dysponujące większymi kwotami mogą skorzystać z lokat, natomiast te, które chcą mieć stały dostęp do swoich pieniędzy, powinny rozważyć konta oszczędnościowe. Wybierając między tymi dwoma opcjami, warto zwrócić uwagę na dodatkowe warunki, takie jak wymóg założenia konta osobistego czy opłaty związane z wypłatami.

Podsumowując, zarówno lokaty, jak i konta oszczędnościowe stanowią wartościowe narzędzia w planowaniu oszczędności. Zerknij do tego wpisu po więcej szczegółów. Kluczowym elementem jest zrozumienie własnych potrzeb oraz oczekiwań; czy liczymy na wyższe zyski w zamian za zamrożenie kapitału, czy może preferujemy elastyczność oraz łatwy dostęp do zgromadzonych środków. Warto również śledzić dostępne oferty i promocje, ponieważ mogą one znacząco wpłynąć na finalny wynik naszych oszczędności.

| Cecha | Lokaty | Konta oszczędnościowe |

|---|---|---|

| Oprocentowanie | 5-6% w skali roku | 2-4% w skali roku |

| Dostępność środków | Zamrożone na określony czas | Swobodny dostęp w dowolnym momencie |

| Bezpieczeństwo | Ochrona przez Bankowy Fundusz Gwarancyjny | Ochrona przez Bankowy Fundusz Gwarancyjny |

| Straty przy wcześniejszej wypłacie | Utrata wszystkich naliczonych odsetek | Bez obaw o straty |

| Praktyczność | Lepsze dla osób planujących długoterminowe oszczędności | Lepsze dla osób potrzebujących elastyczności |

Ciekawostką jest, że niektóre banki oferują promocyjne lokaty z wyższym oprocentowaniem dla nowych klientów lub w ramach specjalnych kampanii, co może znacznie zwiększyć potencjalne zyski w porównaniu do standardowych ofert.

Gdzie znaleźć najkorzystniejsze oferty lokat i kont oszczędnościowych?

W poniższej liście znajdziesz kluczowe kroki, które pomogą Ci odnaleźć najkorzystniejsze oferty lokat oraz kont oszczędnościowych. Skupimy się na istotnych aspektach, które warto rozważyć, kiedy poszukujesz odpowiedniego rozwiązania, a także na miejscach, gdzie możesz porównywać oferty różnych banków.

- Określenie celów oszczędnościowych

Przed rozpoczęciem poszukiwań dobrze zastanów się, jakie cele chciałbyś osiągnąć, korzystając z lokat bądź kont oszczędnościowych. Zastanów się, czy potrzebujesz szybkiego dostępu do swoich środków, czy może planujesz ulokować oszczędności na dłuższy czas. Twoje cele z pewnością pomogą w wyborze pomiędzy lokatą a bardziej elastycznym kontem oszczędnościowym.

- Badanie oprocentowania

Przed przystąpieniem do porównywania ofert, skoncentruj się na oprocentowaniu. Zwróć szczególną uwagę na to, czy prezentowane stawki są stałe, czy zmienne oraz jak często następuje kapitalizacja odsetek. Oprocentowanie często dotyczy jedynie nowych środków lub jest dostępne w ramach promocji dla nowych klientów, dlatego dokładnie zapoznaj się z warunkami każdej oferty.

- Analiza dodatkowych warunków ofert

Warto sprawdzić, czy korzystanie z danej oferty wiąże się z koniecznością otwierania konta osobistego lub spełnieniem innych wymogów, takich jak określona liczba transakcji. Dobrze jest także zwrócić uwagę na limity depozytów, które kwalifikują się do promocyjnego oprocentowania. Upewnij się, że rozumiesz wszystkie zasady i ograniczenia, aby uniknąć ewentualnych nieprzyjemnych niespodzianek.

- Porównywarki ofert i rankingi

Skorzystaj z różnych narzędzi dostępnych w internecie, takich jak rankingi lokat i kont oszczędnościowych. Wyszukuj zestawienia, które zawierają oferty oferowane przez różne banki. Dzięki temu szybko sprawdzisz aktualne oprocentowanie, warunki i dostępność ofert, co zdecydowanie ułatwi podjęcie decyzji.

- Zrozumienie opłat i prowizji

Niekiedy konta oszczędnościowe mogą wiązać się z opłatami za prowadzenie oraz dodatkowymi kosztami związanymi z przelewami. Pamiętaj, że pierwszy przelew zazwyczaj jest darmowy, ale kolejne mogą znacznie nadwyrężyć Twoje oszczędności. Dlatego upewnij się, że rozumiesz, jakie mogą wystąpić potencjalne koszty związane z korzystaniem z danego produktu finansowego.

Źródła:

- https://www.analizy.pl/lokaty-i-konta-oszczednosciowe

- https://polakoszczedza.pl/najlepsze-konto-oszczednosciowe-ranking-kont/

- https://marciniwuc.com/ranking-lokat-sprawdz-najlepsze-lokaty-bankowe/

- https://www.pkobp.pl/klient-indywidualny/konta/konto-oszczednosciowe

- https://www.aliorbank.pl/klienci-indywidualni/oszczednosci/konto-mega-oszczednosciowe.html

- https://www.velobank.pl/klienci-indywidualni/oszczednosci/konto-oszczednosciowe.html

- https://marciniwuc.com/ranking-kont-oszczednosciowych/

- https://www.bankobranie.pl/p/ranking-kont-oszczednosciowych.html

- https://www.bankier.pl/smart/konta-oszczednosciowe

- https://www.bankier.pl/smart/lokaty

Najczęstsze pytania i odpowiedzi (FAQ)

Jakie oprocentowanie lokat bankowych jest oferowane w 2026 roku?

W 2026 roku niektóre banki oferują lokaty z oprocentowaniem dochodzącym nawet do 6% w skali roku.

Jakie są warunki uzyskania wysokiego oprocentowania na lokatach?

Wiele banków, takich jak Pekao SA, oferuje promocyjne stawki oprocentowania, które mogą być skierowane do nowych klientów lub wymagać spełnienia określonych warunków, jak na przykład wykonanie kilku transakcji bezgotówkowych miesięcznie.

Jakie oprocentowanie można znaleźć na kontach oszczędnościowych w 2026 roku?

Oprocentowanie kont oszczędnościowych w 2026 roku oscyluje w granicach od 3% do 6,5%, w zależności od ofert banków oraz warunków promocyjnych.

Co to jest podatek Belki i jak wpływa na zyski z lokat oraz kont oszczędnościowych?

Podatek Belki to podatek od zysków kapitałowych wynoszący 19%, który jest naliczany od wypracowanych odsetek na lokatach i kontach oszczędnościowych, co należy uwzględnić przy analizie realnych zysków z oszczędności.

Jakie są zalety i wady lokat w porównaniu do kont oszczędnościowych?

Lokaty oferują wyższe oprocentowanie, ale wymagają zamrożenia kapitału na określony czas, podczas gdy konta oszczędnościowe zapewniają większą elastyczność, umożliwiając wpłaty i wypłaty w dowolnym momencie bez utraty odsetek.