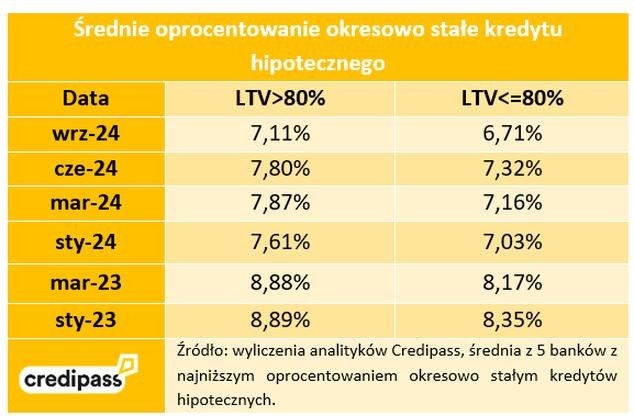

Od lat obniżki stóp procentowych stanowią temat, który szczególnie zajmuje kredytobiorców. W ostatnich miesiącach, poprzez decyzje Rady Polityki Pieniężnej, główna stopa procentowa spadła do 3,75%. Taka zmiana przynosi realną nadzieję na zmniejszenie rat kredytów hipotecznych. Skoro już krążymy wokół tego tematu, sprawdź aktualne trendy i oferty kredytów hipotecznych w Polsce. Tylko w 2026 roku, dzięki obniżkom, dla każdego 100 tys. zł zadłużenia miesięczna rata zmniejszyła się nawet o 150-180 zł. Jeśli ten pozytywny trend się utrzyma, w 2026 roku możemy oczekiwać dalszych spadków, co wyraźnie wpłynie na nasze domowe budżety.

- Obniżenie stóp procentowych do 4% przyniosło zmniejszenie rat kredytów hipotecznych o 150-180 zł na 100 tys. zł zadłużenia.

- Prognozy wskazują na dalsze obniżki do poziomu 3%, co może dodatkowo poprawić zdolność kredytową konsumentów.

- W 2026 roku zauważono wzrost aktywności na rynku kredytowym o 41,4% w porównaniu do roku ubiegłego.

- Niższe stopy procentowe mogą zwiększyć popularność kredytów, ale także prowadzić do wzrostu cen nieruchomości.

- Kredytobiorcy powinni monitorować rynek, aby wykorzystać korzystne warunki kiedy pojawią się oferty refinansowania lub nowych kredytów.

Choć obniżka stóp wzbudza zainteresowanie, kluczowym aspektem dla kredytobiorców pozostaje to, jak konkretne zmiany w oprocentowaniu wpływają na wysokość rat. W przypadku kredytu na 500 tys. zł, obniżenie oprocentowania o 1% może przynieść różnicę wynoszącą nawet 200-300 zł miesięcznie. Ponadto warto pamiętać o stawce WIBOR, która w ostatnich miesiącach także spadła. Te czynniki sprawiają, że kredytobiorcy mogą odczuć ulgę w spłatach, a to z kolei może zwiększyć ich zdolność kredytową.

Prognozy rynkowe zapowiadają dalsze obniżki stóp procentowych

Na 2026 rok prognozy przewidują dalsze obniżki stóp procentowych, co stwarza korzystne warunki dla osób, które planują zaciągnięcie kredytu hipotecznego. Wyższa zdolność kredytowa oraz niższe raty mogą w efekcie przyciągnąć więcej klientów na rynek nieruchomości, co z kolei może prowadzić do kolejnego wzrostu cen mieszkań. W styczniu 2026 roku można zauważyć, że banki udzieliły o 32,1% więcej kredytów mieszkaniowych niż w styczniu 2026, co jasno pokazuje rosnące zainteresowanie.

Pomimo obiecujących prognoz, warto jednak zachować ostrożność. Rosnący popyt na kredyty hipoteczne może przyczynić się do wzrostu cen nieruchomości, szczególnie w mniejszych miastach oraz na obrzeżach większych aglomeracji. Dlatego kredytobiorcy powinni uważnie monitorować rynek i być czujni, aby nie przegapić najlepszych momentów na wybór oferty kredytowej. Zmieniające się warunki oraz aktywność na rynku mogą znacząco wpłynąć na nasze decyzje finansowe, dlatego warto skorzystać z porad ekspertów. Dzięki temu możemy w pełni wykorzystać korzystny moment na refinansowanie lub zaciągnięcie nowego kredytu.

Prognozy dotyczące stóp procentowych na 2026 rok — co czeka kredytobiorców?

W 2026 roku kredytobiorcy doświadczyli wielu pozytywnych zmian, a prognozy na nadchodzące lata napawają optymizmem. Na początku grudnia 2026 Rada Polityki Pieniężnej zdecydowała się na obniżenie stóp procentowych do 4%, co przyczyniło się do realnego zmniejszenia rat kredytów hipotecznych. Na przykład, w wyniku tej zmiany, rata kredytu na kwotę 100 tys. zł mogła spaść aż o 180 zł. Dzięki takim działaniom wiele osób poprawiło swoją zdolność kredytową oraz podniosło płynność finansową gospodarstw domowych. Obecnie, w 2026 roku, oczekuje się dalszych obniżek stóp procentowych, co zdecydowanie wpłynie jeszcze mocniej na sytuację finansową kredytobiorców.

Eksperci przewidują, że w 2026 roku stopa referencyjna może osiągnąć zaledwie 3%, a spadek inflacji do poziomu około 2,3% na pewno sprzyja dalszym obniżkom. Taki rozwój sytuacji z pewnością przyciągnie uwagę do kredytów hipotecznych, gdyż niższe raty zwiększą zainteresowanie nieruchomościami. Już w styczniu 2026 roku rynek kredytowy wykazał wyraźny wzrost aktywności, osiągając 41,4% więcej wartości udzielonych kredytów w porównaniu z rokiem ubiegłym. Taki trend sugeruje, że kredytobiorcy chętniej podejmują decyzje o zaciąganiu zobowiązań w bardziej korzystnych warunkach.

Obniżki stóp procentowych w 2026 roku wpłyną na rynek kredytów hipotecznych

Niższe stopy procentowe oznaczają nie tylko korzystniejsze warunki dla kredytobiorców, ale również szersze możliwości refinansowania i nadpłat kredytów. Dla zainteresowanych tematem: sprawdź, jak SKOK Chmielewskiego ocenia historię kredytową. Kredyty gotówkowe, posiadające zmienne oprocentowanie, mogą zyskać na atrakcyjności, a to z pewnością przyciągnie nowych klientów do banków. Już w 2026 roku banki ułatwiły warunki przyznawania kredytów konsumpcyjnych, co może skutkować dalszym wzrostem dynamiki udzielanych kredytów. W miarę obniżania stóp, instytucje finansowe z pewnością będą sprzyjały większej dostępności finansowania dla potencjalnych kredytobiorców.

Nie można jednak zapomnieć, że wzrost popytu na kredyty i niskie stopy mogą wpłynąć na zwiększenie cen nieruchomości, co z kolei może zniechęcić niektórych kupujących. Dlatego ważne jest, aby na bieżąco monitorować rynek i podejmować decyzje na podstawie rzetelnych informacji, aby najlepiej wykorzystać okazje, które stwarzają korzystne warunki kredytowe. Kluczowe stanie się również odpowiednie zabezpieczenie swoich finansów na przyszłość, co może obejmować na przykład refinansowanie kredytów czy odkładanie oszczędności w sytuacji dalszego spadku stóp procentowych.

Poniżej przedstawiamy kluczowe czynniki, które mogą wpłynąć na sytuację kredytową w 2026 roku:

- Obniżenie stopy referencyjnej do 3%

- Spadek inflacji do poziomu 2,3%

- Wzrost aktywności na rynku kredytowym o 41,4%

- Możliwość refinansowania kredytów na korzystniejszych warunkach

- Rośnie zainteresowanie nieruchomościami z powodu niższych rat kredytów

Czy zmiany w oprocentowaniu kredytów gotówkowych przyniosą korzyści dla konsumentów?

Zmiany w oprocentowaniu kredytów gotówkowych znacząco wpływają na rynek finansowy oraz na nasze domowe budżety. Jeżeli interesuje cię ta tematyka to odkryj najlepsze oferty kredytów w Opolu. W ostatnich latach mieliśmy okazję obserwować znaczne obniżki stóp procentowych, które przyniosły szereg korzyści kredytobiorcom. W 2026 roku stopy procentowe spadły do poziomu 4,00%, co sprawiło, że miesięczne raty kredytów hipotecznych zmniejszyły się o około 150–180 zł na każde 100 tys. zł zadłużenia. Ta kwota z pewnością przyczyniła się do poprawy płynności budżetu domowego. Co więcej, obniżki stóp prowadzą do poprawy zdolności kredytowej, otwierając tym samym drzwi dla osób, które wcześniej napotykały trudności przy zaciąganiu zobowiązań.

W nadchodzących miesiącach przewiduje się dalsze obniżki stóp procentowych. Ekonomiści uważają, że możliwe, iż wkrótce osiągną one poziom 3,00%. Taka sytuacja z pewnością wpłynie na rynek. Niższe oprocentowanie sprawi, że raty kredytów gotówkowych będą mogły ponownie spaść, a banki uwolnią swoje warunki kredytowe, co w rezultacie zwiększa dostępność finansowania. Kredytobiorcy zyskają na korzystniejszych ofertach, co może zachęcić ich do zaciągania nowych zobowiązań oraz do rehabilitacji starych, drogich kredytów.

Coraz większa popularność kredytów gotówkowych i hipotecznych w Polsce

Coraz wyraźniej widać rosnące zainteresowanie kredytami gotówkowymi, co potwierdzają nieubłagane statystyki. W styczniu 2026 roku wartość udzielonych kredytów gotówkowych wzrosła o 6,7% w porównaniu do roku poprzedniego, osiągając średnią wartość przekraczającą 26 tys. zł na kredyt. Co istotne, wiele gospodarstw domowych decyduje się na kredyty, aby pokryć niespodziewane wydatki, które wcześniej mogły być poza ich zasięgiem. Ponadto inwestycyjne firmy wskazują, że spadek oprocentowania przekłada się na zwiększone zainteresowanie kredytami, co z kolei umożliwia większy dostęp do rynku nieruchomości.

Obserwacja rynku kredytowego pozwala dostrzegać zmiany, które mogą mieć istotny wpływ na sytuację finansową gospodarstw domowych. Dobrze jest więc śledzić aktualne trendy i reagować na nie, aby maksymalnie wykorzystać dostępne możliwości.

Ostatecznie, zmiany w oprocentowaniu kredytów gotówkowych mogą stworzyć bardziej korzystne warunki dla konsumentów. Niższe raty, większa zdolność kredytowa oraz szersza oferta banków stanowią czynniki, które podnoszą zaufanie do rynku kredytowego. Choć należy uważnie obserwować zmiany na rynku, aktualne prognozy dają nadzieję na lepsze finansowe jutro. Kluczem do sukcesu będzie jednak odpowiedni dobór decyzji w tej szybko zmieniającej się rzeczywistości. Być może warto skonsultować się z ekspertem finansowym, aby dostosować nasze decyzje do aktualnych warunków i maksymalnie wykorzystać nadarzające się okazje. Jeżeli chcesz poczytać więcej, sprawdź, jak chwilówki wpływają na decyzje kredytowe Getin Banku.

| Rok | Oprocentowanie | Zmiana raty na 100 tys. zł | Korzyści dla konsumentów |

|---|---|---|---|

| 2026 | 4,00% | 150–180 zł | Poprawa płynności budżetu domowego, zwiększona zdolność kredytowa |

| 2026 (prognoza) | 3,00% | spadek raty | Większa dostępność finansowania, korzystniejsze oferty kredytowe |

Jakie znaczenie ma inflacja dla decyzji Rady Polityki Pieniężnej?

Inflacja odgrywa kluczową rolę w decyzjach Rady Polityki Pieniężnej (RPP), ponieważ oddziałuje na stabilność gospodarki oraz stan finansów publicznych. RPP stawia sobie za priorytet utrzymanie inflacji w okolicach celu inflacyjnego wynoszącego 2,5% z akceptowalnym odchyleniem. Gdy inflacja przekracza ten poziom, RPP może rozważyć podwyżki stóp procentowych. Takie działania mają na celu schłodzenie gospodarki oraz zredukowanie presji na wzrost cen. Z kolei w sytuacji, gdy inflacja pozostaje zbyt niska, Rada podejmuje decyzję o obniżeniu stóp procentowych, co pozwala na pobudzenie aktywności gospodarczej. Te działania bezpośrednio oddziałują na sytuację kredytobiorców oraz przyczyniają się do zmniejszenia kosztów obsługi długu.

Obniżone stopy procentowe wspierają kredytobiorców

W ostatnich dwóch latach RPP wielokrotnie decydowała się na obniżki stóp procentowych. Na przykład w 2026 roku główna stopa spadła z 5,75% do 4,00%, co doprowadziło do znaczącego spadku rat kredytów hipotecznych. Dla każdego zaciągniętego kredytu na kwotę 100 tys. zł miesięczna rata zredukowała się o około 150-180 zł. Dzięki tym zmianom, wiele osób zyskało większą zdolność kredytową, co wszyscy kredytobiorcy mogli zauważyć w swoich domowych budżetach. Obniżki te okazały się szczególnie korzystne dla tych, którzy brali kredyty, gdy stopy procentowe były wyższe w latach wcześniejszych.

Wpływ inflacji na decyzje polityczne

Rada Polityki Pieniężnej regularnie analizuje dane dotyczące inflacji, ponieważ mają one wpływ na przyszłe decyzje związane ze zmianą stóp procentowych. Na przykład, jeśli inflacja w Polsce utrzymuje się przez dłuższy czas powyżej 2,5%, RPP może zdecydować się na podwyżki, co wpłynęłoby na wysokość rat kredytów. Warto również zauważyć, że obecny wzrost inflacji może wynikać nie tylko z popytu, lecz także z czynników podażowych, takich jak wzrost cen surowców czy zakłócenia w łańcuchach dostaw. Tak złożone zależności wymagają od Rady ostrożności w podejmowaniu decyzji, aby uniknąć destabilizacji na rynku finansowym.

- Inflacja wpływa na decyzje o podwyżkach stóp procentowych.

- Niska inflacja skłania RPP do obniżania stóp procentowych.

- Wzrost inflacji może być rezultatem czynników popytowych i podażowych.

- Decyzje RPP mają wpływ na wysokość rat kredytowych.

Podsumowując, inflacja stanowi być może najważniejszy czynnik kształtujący decyzje Rady Polityki Pieniężnej w zakresie polityki monetarnej w Polsce. Kredytobiorcy z kolei powinni zdawać sobie sprawę, że ich sytuacja finansowa w dużej mierze zależy od działań RPP oraz zmieniającego się otoczenia makroekonomicznego. W związku z tym własne monitorowanie inflacji oraz decyzji Rady może okazać się decydujące dla podejmowania najlepszych decyzji finansowych.

Ciekawostką jest, że w sytuacji, gdy inflacja przekracza cel inflacyjny, Rada Polityki Pieniężnej często musi podjąć decyzję, która może wydawać się niepopularna, czyli podwyżkę stóp procentowych, co z kolei może prowadzić do spadku popytu na kredyty i zmniejszenia inwestycji w gospodarce.