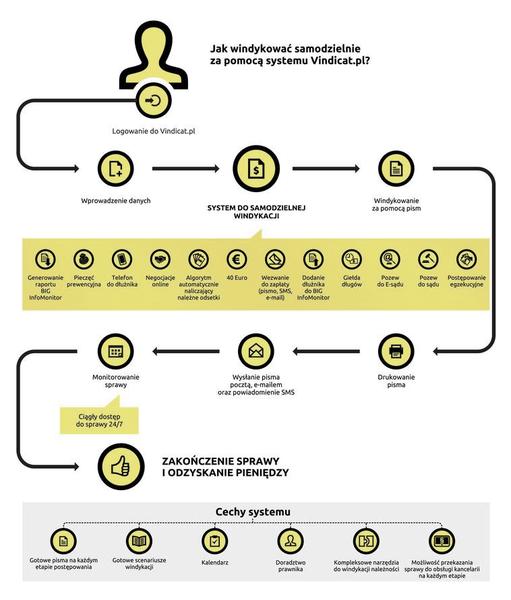

Spotykając się z sytuacją, w której dłużnik unika spłaty swoich zobowiązań, warto zorientować się, jakie kroki należy podjąć, aby odzyskać swoje pieniądze. Istnieje kilka możliwości zgłoszenia dłużnika, a jednym z najskuteczniejszych rozwiązań okazuje się wpis do rejestru dłużników. W Polsce działają różne Biura Informacji Gospodarczej, takie jak Krajowy Rejestr Długów oraz Big InfoMonitor, gdzie można umieścić dane osoby, która unika płatności. Sprawdź inny artykuł, w którym też była o tym mowa. Taki wpis ma poważne konsekwencje dla dłużnika, ponieważ znacznie utrudnia mu uzyskanie kredytu w przyszłości.

Rejestry dłużników jako skuteczne narzędzie

Przed zgłoszeniem dłużnika do jednego z rejestrów, trzeba spełnić określone wymagania. Na początek ważne jest, aby upewnić się, że dług przekracza minimalną kwotę, która często wynosi 200 zł. Dodatkowo, należy także zweryfikować, czy minął okres wymagalności płatności. Warto również pamiętać, że przed zgłoszeniem dłużnika dobrze jest wysłać wezwanie do zapłaty, aby dać mu szansę na uregulowanie zobowiązania. Sprawdź inny post, w którym pojawił się podobny wątek. Jeśli dłużnik nie zareaguje, procedura zgłoszenia do rejestru staje się naturalnym krokiem, jaki warto podjąć.

Pomoc profesjonalistów w windykacji

Niektóre sytuacje bywają bardziej skomplikowane, a dłużnik może unikać kontaktu lub odmówić współpracy. W takich przypadkach skorzystanie z pomocy profesjonalistów, takich jak prawnicy czy firmy windykacyjne, okazuje się rozsądne. Mają oni doświadczenie w skutecznym radzeniu sobie z trudnymi dłużnikami oraz wiedzą, jak najlepiej przeprowadzić proces windykacji. Jeżeli lubisz tę tematykę, poznaj różnice między windykacją a komornikiem. Wiele z tych firm korzysta także z nowoczesnych narzędzi, jak platformy do automatycznej windykacji, co przyspiesza i ułatwia odzyskiwanie należności. Dzięki temu zmniejsza się stres, a dłużnik może poczuć, że sprawy nabierają poważniejszego wymiaru.

W sytuacji trudnościach finansowych, kluczowe jest niezwłoczne reagowanie. Im szybciej podejmiesz działania, tym większe masz szanse na odzyskanie należności.

Ostatecznie, niezależnie od sytuacji, kluczowe staje się podjęcie działań jak najszybciej. Im dłużej czekasz, tym bardziej problem się powiększa, a Twoje szanse na odzyskanie pieniędzy maleją. Pamiętaj, że zgłaszając dłużnika do rejestru, nie tylko chronisz swoje interesy, ale także informujesz innych przedsiębiorców, że dany kontrahent może być niewypłacalny. Daje to innym szansę na uchronienie się przed ewentualnymi problemami finansowymi w przyszłości.

Windykacja długów: od jakich kwot warto podejmować działania i co musisz wiedzieć

W obliczu narastającego zadłużenia, kluczowe staje się zrozumienie, kiedy oraz jak reagować, aby skutecznie odzyskać należności. Poniżej przedstawiamy najważniejsze informacje dotyczące windykacji długów, które umożliwią Ci podejmowanie świadomych decyzji oraz zminimalizowanie ryzyka związanego z długami.

- Kwoty graniczne do reakcji: Warto nie czekać na powstanie dużych zaległości. Już długi w wysokości 200-500 zł powinny skłonić Cię do działania. Pamiętaj, że nawet niewielkie kwoty mogą narastać z powodu dodatkowych odsetek oraz opłat. Jeśli dłużnik nie spłaca zobowiązań przez więcej niż 30 lub 60 dni, zdecydowanie warto rozważyć podjęcie działań windykacyjnych.

- Wezwanie do zapłaty: To fundamentalny dokument, który należy wysłać do dłużnika w momencie, gdy płatność nie została zrealizowana w ustalonym czasie. Wezwanie powinno jasno określać kwotę długu, termin zapłaty oraz konsekwencje niewywiązania się z zobowiązań, takie jak wpis do rejestru dłużników. Prawidłowo sporządzone wezwanie znacząco zwiększa szansę na polubowne rozwiązanie sprawy.

- Rejestry dłużników: Gdy wezwanie do zapłaty nie przyniesie rezultatów, możesz zgłosić dłużnika do Krajowego Rejestru Długów lub innych Biur Informacji Gospodarczej. Wpis do takiego rejestru może znacząco wpłynąć na sytuację finansową dłużnika, w znaczny sposób utrudniając mu zaciąganie nowych zobowiązań. Zawsze pamiętaj, że zgłoszenie jest możliwe, gdy dług wynika z umowy i ma status wymagalności.

- Wsparcie profesjonalistów: W sytuacjach, gdy dłużnik unika współpracy, zdecydowanie warto skorzystać z usług prawnika lub firmy windykacyjnej. Specjaliści w tej dziedzinie dysponują doświadczeniem oraz wiedzą, które znacząco ułatwiają proces windykacji i zwiększają szanse na skuteczne odzyskanie długu.

| Zakład | Opis |

|---|---|

| Krajowy Rejestr Długów | Jedno z biur informacji gospodarczej, gdzie można wpisać dłużnika. |

| Big InfoMonitor | Drugie biuro informacji gospodarczej, które umożliwia zgłoszenie dłużnika. |

| Profesjonalne firmy windykacyjne | Oferują pomoc w procesie windykacji i mają doświadczenie w trudnych sprawach. |

| Prawnicy | Specjaliści, którzy mogą doradzić w kwestiach prawnych związanych z windykacją długów. |

Jak skutecznie przygotować wezwanie do zapłaty w procesie windykacji?

Oto szczegółowy przewodnik dotyczący skutecznego przygotowania wezwania do zapłaty w procesie windykacji. Poniższa lista opisuje kluczowe etapy, które należy uwzględnić, aby wezwanie było jak najbardziej skuteczne i przyniosło zamierzony efekt w postaci uregulowania należności przez dłużnika.

- Analiza sytuacji dłużnika – Zanim przystąpisz do sporządzania wezwania do zapłaty, dokładnie przeanalizuj sytuację dłużnika. Zidentyfikuj powody, które sprawiają, że dłużnik zalega z płatnością. Zrozumienie kontekstu, w jakim znajduje się dłużnik, pozwoli lepiej dostosować treść wezwania oraz ewentualne dalsze kroki. Warto pamiętać, że niektórzy dłużnicy mogą mieć przyczyny ekonomiczne lub osobiste, które uda się rozwiązać na drodze negocjacji, zamiast od razu przechodzić do formy prawnej.

- Przygotowanie dokumentacji – Zgromadź wszystkie niezbędne dokumenty potwierdzające istnienie długu. Należą do nich umowa, faktury oraz wszelkie wcześniejsze korespondencje dotyczące przypomnienia o płatności. Upewnij się, że dokumenty są dobrze uporządkowane i łatwe do przedstawienia; w przypadku sporów konieczne może być ich przedłożenie w sądzie lub innym organie.

- Opracowanie treści wezwania – Przygotuj treść wezwania do zapłaty, rozpoczynając od jasnego wskazania danych obu stron: wierzyciela i dłużnika. Treść wezwania powinna zawierać:

- kwotę zaległości oraz adres ewentualnej płatności,

- termin uregulowania długu, który powinien być realistyczny (zazwyczaj 7-14 dni),

- informację o konsekwencjach prawnych, jakie mogą wyniknąć w przypadku braku reakcji, w tym ewentualne wpisanie dłużnika do rejestrów dłużników oraz podjęcie kroków prawnych.

- Wysłanie wezwania i sposób doręczenia – Wezwanie do zapłaty powinno być wysłane w sposób, który umożliwi udokumentowanie jego doręczenia, najlepiej listem poleconym lub za pomocą e-maila z potwierdzeniem odbioru. Ważne jest, aby zachować dowód wysłania wezwania, ponieważ może to stać się kluczowym elementem w przypadku późniejszych działań windykacyjnych.

- Monitorowanie reakcji dłużnika – Po wysłaniu wezwania bacznie obserwuj reakcję dłużnika. W przypadku odpowiedzi skontaktuj się z nim w celu wyjaśnienia ewentualnych wątpliwości oraz ustalenia dalszych kroków. Warto prowadzić dokumentację wszelkiej korespondencji oraz rozmów telefonicznych, co ułatwi dalsze postępowanie, jeśli dłużnik nie zareaguje na wezwanie.

- Podejmowanie dalszych kroków – Jeżeli dłużnik nie ureguluje należności po otrzymaniu wezwania, podejmij dalsze kroki. Możesz rozważyć zgłoszenie go do rejestru dłużników; to może skłonić go do podjęcia działań w celu spłaty. W sytuacji, gdy polubowne negocjacje zawiodą, konieczne może być złożenie pozwu w sądzie, co powinno stanowić ostatni krok w procesie odzyskiwania długów.

Ryzyko związane z poręczeniem długu – co warto wiedzieć?

Decydując się na poręczenie długu, staję w obliczu licznych wątpliwości. Dlaczego tak się dzieje? Odpowiedź tkwi w tym, że poręczenie nie jest jedynie aktem dobrej woli; to także poważne zobowiązanie, które wiąże się z istotnym ryzykiem. Chociaż chcę wspierać bliską osobę, która boryka się z problemami finansowymi, muszę jednocześnie być świadom, że w przypadku niewypłacalności dłużnika również ja jako poręczyciel stanę przed trudnościami. Taka sytuacja może negatywnie wpłynąć na moje finanse, zwłaszcza gdy dług okaże się znaczny.

Nie można zapominać, że poręczenie długu wiąże się z byciem współdłużnikiem solidarnym. To zobowiązanie oznacza, że biorę odpowiedzialność za całość długu, wliczając w to odsetki oraz inne dodatkowe koszty. W praktyce oznacza to, że wierzyciel może się zwrócić do mnie o spłatę, gdy dłużnik nie będzie w stanie regulować swoich zobowiązań. Taka sytuacja może generować ogromny stres, zwłaszcza jeśli nie planowałem takich wydatków w swoim budżecie domowym.

Poręczenie długu może pomóc ograniczyć ryzyko dla poręczyciela

Aby zmniejszyć ryzyko związane z poręczeniem, warto rozważyć kilka działań. Przede wszystkim, dobrym pomysłem okazuje się zawarcie umowy, w której precyzyjnie określi się górny limit odpowiedzialności poręczyciela. Dzięki temu uniknę niespodziewanych wydatków, które mogłyby obciążyć moje finanse. Dodatkowo, dobrze jest ustalić kolejność egzekwowania różnych zabezpieczeń, aby priorytetem było zaspokojenie wierzyciela z majątku dłużnika, a nie mojego własnego.

Wreszcie, przed podjęciem decyzji o poręczeniu, niezwykle ważne wydaje się przeanalizowanie sytuacji finansowej dłużnika. Czy posiada on stałe dochody? Jakie są jego miesięczne wydatki? Odpowiedzi na te pytania mogą pomóc mi ocenić, jaką formę wsparcia mogę mu zaoferować oraz czy ryzyko jest na tyle duże, że lepiej się wycofać. Poręczenie długu może wydawać się szlachetnym gestem, jednak nie można lekceważyć własnych interesów i bezpieczeństwa finansowego.

Ciekawostką jest, że w Polsce poręczyciel ma prawo domagać się od dłużnika zwrotu wszelkich kosztów związanych z jego poręczeniem, takich jak odsetki czy opłaty, co może pomóc w zabezpieczeniu jego własnych finansów w sytuacji, gdy dłużnik nie spłaca zobowiązań.

Jak wykorzystać Krajowy Rejestr Długów w windykacji długów?

Przedstawiamy zestaw kluczowych wskazówek, które pomogą w efektywnym wykorzystaniu Krajowego Rejestru Długów (KRD) podczas windykacji długów. Każdy z poniższych punktów szczegółowo wyjaśnia, jak najlepiej używać tego narzędzia, aby odzyskać należności, które są już przeterminowane.

- Dokładne rozpoznanie sytuacji dłużnika: Przed podjęciem decyzji o zgłoszeniu dłużnika do Krajowego Rejestru Długów, koniecznie zbadaj sytuację finansową dłużnika. Zrozumienie jego problemów finansowych pozwoli Ci podjąć lepsze decyzje dotyczące przyszłych kroków. Należy również zwrócić uwagę na to, czy dług został zaciągnięty w oparciu o usankcjonowane stosunki prawne, co jest kluczowe dla skutecznego zgłoszenia.

- Skorzystanie z wezwania do zapłaty: Zanim wpiszesz dłużnika do KRD, najpierw wyślij mu wezwanie do zapłaty. To istotny etap procesu windykacyjnego, który formalnie informuje dłużnika o jego zobowiązaniach. Upewnij się, że wezwanie wysyłasz zgodnie z obowiązującymi przepisami, ponieważ takie działania mogą wesprzeć późniejsze procedury, a sądy często oczekują dowodów na podjęcie prób polubownego rozwiązania sytuacji.

- Wybór odpowiedniego momentu na zgłoszenie: Nie zapominaj, że masz możliwość zgłoszenia dłużnika do KRD po upływie 30 dni od terminu płatności. Ten czas jest kluczowy, ponieważ unika się problemów związanych z przedawnieniem roszczenia. Właściwe zgłoszenie dłużnika może wpłynąć na jego decyzję o rozpoczęciu negocjacji — często lęk przed negatywnymi konsekwencjami zmusza dłużników do uregulowania swoich zobowiązań.

- Regularne aktualizowanie danych w KRD: Kiedy dłużnik spłaci swoje zobowiązania, należy niezwłocznie zaktualizować informacje w Krajowym Rejestrze Długów. Niezgłaszanie takiego stanu rzeczy stwarza ryzyko problemów prawnych dla wierzyciela. Pamiętaj, że każdy wpis powinien odzwierciedlać rzeczywisty stan dłużnika, co dodatkowo podkreśla Twoją rzetelność jako wierzyciela.

- Monitorowanie skutków zgłoszenia: Po zgłoszeniu dłużnika do KRD, bacznie obserwuj zmiany w jego zachowaniu dotyczące spłat. Zgłoszenie do rejestru nie ogranicza się tylko do kwestii formalnych; często skutkuje większą podatnością dłużnika na współpracę i uregulowanie należności, aby uniknąć dalszych problemów, takich jak trudności w uzyskiwaniu kredytów czy współpracy z innymi firmami.

Źródła:

- https://vindicat.pl/baza-wiedzy/gdzie-mozna-zglosic-dluznika-zalegajacego-ze-splata-zobowiazania/

- https://vindicat.pl/baza-wiedzy/poreczenie-dlugu-z-czym-sie-wiaze-i-jakie-niesie-ryzyka/

- https://e-sad.info.pl/jak-sprawdzic-swoje-dlugi-zobacz-co-musisz-wiedziec-o-dostepnych-sposobach/

- https://mamdlugi.pl/pierwsza-pomoc-zadluzonym/

- https://www.bankier.pl/smart/jak-wyjsc-z-dlugow-samodzielnie-i-nie-majac-pieniedzy-instrukcja-krok-po-kroku

Najczęstsze pytania i odpowiedzi (FAQ)

Od jakiej kwoty warto reagować w przypadku długów?

Warto nie czekać na powstanie dużych zaległości, ponieważ już długi w wysokości 200-500 zł powinny skłonić do działania. Nawet niewielkie kwoty mogą narastać z powodu dodatkowych odsetek oraz opłat, dlatego szybka reakcja jest ważna.

Jakie kroki należy podjąć przed zgłoszeniem dłużnika do rejestru dłużników?

Przed zgłoszeniem dłużnika warto wysłać wezwanie do zapłaty, aby dać mu szansę na uregulowanie zobowiązania. Należy również upewnić się, że dług przekracza minimalną kwotę, a okres wymagalności płatności już minął.

Kiedy warto skorzystać z profesjonalnej pomocy w windykacji długów?

Skorzystanie z pomocy profesjonalistów, takich jak prawnicy czy firmy windykacyjne, jest zasadne w sytuacjach, gdy dłużnik unika kontaktu lub odmówił współpracy. Specjaliści posiadają doświadczenie oraz narzędzia, które ułatwiają skuteczne odzyskiwanie należności.

Co powinno zawierać wezwanie do zapłaty?

Wezwanie do zapłaty powinno jasno określać kwotę długu, termin zapłaty oraz konsekwencje niewywiązania się z zobowiązań, takie jak wpis do rejestru dłużników. Prawidłowo sporządzone wezwanie znacząco zwiększa szansę na polubowne rozwiązanie sprawy.

Jakie ryzyko niesie za sobą poręczenie długu?

Poręczenie długu wiąże się z poważnym zobowiązaniem oraz istotnym ryzykiem, ponieważ poręczyciel staje się solidarnym dłużnikiem. W przypadku niewypłacalności dłużnika, wierzyciel może zwrócić się do poręczyciela o spłatę całości długu, co może negatywnie wpłynąć na sytuację finansową poręczyciela.