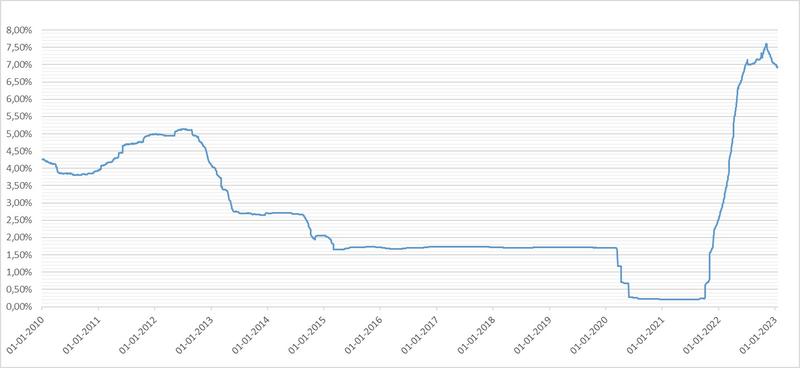

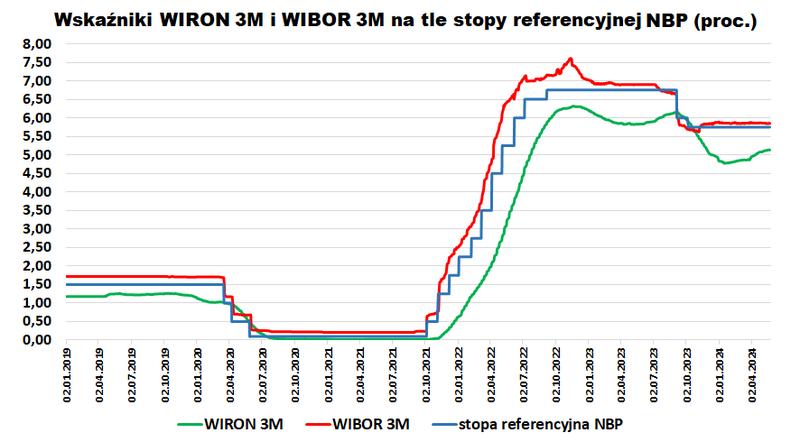

Aktualna stawka WIBOR 3M, czyli Warsaw Interbank Offered Rate na trzy miesiące, regularnie pojawia się w nagłówkach serwisów finansowych. Dlaczego tak się dzieje? Ponieważ zmiany w tej stawce mogą niespodziewanie wprowadzić chaos w naszym miesięcznym budżecie. WIBOR powstaje na podstawie przeciętnych stóp oprocentowania pożyczek, które banki udzielają sobie nawzajem. Innymi słowy, stanowi miarę zaufania banków do siebie oraz do kondycji gospodarki. Kiedy banki mają poczucie stabilności, WIBOR notuje rekordowo niski poziom. Jednak w sytuacjach, gdy coś zaczyna budzić w nich niepokój, niespodziewanie może się okazać, że wysokość raty kredytu hipotecznego rośnie w zastraszającym tempie.

Co kształtuje stawkę WIBOR 3M?

Stawka WIBOR 3M ustalana jest codziennie o godzinie 11:00 przez grupę wybranych banków w tzw. fixing. Ciekawostką jest, że w tym procesie wyklucza się skrajne wartości. W praktyce oznacza to, że bardziej ekstremalne oferty banków, które chciałyby zdominować rynek, nie mają żadnego wpływu na ustalany poziom. Poza tym, zmiany w polityce monetarnej, które są określane przez Narodowy Bank Polski, takie jak podwyżki stóp procentowych, mają również znaczący wpływ na WIBOR. Kiedy NBP postanawia zaostrzyć politykę monetarną, WIBOR zazwyczaj rośnie, co może prowadzić do drastycznych skutków dla wysokości naszych rat kredytowych.

A co najlepiej zrobić, aby na bieżąco monitorować stawkę WIBOR? Jeśli chcesz unikać niespodzianek, regularne śledzenie serwisu GPW Benchmark, który aktualizuje te informacje, okaże się doskonałym pomysłem. Możesz także skorzystać z mobilnych aplikacji bankowych, które na wyciągnięcie ręki pokazują aktualne stawki. Niezależnie od tego, którą metodę wybierzesz, regularne śledzenie WIBOR-u pozwoli Ci lepiej zarządzać swoim budżetem i planować wydatki z wyprzedzeniem.

Podsumowując, stawka WIBOR 3M działa jak zegar — codziennie jest aktualizowana, dlatego warto zwracać uwagę na jej wskazania, zwłaszcza przy zaciąganiu kredytu hipotecznego. To nie tylko ważne wsparcie dla Twojego portfela, ale także okazja do lepszego zrozumienia finansowych aspektów Twojego życia. Dbając o swoje finanse, sprawisz, że WIBOR nie wpłynie na Ciebie w znaczący sposób!

Wpływ WIBOR 3M na raty kredytów hipotecznych – Jakie zmiany możesz zauważyć?

Jeżeli jesteś kredytobiorcą z ratami hipotecznymi, na pewno słyszałeś o WIBOR, czyli Warsaw Interbank Offered Rate. To pojęcie nie jest żadnym czarodziejskim skrótem, lecz kluczowym wskaźnikiem, który wywiera wpływ na wysokość twoich rat. Co z tej sytuacji wynika? Otóż, ponieważ WIBOR zmienia się, twoje raty mogą mocno różnić się co kilka miesięcy! I nie, w tym kontekście nie chodzi o nagły wzrost kosztów życia, lecz o modyfikacje w stopach procentowych. Dlatego też, śledzenie WIBOR jest niczym trzymanie ręki na pulsie – nawet niewielkie zmiany mogą znacząco wpłynąć na twoje finanse.

WIBOR 3M to stawka, która zmienia się co trzy miesiące, co dla kredytobiorców może być zarówno przekleństwem, jak i błogosławieństwem. Gdy WIBOR rośnie, twoje raty szybko rosną jak na drożdżach, chociaż rankiem czujesz przymus, by skupić się tylko na kawie. Ale co następuje w przypadku spadków? Można odczuć szybką ulgę w portfelu! Dobrze wiedzieć, że jego wartość ustala się na podstawie średnich stóp oprocentowania pożyczek międzybankowych, dlatego nie pozostaje to w gestii jednego pana w garniturze, lecz jest efektem wspólnej gry wielu instytucji finansowych.

Jak monitorować WIBOR i jakie działania podjąć?

Rozpoczynając swoją przygodę z kredytem hipotecznym, warto poświęcić chwilę na zrozumienie, jak WIBOR wpływa na twoje zobowiązania. Nawet jeżeli nie jesteś entuzjastą matematyki, to świadomość, że WIBOR 3M kształtuje oprocentowanie twojego kredytu, może uchronić cię przed finansową katastrofą. Dobrze jest również rozważyć różne strategie, na przykład możliwość wyboru kredytu ze stałym oprocentowaniem na kilka lat. To może przypominać zamrożenie ceny za paczkę chipsów, ale w przypadku znacznie większych kwot!

Oto kilka strategii, które możesz rozważyć przy monitorowaniu WIBOR:

- Obserwacja trendów WIBOR na cotygodniowych lub comiesięcznych raportach.

- Rozważenie refinansowania kredytu hipotecznego, gdy WIBOR osiągnie korzystny poziom.

- Wybór kredytu hipotecznego z oprocentowaniem stałym, jeśli przewidujesz wzrost WIBOR.

- Konsultacja z doradcą finansowym w celu lepszego zrozumienia rynku.

Na zakończenie tej krótkiej lekcji, pamiętaj, że WIBOR 3M przypomina nagły zwrot akcji w interesującej powieści. Czasami czujesz się jak milion dolarów, a innym razem wydaje się, że twoje portfele stają się cienkie jak papier toaletowy. Kluczem do sukcesu jest obserwacja oraz gotowość do adaptacji. Kto wie, być może na rynku kredytowym czeka na ciebie upragniona stabilizacja, a może nawet wyjątkowa oferta? Dlatego trzymaj rękę na pulsie!

| Aspekt | WIBOR 3M – Wzrost | WIBOR 3M – Spadek |

|---|---|---|

| Wpływ na raty kredytowe | Raty rosną szybko | Szybka ulga w portfelu |

| Monitorowanie WIBOR | Obserwacja trendów na cotygodniowych lub comiesięcznych raportach | Obserwacja trendów na cotygodniowych lub comiesięcznych raportach |

| Opcje działania | Rozważenie refinansowania kredytu, wybór kredytu z oprocentowaniem stałym | Rozważenie refinansowania kredytu, wybór kredytu z oprocentowaniem stałym |

| Konsultacje | Konsultacja z doradcą finansowym | Konsultacja z doradcą finansowym |

WIBOR 3M a inwestycje – Jak stawka wpływa na rynek finansowy?

WIBOR, czyli Warsaw Interbank Offered Rate, to wskaźnik, który wszyscy znają, zwłaszcza osoby zaciągające kredyty. Można powiedzieć, że WIBOR pełni rolę nieoficjalnego lidera w świecie finansów, a jego wahania oddziałują nie tylko na nasz portfel, ale także na całą gospodarkę. Stawka WIBOR przypomina pogodę – dzisiaj świeci słońce, jutro może spaść deszcz. Dlatego planując zaciągnięcie kredytu hipotecznego, warto pamiętać, że WIBOR nie jest stabilnym towarzyszem. Zmiany stawki prowadzą do sytuacji, w której raty kredytów hipotecznych mogą nagle wzrosnąć lub zaskakująco spaść, co z pewnością przyprawia o ból głowy niejednego kredytobiorcę!

W jaki sposób WIBOR zmienia życie przeciętnego Kowalskiego?

Najpopularniejsze stawki WIBOR to 3M i 6M, co oznacza, że banki pożyczają sobie nawzajem pieniądze na 3 lub 6 miesięcy. Gdy banki decydują się zwiększyć stawki, nasze raty kredytowe mogą szybko osiągnąć poziom, który zmusi nas do zastanowienia się, czy lepiej zainwestować w coś bardziej spłacalnego, na przykład w hodowlę pomidorów. Z drugiej strony, kiedy WIBOR spada, możemy powoli odetchnąć z ulgą, ponieważ nasze należności zaczynają przypominać cenę weekendowej pizzy zamiast kosztów miesięcznego wynajmu! Zaskakujące, że zmiany stawki potrafią być tak ciekawe jak seriale na Netflixie, prawda?

WIBOR a inwestycje – inwestuj w przyszłość finansową!

Dla inwestorów WIBOR to nie tylko wskaźnik do wyliczania rat kredytów, ale także barometr zdrowia całego rynku. Oprocentowanie, które opiera się na WIBORze, może znacząco wpłynąć na wartość obligacji czy leasingu. Czasami można odnieść wrażenie, że WIBOR przypomina finansowe „słońce”, które w zależności od pór roku może zarówno oświecać nasze finanse, jak i ukrywać je w chmurach. Warto mieć na uwadze, że aktualna sytuacja na rynku przy uwzględnieniu wskaźnika WIBOR przypomina nocną jazdę samochodem – lepiej mieć włączone światła i korzystać z różnych źródeł informacji, żeby móc ocenić sytuację i uniknąć zaspania na zakręcie!

Na koniec, WIBOR może stać się twoim najlepszym przyjacielem lub najgorszym koszmarem – wszystko zależy od tego, jak z nim postąpisz. Regularne śledzenie zmian stawki ułatwi lepsze planowanie budżetu, a w trudniejszych czasach pomoże przygotować się na ewentualne ryzyko. Dlatego miej głowę wysoko, otaczaj się wiedzą, nie daj się zaskoczyć zmianom i pamiętaj, że finanse to nie tylko cyferki, ale także sztuka przetrwania w gąszczu bankowych kruczków!

Poradnik dla kredytobiorców – Jak przygotować się na wahania WIBOR 3M?

WIBOR, a więc Warsaw Interbank Offered Rate, to nie tylko zagadkowa nazwa, która kojarzy się z filmami science fiction. W rzeczywistości stanowi fundamentalny wskaźnik, który wpływa na oprocentowanie kredytów hipotecznych w Polsce. Wiele osób, które zaciągają kredyty, często nie zdaje sobie sprawy z tego, jak znaczący wpływ ma WIBOR na ich domowy budżet. Dla przykładu, gdy WIBOR rośnie, to raty kredytowe również mogą w błyskawicznym tempie wzrosnąć, niczym drożdże w cieście! Dlatego warto poświęcić chwilę na zrozumienie, jak przygotować się na zmiany tego wskaźnika. Nie martw się, nie będziemy wdawać się w skomplikowane obliczenia, ale obiecuję, że będzie wesoło!

Jak zrozumieć WIBOR i jego wahania?

Aby efektywnie zarządzać swoim kredytem, dobrze jest na bieżąco śledzić aktualne stawki WIBOR oraz zrozumieć, jak one funkcjonują. Na przykład WIBOR 3M oznacza, że stawka aktualizuje się co trzy miesiące, natomiast WIBOR 6M co sześć miesięcy. Różnica jest klarowna: im częściej następują zmiany, tym większa szansa na niespodzianki w postaci zmieniających się rat. Choć sprawa nie jest tak doniosła jak głosowanie w Sejmie, warto mieć to na uwadze. Pamiętajmy też, że WIBOR ustala się na podstawie średnich stóp procentowych, które oferują sobie nawzajem banki – można to porównać do baletnicy w sklepie z bankami, kręcącej się między stawkami i dostosowującej wyniki do potrzeb rynku.

Jak zabezpieczyć się przed nieprzyjemnymi niespodziankami?

Nie ma sensu zasiadać z przygnębioną miną przed stertą rat kredytowych. Zamiast tego warto rozważyć kilka strategii, które mogą ułatwić przygotowanie się na ewentualne wzrosty WIBOR. Poniżej przedstawiam kilka opcji:

- Zaciągnięcie kredytu z oprocentowaniem stałym – stabilność na dłużej!

- Nadpłacanie kredytu – zmniejszenie całkowitego zadłużenia.

- Refinansowanie kredytu w innym banku – poszukiwanie lepszych warunków.

Klucz do sukcesu tkwi w monitorowaniu swoich finansów oraz stawki WIBOR, ponieważ jak głosi przysłowie: „kto nie pyta, ten nie ma.” Dlatego warto zrobić dokładny research, aby nie zaskoczyła nas nieprzyjemna finansowa niespodzianka!

Podsumowując, WIBOR wywiera realny wpływ na nasze codzienne życie, a umiejętność radzenia sobie z jego wahaniami jest kluczowa dla utrzymania zrównoważonego budżetu. Choć wydaje się, że WIBOR to złożony temat, przy odpowiednim podejściu i przygotowaniu każdy kredytobiorca może stać się mistrzem strategii finansowych. A w razie wątpliwości, nie obawiaj się pytać eksperta! W końcu każdy mistrz miał kiedyś swojego mentora.

Źródła:

- https://www.bnpparibas.pl/blog/co-to-jest-wibor-i-jak-wplywa-na-wysokosc-rat-kredytu-hipotecznego

- https://wieniawska.pl/blog/prawo-bankowe/wibor-a-rata-kredytu

- https://www.bankier.pl/smart/wibor-czym-jest-wibor-3m-aktualny-wibor

Pytania i odpowiedzi

Co to jest WIBOR 3M i dlaczego jest ważny dla kredytobiorców?

WIBOR 3M, czyli Warsaw Interbank Offered Rate na trzy miesiące, to stawka oprocentowania, która ma bezpośredni wpływ na wysokość rat kredytów hipotecznych. Zmiany w tej stawce mogą znacząco wpłynąć na budżet domowy kredytobiorców, co sprawia, że jej regularne monitorowanie jest istotne.

Jak ustalana jest stawka WIBOR 3M?

Stawka WIBOR 3M jest ustalana codziennie o godzinie 11:00 przez wybrane banki podczas procesu zwanego fixingiem. Ekstremalne oferty są wykluczane, co pozwala na uzyskanie bardziej stabilnej i reprezentatywnej wartości, odzwierciedlającej zaufanie banków do kondycji gospodarki.

Jak WIBOR 3M wpływa na wysokość rat kredytów hipotecznych?

WIBOR 3M bezpośrednio wpływa na wysokość rat kredytów hipotecznych, a zmiany w tej stawce prowadzą do modyfikacji oprocentowania kredytu. Gdy WIBOR rośnie, raty kredytowe mogą szybko wzrosnąć, co powoduje dodatkowe obciążenie budżetu kredytobiorców.

Jakie strategie można zastosować, aby lepiej zarządzać ryzykiem związanym z WIBOR 3M?

Aby zminimalizować ryzyko związane z wahania WIBOR 3M, warto rozważyć zaciągnięcie kredytu z oprocentowaniem stałym lub refinansowanie kredytu, gdy WIBOR osiągnie korzystny poziom. Dodatkowo, regularne monitorowanie tej stawki pomoże lepiej planować wydatki i przygotować się na ewentualne wzrosty rat.

Dlaczego warto codziennie śledzić WIBOR 3M?

Śledzenie WIBOR 3M jest kluczowe, ponieważ ta stawka aktualizuje się co trzy miesiące i ma duży wpływ na finanse kredytobiorców. Regularna obserwacja pozwala na szybką reakcję i lepsze zarządzanie budżetem, co może ochronić przed nieprzyjemnymi niespodziankami finansowymi.