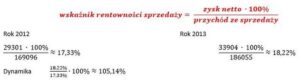

Analizując rentowność brutto firmy, wszyscy dostrzegają jej istotne znaczenie w podejmowaniu decyzji inwestycyjnych. Rentowność brutto, którą mierzmy jako różnicę między przychodami a kosztami sprzedanych dóbr, dostarcza konkretnych informacji o efektywności operacyjnej przedsiębiorstwa. Właśnie ten wskaźnik staje się kluczowym determinantem dla potencjalnych inwestorów, którzy oceniają nie tylko zyski netto, ale również sposób, w jaki firma radzi sobie w generowaniu zysków na poziomie podstawowym. Gdy rentowność brutto osiąga zadowalający poziom, to buduje zaufanie do firmy i jednocześnie otwiera drzwi do dalszych inwestycji.

Warto zwrócić uwagę, że sama liczba to zbyt mało, aby podjąć właściwe decyzje. Zrozumienie czynników wpływających na rentowność brutto jest niezwykle istotne. Elementy takie jak koszty produkcji, ceny materiałów oraz strategia cenowa odgrywają kluczową rolę, aby wskaźnik ten utrzymywał się na odpowiednim poziomie. W przypadku niskiej rentowności brutto inwestorzy mogą zacząć dostrzegać problemy z zarządzaniem kosztami. W takich okolicznościach podejmują decyzje o zainwestowaniu w restrukturyzację lub optymalizację procesów, żeby poprawić wyniki finansowe firmy. Świadomość tych zależności sprzyja bardziej przemyślanym decyzjom dotyczącym alokacji kapitału.

Wysoka rentowność brutto sprzyja pozyskiwaniu inwestycji

Nie można zapominać, że wysoka rentowność brutto przyciąga nie tylko inwestorów, ale również pożyczkodawców. Gdy przedsiębiorstwo osiąga znaczące zyski ze sprzedaży, może łatwiej negocjować korzystne warunki finansowania zewnętrznego. Taka sytuacja otwiera przed firmą większe możliwości w zakresie ekspansji i innowacji. Przykłady z rynku pokazują, iż przedsiębiorstwa z wysoką rentownością brutto często pozyskują dodatkowe środki na rozwój nowych produktów oraz usług, co znacząco wpływa na ich konkurencyjność i przyszły rozwój.

W kontekście podejmowania decyzji inwestycyjnych warto regularnie monitorować wskaźniki rentowności brutto, zwłaszcza że rynek oraz warunki ekonomiczne charakteryzują się dynamicznymi zmianami. Wydarzenia takie jak wahania cen surowców, zmiany w polityce rynkowej czy zawirowania gospodarcze mogą oddziaływać na rentowność. Pamiętam, że w tym artykule była o tym mowa. Dlatego nieprzerwana analiza tych wskaźników oraz ich porównanie z wynikami konkurencji pozwala lepiej zrozumieć sytuację i szybciej reagować na zmieniające się warunki. Z tego powodu warto mieć rentowność brutto na oku, traktując ją jako kluczowy wskaźnik w kontekście długoterminowych strategii inwestycyjnych.

Analiza wskaźników rentowności jako narzędzie optymalizacji kosztów

W poniższej liście przedstawiam kroki, które warto podjąć, aby przeprowadzić analizę wskaźników rentowności jako narzędzia optymalizacji kosztów w przedsiębiorstwie. Każdy krok zyskał szczegółowy opis, co ma ułatwić efektywne wdrożenie tego procesu w praktyce.

- Określenie celów analizy

Na początku warto jasno zdefiniować, jakie cele ma analiza rentowności. Zastanów się, co pragniesz osiągnąć—może chodzić o identyfikację obszarów, które wymagają poprawy, optymalizację kosztów lub zwiększenie efektywności operacyjnej. Ustalając cele, koncentruj się na konkretnych aspektach działalności, które potrzebują uwagi, takich jak wyspecjalizowane produkty, usługi czy procesy.

- Zbieranie i analiza danych finansowych

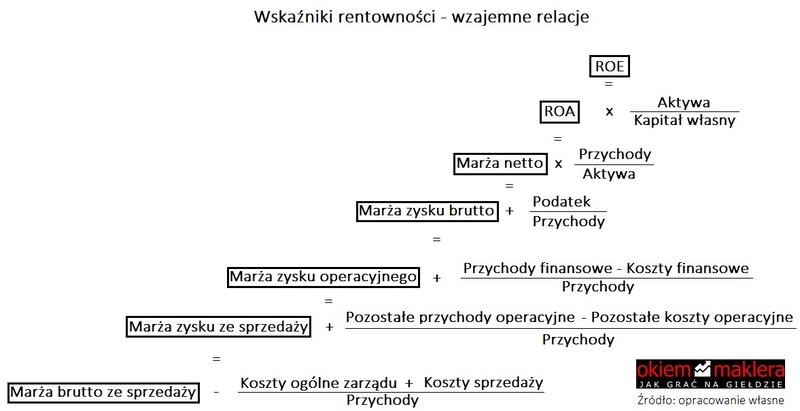

Przygotuj kompleksowy zestaw danych, który obejmie bilans, rachunek zysków i strat oraz wcześniejsze wskaźniki rentowności, takie jak ROS, ROA czy ROE. Starannie przeanalizuj zebrane informacje, aby zrozumieć, jakie są przychody, koszty oraz generowany zysk. Upewnij się, że dane są aktualne, ponieważ tylko wtedy otrzymasz wiarygodne wyniki.

- Obliczenie wskaźników rentowności

Posiłkując się zebranymi danymi, oblicz kluczowe wskaźniki rentowności, do których należą:

- Wskaźnik rentowności sprzedaży (ROS) – pokazujący, jaki procent przychodów z sprzedaży stanowi zysk netto,

- Wskaźnik rentowności aktywów (ROA) – informujący o efektywności wykorzystania aktywów przez firmę,

- Wskaźnik rentowności kapitału własnego (ROE) – przedstawiający stopę zwrotu z inwestycji właścicieli.

Regularnie wykonuj szczegółowe obliczenia, by łatwiej identyfikować zmiany w efektywności firmy.

- Interpretacja wyników

Dokładnie przeanalizuj uzyskane wskaźniki rentowności. Zwróć szczególną uwagę na ich zmiany w czasie oraz w kontekście rynku i konkurencji. Istotne jest, aby zrozumieć, co oznaczają poszczególne wartości tych wskaźników dla kondycji finansowej firmy. Na przykład niska marża może sugerować problemy z kontrolą kosztów produkcji, a niska rentowność kapitału może wskazywać na nieefektywne wykorzystanie zasobów.

- Opracowanie rekomendacji i wdrożenie zmian

Na podstawie analizy wyników wskaźników stwórz raport z rekomendacjami, które mają na celu poprawę rentowności. Oferuj konkretne sugestie dotyczące optymalizacji kosztów operacyjnych, poprawy procesów produkcyjnych oraz przemyślenia strategii cenowej. Już w trakcie wdrażania zmian starannie monitoruj efekty w czasie, aby upewnić się, że przyjęte działania przynoszą oczekiwane rezultaty.

- Regularne monitorowanie i analiza

Utrzymaj cykl regularnego monitorowania wyników rentowności. Ustal harmonogram przeglądów wskaźników, na przykład co kwartał, i porównuj je z wcześniejszymi danymi oraz wartościami konkurencji. Taki stały proces umożliwi szybką identyfikację problemów oraz dostosowywanie strategii zarządzania do zmieniających się warunków rynkowych.

Znaczenie progu rentowności w planowaniu działań strategicznych firmy

Próg rentowności stanowi jeden z kluczowych wskaźników, na których często opierają się decyzje strategiczne w firmach. Znajomość poziomu sprzedaży, przy którym przedsiębiorstwo zaczyna generować zyski, umożliwia przedsiębiorcom świadome zarządzanie ryzykiem. W praktyce oznacza to, że rozumiejąc, ile muszę sprzedać, aby pokryć swoje koszty, mogę skuteczniej planować działania marketingowe oraz inwestycyjne. Dzięki tej wiedzy eliminuję niepotrzebne wydatki i koncentruję się na najbardziej rentownych produktach lub usługach.

Analizując próg rentowności, mamy również możliwość lepszego dostosowania strategii cenowej. Przedsiębiorcy muszą być świadomi, że każda obniżka cenowa wpływa na marżę, a tym samym na próg rentowności. Tutaj mała wstawka: poznaj sposób na obliczenie progu rentowności krok po kroku. Świadomość tego, w jakim zakresie można obniżać ceny, aby nie zaszkodzić naszym zyskom, ma kluczowe znaczenie w konkurencyjnym środowisku. Czasami warto przeanalizować, jakie rabaty można zaoferować, aby nie zbliżyć się do granicy rentowności. Umiejętność ta przekłada się bezpośrednio na sukces firmy.

Próg rentowności jako narzędzie planowania finansowego

W kontekście długoterminowego rozwoju znajomość progu rentowności dostarcza cennych informacji na temat potrzebnych nakładów inwestycyjnych. Wiedząc, jakie są minimalne wymagania sprzedażowe, mogę z większą pewnością planować przyszłe inwestycje oraz wybierać strategię, jaką obieram – czy sięgnę po kosztowne poszerzenie asortymentu, czy może rozbudowę zaplecza produkcyjnego. Bez tej wiedzy istnieje ryzyko podejmowania decyzji, które zamiast przynieść zysk, prowadzą do strat.

W poniższej liście znajdują się kluczowe czynniki dotyczące progu rentowności, które warto uwzględnić w planowaniu finansowym:

- Wysokość kosztów stałych i zmiennych

- Analiza cen sprzedaży produktów lub usług

- Prognozy sprzedaży na przyszłe okresy

- Strategie obniżania kosztów

- Wpływ rabatów na marżę zysku

Próg rentowności staje się więc nie tylko punktem odniesienia w codziennym zarządzaniu, ale również fundamentem strategicznego myślenia o przyszłości firmy. Zrozumienie jego znaczenia przekłada się na stabilniejsze podejście do zarządzania finansami, co z kolei może prowadzić do wzrostu konkurencyjności oraz długoterminowego rozwoju. Posiadanie rzetelnych danych dotyczących progu rentowności może okazać się kluczowe w zawirowaniach rynkowych, na które jako przedsiębiorcy musimy być zawsze gotowi. W końcu każda decyzja oparta na dokładnych analizach finansowych stanowi krok bliżej do osiągnięcia sukcesu.

Efektywność finansowa a innowacyjność – związek z rentownością brutto

W dzisiejszym dynamicznym świecie biznesu efektywność finansowa oraz innowacyjność stanowią kluczowe determinanty rentowności brutto przedsiębiorstw. Aby osiągnąć wysoką rentowność, firmy powinny nie tylko zwiększać przychody, ale również umiejętnie zarządzać kosztami oraz inwestować w nowoczesne rozwiązania. Patrząc z finansowego punktu widzenia, rentowność brutto staje się wskaźnikiem informującym o stopniu efektywnego wykorzystania zasobów organizacji do generowania zysków. Dlatego mówimy o efektywności finansowej oraz o tym, jak innowacje wpływają na rentowność i efektywność. Jak już poruszamy się wokół tego tematu, odkryj, jak giełda transportowa może zwiększyć efektywność Twojej pracy. Inny sposób podejścia do biznesu, w tym nowoczesne technologie, mogą znacząco obniżyć koszty produkcji, co z kolei przyczynia się do wzrostu zysków.

Analizując tę kwestię z innej perspektywy, zauważamy, iż brak innowacyjności może prowadzić do stagnacji oraz obniżenia rentowności. W branżach charakteryzujących się intensywną konkurencją, ignorowanie nowych trendów oraz rozwiązań zmniejsza szanse na zdobycie przewagi rynkowej. Firmy inwestujące w innowacje nie tylko przyciągają nowych klientów, ale także wzmacniają efektywność swoich procesów operacyjnych. W wyniku tego uzyskują lepsze wskaźniki rentowności, ponieważ wyższa marża brutto oznacza, że ich zyski z każdej transakcji stają się większe. Dzięki temu, im więcej nowych produktów i usług wprowadzamy, tym większe możliwości osiągnięcia lepszej rentowności. Oczywiście wymaga to systematycznego monitorowania oraz dostosowywania się do zmieniającego się rynku.

Innowacyjność wspiera efektywność finansową i rentowność brutto

Analizując odpowiednie wskaźniki rentowności, takie jak rentowność sprzedaży (ROS) oraz rentowność aktywów (ROA), zauważam, że innowacyjne podejścia do zarządzania zasobami mogą znacząco podnieść te wartości. Kiedy przychody ze sprzedaży rosną, a koszty optymalizowane są dzięki nowym technologiom, firmy cieszą się zarówno z przypływu dochodów, jak i z wyższych wskaźników efektywności. Regularna analiza marży brutto umożliwia identyfikację obszarów do poprawy, co jest kluczowe dla długoterminowych strategii rozwoju. Bez wątpienia długoletnia nieobecność innowacji negatywnie wpływa na rentowność, zwłaszcza w kontekście narastającej konkurencji. Skoro zahaczamy o ten temat to sprawdź najważniejsze informacje o Ergo 4 OWU w ubezpieczeniach.

Podsumowując, myślę, że związek między efektywnością finansową, innowacyjnością oraz rentownością brutto wydaje się być oczywisty i niezwykle istotny dla każdego przedsiębiorcy. Inwestowanie w nowe rozwiązania i technologie nie stanowi jedynie chwilowego trendu, ale staje się koniecznością, aby utrzymać się na rynku. Dlatego warto regularnie analizować wyniki oraz dostosowywać strategię w taki sposób, aby przedsiębiorstwo mogło korzystać z innowacyjnych rozwiązań, co finalnie prowadzi do lepszych wyników finansowych oraz wyższej rentowności. Każde przedsiębiorstwo musi być gotowe na wdrażanie zmian, aby nie tylko przetrwać, ale także rozwijać się w tym zmiennym otoczeniu rynkowym.

| Aspekt | Związek z rentownością brutto |

|---|---|

| Efektywność finansowa | Kluczowy determinant rentowności; wskaźnik efektywnego wykorzystania zasobów organizacji. |

| Innowacyjność | Wzmacnia efektywność procesów operacyjnych; przyciąga nowych klientów i zwiększa marżę brutto. |

| Brak innowacyjności | Może prowadzić do stagnacji i obniżenia rentowności; zmniejsza szanse na zdobycie przewagi rynkowej. |

| Koszty produkcji | Obniżane przez nowoczesne technologie; przyczyniają się do wzrostu zysków. |

| Wsparcie innowacji | Wspiera wzrost rentowności; regularna analiza marży brutto identyfikuje obszary do poprawy. |

| Dostosowywanie strategii | Wymaga systematycznego monitorowania zmian na rynku; niezbędne dla utrzymania się na rynku. |

Ciekawostką jest to, że firmy inwestujące w innowacje mogą zwiększyć swoją rentowność brutto o nawet 20% w ciągu roku, co prowadzi do znacznego wzmocnienia ich pozycji na rynku i większej odporności na wahania gospodarcze.

Źródła:

- https://symfonia.pl/blog/erp/rentownosc-firmy-jak-ja-mierzyc-analizowac-i-poprawic/

- https://grimp.pl/ocena-rentownosci-przedsiebiorstwa/

- https://poradnikprzedsiebiorcy.pl/-analiza-wskaznikowa-przedsiebiorstwa-wskazniki-rentownosci