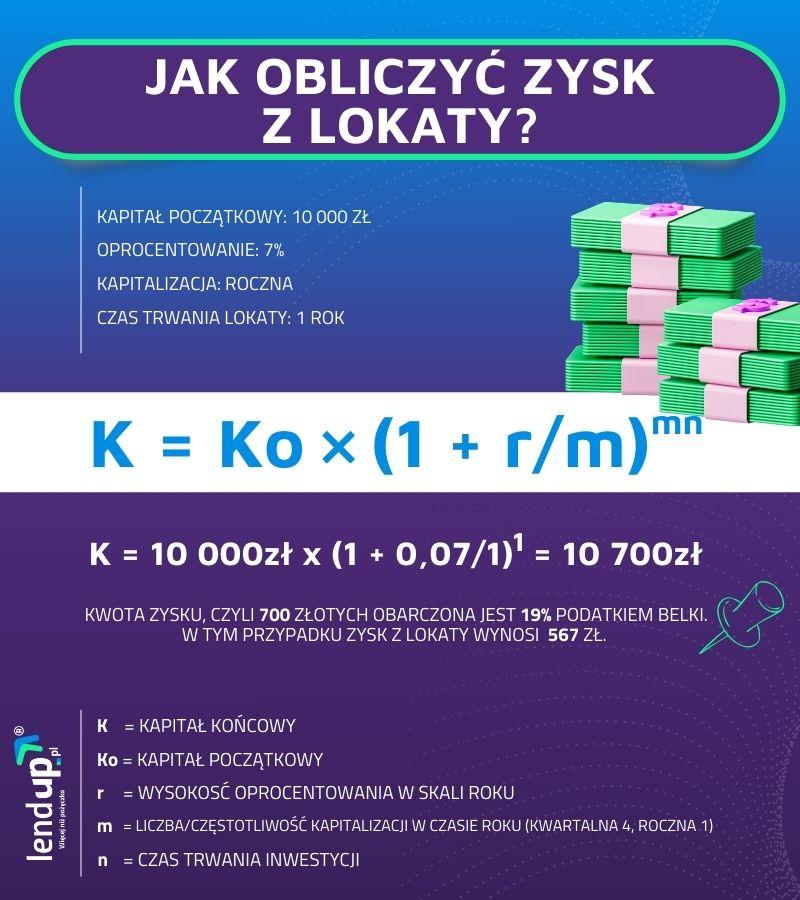

Kapitalizacja odsetek to jedna z tych finansowych magii, która sprawia, że nasze oszczędności rosną znacznie szybciej niż w przeszłości. Wyobraź sobie, że Twoje pieniądze nie tylko pracują dla Ciebie, ale wręcz zaczynają „rodzić dzieci”. Tak, dobrze słyszysz! Odsetki, które zarobisz, wracają do gry jako nowy kapitał, a następnie zaczynają generować kolejne odsetki. To przypomina nabierającą prędkości kulę śnieżną, która pewnego dnia staje się ogromną lawiną zysku! W praktyce wygląda to tak: kiedy zainwestujesz 10 000 zł na 5% rocznego oprocentowania przez 10 lat, na Twoim koncie w końcu znajdzie się prawie 16 289 zł. Co najważniejsze, nawet nie musisz ruszać palcem!

- Kapitalizacja odsetek pozwala na szybki wzrost oszczędności dzięki reinwestowaniu zysków.

- Procent składany skutkuje większymi zyskami w dłuższym okresie czasu.

- Miesięczna kapitalizacja jest korzystniejsza od rocznej, ponieważ przyspiesza przyrost kapitału.

- Warto regularnie odkładać nawet niewielkie sumy, aby maksymalizować efekty oszczędzania.

- Śledzenie rynkowych zmian i renegocjowanie warunków konta może przynieść lepsze oprocentowanie.

- Należy unikać pułapek związanych z promocjami i analizować ofertę przed podjęciem decyzji.

Jak działa procent składany?

Procent składany, znany również jako „efekt kuli śnieżnej”, działa na zasadzie reinwestowania odsetek. Gdybyś korzystał z tradycyjnego oprocentowania, mógłbyś odnieść wrażenie, że odsetki to coś, co dostajesz na „chwilę” i na co warto czekać. Natomiast procent składany przypomina sytuację, w której Twoje pieniądze wynajmują prywatnych detektywów, aby przyciągnąć nowych inwestorów. Im dłużej inwestujesz, tym więcej odsetek generujesz. Zamiast więc tylko czekać, możesz z entuzjazmem obserwować, jak Twoje oszczędności rosną jak drożdżowe ciasto na świąteczny chleb!

Dlaczego warto w to zainwestować?

Wykorzystując procent składany, można skutecznie stawić czoła inflacji, która działa jak nieproszony gość na Twoim bankiecie oszczędnościowym. Taki gość potrafi sprawić, że Twoje pieniądze stracą na wartości, ale dzięki mądremu inwestowaniu w produkty z kapitalizacją odsetek, Twoje oszczędności mogą dzielnie stawić czoła tej sytuacji. Nawet przy skromnych oprocentowaniach, które często nudzą się samodzielnie przed telewizorem, kapitalizacja odsetek naprawdę może zdziałać cuda! To tak, jakby Twoje oszczędności zyskiwały na wysokości, podczas gdy Ty spokojnie relaksujesz się, nie martwiąc się o ich wzrost.

Pamiętaj, że im częściej kapitalizowane są odsetki, tym szybciej rosną Twoje oszczędności. Konta oszczędnościowe z miesięczną kapitalizacją z pewnością działają lepiej niż te z roczną. Zrób więc sobie przysługę i wybierz takie, które regularnie doliczają odsetki do salda. W końcu, czemu nie wypuścić pieniędzy na imprezę przynajmniej raz w roku, aby sprawdziły, co słychać w portfelu? Poszukaj najlepszych ofert, regularnie odkładaj nawet niewielką kwotę, a efekt procentu składanego na pewno pozytywnie Cię zaskoczy. A kto wie, może za kilka lat spełnisz swoje marzenia o egzotycznych wakacjach lub zakupie nowego samochodu? Hura za kapitalizacją odsetek!

| Element | Opis |

|---|---|

| Kapitalizacja odsetek | Proces, w którym odsetki zarobione na oszczędnościach stają się częścią kapitału, generując dodatkowe odsetki. |

| Efekt kuli śnieżnej | Im dłużej inwestujesz, tym więcej odsetek generujesz, co prowadzi do szybszego wzrostu oszczędności. |

| Przykład inwestycji | Inwestując 10 000 zł na 5% rocznego oprocentowania przez 10 lat, otrzymujesz prawie 16 289 zł. |

| Stawienie czoła inflacji | Kapitalizacja odsetek pozwala skutecznie bronić oszczędności przed utratą wartości spowodowaną inflacją. |

| Częstość kapitalizacji | Im częściej są kapitalizowane odsetki, tym szybciej rosną oszczędności (np. miesięczna kapitalizacja jest lepsza od rocznej). |

| Korzyści | Regularne odkładanie nawet niewielkich kwot oraz poszukiwanie najlepszych ofert skutkują znaczącym wzrostem oszczędności w dłuższym okresie. |

Różnice między kapitalizacją roczną a miesięczną – co wybrać?

Decyzja dotycząca wyboru między kapitalizacją roczną a miesięczną potrafi przyprawić o zawrót głowy nawet najtwardszego finansowego pokerzystę. Choć obie opcje oferują swoje atuty, rozdanie kart z pewnością zdeterminuje, ile pieniędzy wpłynie na nasze konto. Kapitalizacja roczna, będąca klasyką gatunku, sprawia, że nasze odsetki czekają na podsumowanie przez cały rok. Niestety, takie długie oczekiwanie nie sprzyja poczuciu znacznych zysków, a któż nie wie, że pieniądz nie toleruje nudy? Z drugiej strony, kapitalizacja miesięczna działa jak turbo-dopalacz, szybko zasilając nasze saldo odsetkami. Dlatego, jeżeli marzysz o tym, by Twoje pieniądze nie tylko leżały bezczynnie, ale i tańczyły, zdecydowanie wybierz miesiące zamiast lat!

Dlaczego kapitalizacja miesięczna jest lepszym rozwiązaniem?

Miesięczna kapitalizacja przypomina zjedzenie kawałka ciasta od razu, zamiast czekać na cały tort. W takim przypadku dzieje się magia procentu składanego, a odsetki wpływają na nasze konto co miesiąc, co powoduje, że za każdym razem, gdy myślimy o naszym rachunku, czujemy, iż zyskujemy! Każdego miesiąca stajemy się więc bogatsi, a różnice w pomnażaniu kapitału stają się z czasem zauważalne. Jeśli zatem naszym celem jest zgromadzenie oszczędności na nowy telefon bądź wymarzone wakacje, kapitalizacja miesięczna przyspieszy realizację tych pragnień.

Na co zwrócić uwagę przy wyborze?

Nie daj się nabrać chwilowymi promocjami oferującymi roczne oprocentowanie, ponieważ częstotliwość kapitalizacji stanowi kluczowy element! W długoterminowych inwestycjach warto dostosować sposób, w jaki zarabiamy nasze odsetki. Chyba że Twoją pasją jest długie nic nierobienie, wtedy kapitalizacja roczna może mieć sens. Jednak prawdę mówiąc, jeśli nie zamierzasz całego życia spędzić na obserwowaniu, jak Twoje pieniądze leżą odłogiem, to zdecyduj się na miesięczną. Im częściej bank przekazuje odsetki, tym szybciej rośnie Twój kapitał, a efekt kuli śnieżnej staje się nie do zatrzymania!

Podsumowując, jeżeli pragniesz, aby Twoje pieniądze realizowały Twoje zachcianki szybciej, niż się spodziewasz, kapitalizacja miesięczna stanie się Twoim najlepszym sojusznikiem. Niezależnie od tego, czy mówimy o koncie oszczędnościowym, funduszu inwestycyjnym, czy obligacjach – im częściej zyskujesz, tym bardziej rozwijasz swój majątek! Pieniądz lubi być w ruchu, więc daj mu odpowiedni impuls, a on Cię nie zawiedzie!

- Kapitalizacja roczna opóźnia zyski.

- Kapitalizacja miesięczna przyspiesza pomnażanie kapitału.

- Większa częstotliwość kapitalizacji wpływa korzystnie na zyski.

- Procent składany robi różnicę w długim okresie.

Powyższa lista przedstawia kluczowe czynniki, które warto wziąć pod uwagę przy wyborze między kapitalizacją roczną a miesięczną.

5 praktycznych wskazówek, jak efektywnie wykorzystać kapitalizację odsetek

Każdy z nas marzy o tym, aby oszczędności rosły jak grzyby po deszczu. W tym kontekście na pewno przydałoby się nieco cudu finansowego. Właśnie tu z pomocą przychodzi kapitał, który sam siebie kreuje – kapitalizacja odsetek! To jak magiczna różdżka, która sprawia, że nasze pieniądze pracują dla nas. Przede wszystkim jednak musimy wiedzieć, jak efektywnie wykorzystać ten fenomen. Warto zrozumieć, że kluczową rolę odgrywa procent składany, co oznacza, że odsetki generują kolejne odsetki. Wyobraź sobie kulę śnieżną toczącą się z góry – im dłużej to trwa, tym większa się staje! W związku z tym inwestowanie na dłuższy dystans stanowi klucz do sukcesu.

Zaraz po tym warto skupić się na wyborze odpowiedniego produktu finansowego. Jak się okazuje, nie każde konto oszczędnościowe wygląda tak samo! Często banki kuszą nas promocyjnym oprocentowaniem, które potrafi zniknąć jak mydlana bańka po kilku miesiącach. Dlatego zanim podzielisz się swoimi oszczędnościami z bankiem, upewnij się, że oferuje jak najczęstszą kapitalizację odsetek. Wybór miesięcznej kapitalizacji to Twój sprzymierzeniec w walce o lepsze zyski. Dzięki niej odsetki doliczają się do salda z większą częstotliwością, co umożliwia bardziej efektywne korzystanie z magicznej mocy procentu składanego!

Regularność to klucz do sukcesu!

Warto także uwzględnić systematyczność jako trzeci aspekt. Jak mówią – małe, ale regularne krople mogą wykopać wielkie doły. Regularne odkładanie nawet niewielkich kwot może przynieść ogromne efekty. Pamiętaj, aby skonfigurować automatyczne przelewy na konto oszczędnościowe, co daje pewność, że każda dodatkowa kwota z Twojego portfela stanie się częścią Twojej finansowej kuli śnieżnej. Im więcej czasu poświęcisz na pomnażanie pieniędzy, tym szybciej Twoje oszczędności zaczną rosnąć jak na drożdżach!

Nie zapominajmy także o ostatniej, ale nie mniej ważnej wskazówce, która dotyczy śledzenia zmian rynkowych i renegocjowania warunków konta. Rynki finansowe przypominają szałową imprezę – nigdy nie wiesz, co się wydarzy! Stopy procentowe zmieniają się, podobnie jak oferty banków. W związku z tym warto być czujnym i regularnie przeglądać dostępne oferty. Może akurat natkniesz się na niezwykłe, luksusowe konto z rewelacyjnym oprocentowaniem, które sprawi, że Twoje oszczędności nabiorą nowej energii! Pamiętaj, że dostrzegalna różnica w zyskach może czaić się tuż za rogiem, więc nie daj się zaskoczyć i skorzystaj z każdej okazji, aby pomnożyć swój kapitał.

Najczęstsze błędy przy oszczędzaniu z kapitalizacją – jak ich unikać?

Oszczędzanie to prawdziwa sztuka, a jak w każdej sztuce, można łatwo natknąć się na pewne niezamierzone błędy. Gdy zaczynamy korzystać z mechanizmu procentu składanego, odsetki zaczynają pracować na naszą korzyść. Jednakże, nie możemy polegać jedynie na tym mechanizmie i czekać na wypłatę, jakbyśmy wygrali na loterii! Najczęściej popełnianym błędem okazuje się niedopasowanie wyboru produktów oszczędnościowych do naszych rzeczywistych potrzeb. Lokaty, konta oszczędnościowe oraz fundusze inwestycyjne – każdy z tych produktów ma swoje unikalne cechy. Dlatego warto dokładnie przemyśleć, na jak długo zamierzamy ulokować nasze pieniądze oraz jakie oprocentowanie spełni nasze wymagania dotyczące zysków. W końcu z pewnością nie marzymy o tym, aby nasze oszczędności stały się jedynie funduszem na zakupy w supermarkecie, zamiast przynieść nam wymarzone wakacje!

Regularność w oszczędzaniu to kolejny kluczowy element, którego często brakuje. Kiedy już uda nam się zgromadzić pewną kwotę, pokusa zafundowania sobie „czegoś ekstra” może być silna. Na szczęście, to procent składany staje się naszym sprzymierzeńcem! Im częściej i bardziej systematycznie wpłacamy, tym lepszy efekt osiągamy dzięki efektowi kuli śnieżnej. Każda złotówka, którą dodamy do swojego kapitału, przyniesie nam w przyszłości jeszcze wyższe odsetki. Dlatego warto ustawić zlecenie stałe na oszczędzanie, aby nasze pieniądze mogły pracować, nawet gdy relaksujemy się na urlopie, ciesząc się słońcem na plaży, nie myśląc o swoim budżecie!

Jak uniknąć pułapek związanych z bonusami?

Nie daj się zwieść atrakcyjnym promocjom! Często banki kuszą nas obietnicą wysokiego oprocentowania, ale po niedługim czasie wracają do standardowych, znacznie mniej korzystnych stawek. Zanim podejmiesz decyzję o założeniu takiego konta, warto przeprowadzić krótkie badania i zastanowić się, co się stanie po zakończeniu promocji. Czy będziesz mógł przenieść swoje środki gdzie indziej bez ponoszenia dodatkowych kosztów? W tym kontekście ponownie pojawia się rola procentu składanego – dobrze dokonany wybór pozwoli Twoim środkom rosnąć w zastraszającym tempie, dając Ci więcej możliwości na fajne wydatki.

Nie zapominajmy również o niewłaściwej ocenie inflacji, co może być poważnym grzechem finansowym. Trzymanie pieniędzy na zwykłym koncie oszczędnościowym staje się pułapką, szczególnie w czasach, gdy inflacja rośnie, a oprocentowanie nie nadąża za wzrostem kosztów życia. Dlatego warto regularnie analizować swoje decyzje dotyczące oszczędzania i inwestować w narzędzia, które mogą zminimalizować skutki inflacji na nasze odsetki. W końcu nikt nie pragnie, aby jego ciężko zarobione pieniądze zatonęły w morzu inflacyjnych kosztów, tak jak żaden pirat nie buduje statku tylko po to, by go utracić!

Oto kilka kluczowych aspektów, które warto rozważyć przy wyborze produktów oszczędnościowych:

- Okres oszczędzania – na ile czasu planujemy ulokować pieniądze?

- Oprocentowanie – jakie stawki są oferowane przez banki?

- Rodzaj produktu – czy wybieramy lokaty, konta oszczędnościowe czy fundusze inwestycyjne?

- Możliwość przenoszenia środków – czy możemy łatwo zmienić produkt bez dodatkowych kosztów?

Źródła:

- https://www.kasastefczyka.pl/finanse-bez-tajemnic/oszczedzanie-krok-po-kroku/czym-jest-procent-skladany-i-jak-pomaga-oszczednosciom

- https://www.totalmoney.pl/artykuly/jak-dziala-konto-oszczednosciowe

- https://www.bnpparibas.pl/blog/jak-dziala-konto-oszczednosciowe