Refinansowanie pożyczki staje się tematem coraz bardziej popularnym, zwłaszcza wśród osób, które znalazły się w trudnej sytuacji finansowej. Proces ten polega na zaciągnięciu nowego zobowiązania, aby spłacić wcześniejszą pożyczkę. Dzięki takiemu rozwiązaniu możemy zmienić warunki spłaty na korzystniejsze, na przykład obniżyć miesięczne raty, wydłużyć okres kredytowania lub uzyskać niższe oprocentowanie. Tego rodzaju działanie może stanowić prawdziwy ratunek, zwłaszcza gdy zaczyna brakować nam płynności finansowej, a terminowa spłata staje się trudniejsza.

Decydując się na refinansowanie, należy dokładnie przeanalizować swoją sytuację finansową oraz oferty dostępne na rynku. Wiele instytucji finansowych proponuje bardzo atrakcyjne warunki, jednak nie zawsze są one korzystne. Kluczowe aspekty, na które warto zwrócić uwagę, to całkowity koszt nowej pożyczki, w tym Rzeczywista Roczna Stopa Oprocentowania (RRSO), która powinna być niższa od oprocentowania obowiązującego w obecnej umowie. Osobiście zalecam porównanie przynajmniej trzech ofert przed podjęciem decyzji, aby upewnić się, że zyskujemy, a nie tracimy. A jak już tu trafiłeś to sprawdź, jak uniknąć finansowych pułapek.

Dokładne zapoznanie się z kosztami i warunkami refinansowania jest kluczowe

Sprawdzenie wszelkich ukrytych kosztów nowej umowy, takich jak prowizje, opłaty przygotowawcze czy wymogi dotyczące ubezpieczenia, stanowi niezwykle istotny krok. Na przykład, refinansując pożyczkę na kwotę 5 000 zł, dodatkowe opłaty mogą wynieść nawet kilka procent wartości pożyczki. Dlatego ważne jest, aby dokładnie wiedzieć, ile będziemy musieli zwrócić oraz jakie będą nowe warunki spłaty. Oczywiście, rozważając refinansowanie, warto zastanowić się, czy jesteśmy w stanie spełnić nowe wymogi i terminowo regulować nowe zobowiązania.

Nie można również zapominać, że refinansowanie może wpłynąć na naszą historię kredytową. Skoro o tym mówimy, sprawdź, dlaczego refinansowanie kredytu ze stałą stopą może być korzystnym rozwiązaniem. Mimo że wielu osobom wydaje się, że to krok ku lepszemu, w rzeczywistości zdarzają się sytuacje, w których nowe zobowiązanie nie poprawia naszej sytuacji w Biurze Informacji Kredytowej (BIK). Dlatego przed podjęciem decyzji o refinansowaniu, należy upewnić się, że rozumiemy wszystkie aspekty oraz konsekwencje takiej decyzji. Dzięki temu unikniemy nieprzyjemnych niespodzianek i zyskamy szansę na ustabilizowanie sytuacji finansowej, co pozwoli nam lepiej zarządzać budżetem domowym.

Ile refinansować pożyczkę, by uniknąć trudności finansowych?

Refinansowanie pożyczki stało się popularnym rozwiązaniem, które może pomóc w trudnych sytuacjach finansowych. Warto więc przed podjęciem decyzji zapoznać się z poniższą listą wskazówek, gdzie przedstawiam najważniejsze aspekty, jakie warto rozważyć, aby skutecznie ograniczyć ryzyko problemów finansowych.

-

Analiza swoich możliwości finansowych

Przed podjęciem decyzji o refinansowaniu pożyczki, dokładnie przeanalizuj swoją sytuację finansową. Zastanów się, czy masz zdolność do regularnego spłacania nowego zobowiązania. Przygotowanie planu budżetowego pomoże Ci ocenić, jakie miesięczne raty możesz realnie udźwignąć. -

Wybór odpowiedniej oferty

Skorzystaj z możliwości porównania różnych ofert refinansowania dostępnych na rynku. Dobrze sprawdź oprocentowanie, wysokość miesięcznych rat oraz dodatkowe koszty związane z nowym zobowiązaniem. Upewnij się, że wybrana przez Ciebie oferta przewyższa korzystnością obecną umowę, zarówno pod względem kwoty, jak i warunków spłaty. -

Kontakt z pożyczkodawcą

Jeśli masz trudności ze spłatą obecnej pożyczki, nie zwlekaj z kontaktem z pożyczkodawcą. Zgłoś zamiar refinansowania jak najszybciej. Wiele firm pożyczkowych preferuje elastyczne podejście, dlatego możecie wspólnie znaleźć korzystne rozwiązanie. -

Dokładne zapoznanie się z umową

Zanim podpiszesz umowę refinansacyjną, dokładnie przeczytaj jej treść. Upewnij się, że wiesz, jakie są wszystkie warunki, w tym wysokość rat, terminy spłat oraz ewentualne dodatkowe opłaty. Zwróć uwagę na Rzeczywistą Roczną Stopę Oprocentowania (RRSO), aby ocenić całkowity koszt pożyczki. -

Monitorowanie historii kredytowej

Refinansowanie pożyczki może wpłynąć na Twoją historię kredytową. Zachowuj terminowość płatności, aby uniknąć negatywnych wpisów w Biurze Informacji Kredytowej (BIK). Pamiętaj, że historia kredytowa odgrywa istotną rolę w możliwości zaciągania kolejnych zobowiązań w przyszłości.

Refinansowanie pożyczek to dobra opcja, ale wymaga staranności i przemyślanej decyzji. Kluczowe jest porównanie ofert oraz dokładne zrozumienie nowych warunków umowy.

| Aspekt | Wskazówki |

|---|---|

| Cel refinansowania | Zmiana warunków spłaty na korzystniejsze, np. obniżenie rat, wydłużenie okresu kredytowania, niższe oprocentowanie |

| Analiza sytuacji finansowej | Dokładne zbadanie własnej sytuacji finansowej oraz dostępnych ofert |

| Coszty nowej pożyczki | Całkowity koszt pożyczki, Rzeczywista Roczna Stopa Oprocentowania (RRSO) powinna być niższa |

| Porównanie ofert | Zaleca się porównanie przynajmniej trzech ofert |

| Ukryte koszty | Sprawdzenie prowizji, opłat przygotowawczych oraz wymogów dotyczących ubezpieczenia |

| Możliwość spłaty | Ocena, czy można spełnić nowe wymogi i terminowo regulować nowe zobowiązania |

| Historia kredytowa | Może wpłynąć na historię w Biurze Informacji Kredytowej (BIK) |

| Staranność i przemyślana decyzja | Kluczowe jest zrozumienie nowych warunków umowy oraz porównanie ofert |

Główne korzyści i zagrożenia związane z refinansowaniem pożyczek

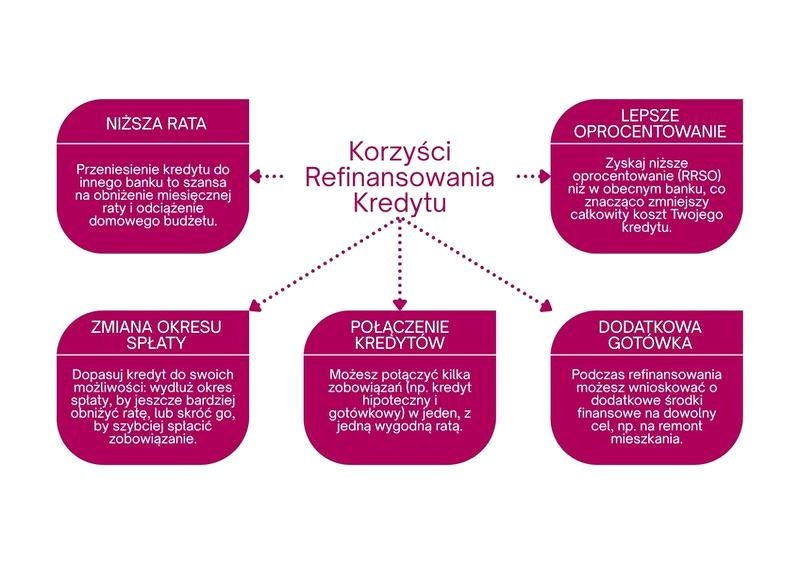

Refinansowanie pożyczek staje się coraz bardziej popularne, szczególnie w kontekście rosnących kosztów życia. Dla wielu z nas wiąże się to z szansą na poprawienie sytuacji finansowej. Główną korzyścią, którą dostrzegam, jest możliwość obniżenia miesięcznych rat. Dzięki nowym ofertom na rynku, które często przedstawiają niższe oprocentowanie, można skutecznie zaoszczędzić na odsetkach. Z mojego doświadczenia wynika, że refinansowanie znacząco poprawia płynność finansową, co z kolei daje możliwość lepszego zarządzania domowym budżetem, a czasem wręcz uchronić przed poważniejszymi kłopotami ze spłatą zobowiązań.

Niemniej jednak, refinansowanie niesie ze sobą nie tylko same korzyści. Zdecydowanie warto być świadomym, że nowe zobowiązanie może wiązać się z ukrytymi kosztami, takimi jak prowizje czy opłaty administracyjne. Wielokrotnie słyszałem od znajomych, że po refinansowaniu okazało się, iż całkowity koszt pożyczki wzrósł, mimo że płacili mniej co miesiąc. Dlatego bardzo ważne jest, aby dokładnie przeanalizować warunki nowej umowy, porównując Rzeczywistą Roczną Stopę Oprocentowania (RRSO) oraz wszelkie dodatkowe opłaty. W ten sposób zyskuje się pełny obraz potencjalnych kosztów.

Refinansowanie pożyczek wiąże się z ryzykiem, które warto zrozumieć

Gdy decydujesz się na refinansowanie, musisz mieć na uwadze, że zmiana pożyczkodawcy zazwyczaj wymaga przejścia przez całą procedurę aplikacyjną, co może zająć sporo czasu. Ponadto, refinansowanie może mieć wpływ na Twoją historię kredytową. Jeśli nowy pożyczkodawca zgłosi Twoje zobowiązanie do Biura Informacji Kredytowej, to w zależności od terminowości spłat, Twoja ocena wiarygodności finansowej również może się zmienić. Dlatego, zanim podpiszesz nową umowę, warto dokładnie przemyśleć swoją decyzję i ocenić, czy refinansowanie rzeczywiście przyniesie korzyści.

Moim zdaniem, refinansowanie pożyczek to narzędzie, które może okazać się bardzo przydatne, ale wymaga ostrożności. Kluczem do sukcesu jest zrozumienie pełnych kosztów związanych z tym procesem oraz realistyczna ocena własnych możliwości finansowych. Ostatecznie, najważniejsze jest, aby wybierać rozwiązania, które długofalowo służą naszym finansom, a nie jedynie chwilowo rozwiązują problem. Dlatego warto poświęcić czas na dokładne zbadanie rynku oraz porównanie ofert, aby mieć pewność, że podejmujesz świadomą decyzję.

Ciekawostka: Warto wiedzieć, że refinansując pożyczkę, możesz poprawić swoją zdolność kredytową, jeśli zyskasz lepsze warunki spłaty, ale pamiętaj, że zbyt częste refinansowanie może prowadzić do negatywnego postrzegania przez pożyczkodawców i obniżyć Twoją ocenę kredytową.

Jakie dokumenty są potrzebne do refinansowania pożyczki?

Refinansowanie pożyczki stanowi istotny proces, który umożliwia lepsze zarządzanie finansami, zwłaszcza w trudnych sytuacjach. W poniższej liście znajdziesz kluczowe dokumenty niezbędne do przeprowadzenia refinansowania pożyczki, a także ich szczegółowe opisy.

- Dowód osobisty lub inny dokument tożsamości – Ten podstawowy dokument potwierdza Twoją tożsamość. Instytucja finansowa wymaga jego przedstawienia w celu weryfikacji Twoich danych osobowych oraz ustalenia, czy kwalifikujesz się do refinansowania. Upewnij się, że dokument jest aktualny, ponieważ posiadanie nieaktualnego dokumentu może skutkować odrzuceniem wniosku.

- Zaświadczenie o dochodach – Pożyczkodawca musi ocenić Twoją zdolność kredytową, więc będziesz musiał dostarczyć dokumenty, które potwierdzą Twoje źródło dochodów. Mogą to być zaświadczenie od pracodawcy, wyciągi z konta bankowego lub inne dowody, które pokazują regularność wpływów. Ważne jest, aby dochody były udokumentowane w sposób przejrzysty, co znacznie ułatwi proces weryfikacji.

- Umowa dotycząca aktualnej pożyczki – Aby przeprowadzić refinansowanie, konieczne będzie przedstawienie umowy dotyczącej dotychczasowego zobowiązania. W ten sposób nowy pożyczkodawca oceni warunki spłaty oraz kwotę pozostałą do spłaty. Umowa powinna zawierać informacje o wysokości pożyczki, oprocentowaniu oraz harmonogramie spłat, co jest kluczowe dla dalszych kroków w procesie refinansowania.

- Historia kredytowa – Choć nie dostarczasz tego dokumentu bezpośrednio, instytucje finansowe zazwyczaj oceniają Twoją historię kredytową w Biurze Informacji Kredytowej (BIK) lub innym biurze informacji gospodarczej. Oczekuj, że pożyczkodawca sprawdzi, czy zaciągnąłeś inne zobowiązania oraz czy terminowo je spłacasz, ponieważ może to wpłynąć na decyzję o przyznaniu refinansowania.

- Dokument potwierdzający miejsce zamieszkania – W niektórych przypadkach możesz być zobowiązany do przedstawienia dodatkowych dokumentów, które potwierdzą Twoje miejsce zamieszkania, na przykład rachunku za media czy umowy najmu. Te dokumenty również mają na celu weryfikację Twojej tożsamości oraz lokalizacji, co może być istotne dla oceny ryzyka kredytowego przez pożyczkodawcę.

Czy refinansowanie pożyczki jest dla ciebie odpowiednim rozwiązaniem?

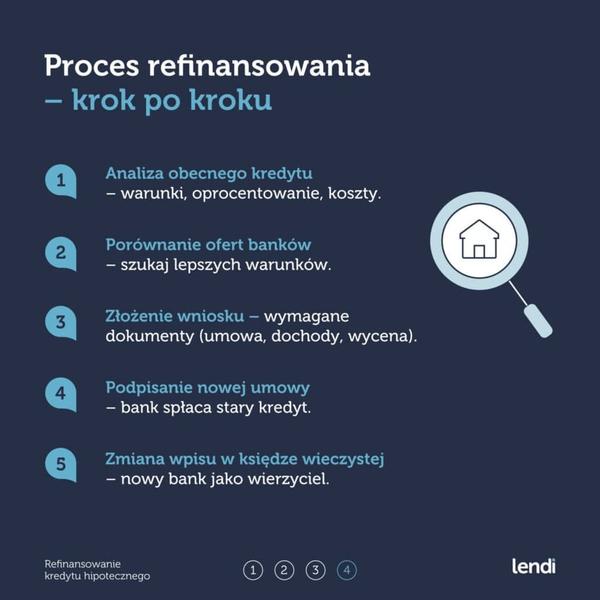

Refinansowanie pożyczki stanowi istotny krok, który może znacząco ułatwić zarządzanie finansami, zwłaszcza w trudnych momentach. Dlatego poniżej znajdziesz szczegółowy przewodnik, który pomoże Ci ocenić, czy refinansowanie to odpowiednie rozwiązanie dla Ciebie.

-

Ocena sytuacji finansowej

Zanim podejmiesz decyzję o refinansowaniu pożyczki, koniecznie dokładnie oceń swoją sytuację finansową. Zastanów się nad wysokością miesięcznych rat, które obecnie płacisz, oraz nad tym, czy jesteś w stanie je spłacać. Sprawdź swoje dochody, wydatki oraz wszelkie inne zobowiązania finansowe, które posiadasz. Warto również stworzyć budżet domowy, co pozwoli lepiej zrozumieć Twoją sytuację. -

Porównanie ofert

Przyjrzyj się aktualnym ofertom na rynku pożyczek i skontroluj dostępne opcje refinansowania u różnych pożyczkodawców. Zwróć uwagę na takie elementy jak oprocentowanie, Rzeczywistą Roczną Stopę Oprocentowania (RRSO), czas spłaty oraz ewentualne opłaty dodatkowe. Staraj się znaleźć ofertę, która nie tylko pomoże Ci w spłacie, ale także będzie korzystniejsza od obecnego zobowiązania. -

Przygotowanie wniosku

Kiedy wybierzesz najkorzystniejszą ofertę, przystąp do przygotowania wniosku o refinansowanie. Wymagane dokumenty powinny obejmować informacje na temat aktualnej pożyczki oraz szczegóły dotyczące Twojej sytuacji finansowej. Starannie wypełnij formularz, ponieważ błędy mogą opóźnić proces lub prowadzić do odrzucenia wniosku. -

Akceptacja wniosku

Po złożeniu wniosku czekaj na jego rozpatrzenie przez pożyczkodawcę. W większości przypadków, jeśli Twoja historia kredytowa oraz zdolność kredytowa są odpowiednie, powinieneś otrzymać pozytywną decyzję. Pamiętaj, że nowy pożyczkodawca przeleje środki bezpośrednio na konto wcześniejszego pożyczkodawcy, co znacząco ułatwia cały proces. -

Zrozumienie nowych warunków

Po podpisaniu umowy refinansowej, dokładnie przeczytaj wszystkie jej warunki. Zwróć szczególną uwagę na harmonogram spłat, wysokość rat, a także wszelkie dodatkowe koszty związane z nowym zobowiązaniem. Upewnij się, że nowe warunki są dla Ciebie korzystniejsze i realne do zrealizowania. -

Monitoring spłat

Po refinansowaniu regularnie kontroluj sytuację swojego budżetu. Zadbaj o terminowe regulowanie rat nowej pożyczki, aby uniknąć dodatkowych kosztów oraz problemów związanych z nieterminową spłatą. Staraj się utrzymywać dobry kontakt z pożyczkodawcą w razie jakichkolwiek wątpliwości lub problemów.

Źródła:

- https://www.smartney.pl/blog/finanse/refinansowanie-pozyczki-co-to-takiego/

- https://kredytok.pl/czym-jest-refinansowanie-pozyczki/

- https://www.aasapolska.pl/blog/jak-oszczedzac-8/refinansowanie-pozyczki-co-to-jest_sx-

FAQ – Najczęstsze pytania

Jakie korzyści niesie ze sobą refinansowanie pożyczki?

Refinansowanie pożyczki może obniżyć miesięczne raty, poprawić płynność finansową oraz umożliwić lepsze zarządzanie budżetem domowym dzięki nowym, korzystniejszym warunkom spłaty.

Na co zwrócić uwagę przed podjęciem decyzji o refinansowaniu?

Przed refinansowaniem warto dokładnie przeanalizować swoją sytuację finansową, porównać oferty dostępne na rynku, sprawdzić całkowity koszt nowej pożyczki oraz upewnić się, że nowe warunki spłaty są dla nas korzystniejsze.

Jakie są możliwe zagrożenia związane z refinansowaniem pożyczki?

Refinansowanie może wiązać się z ukrytymi kosztami, takimi jak prowizje i opłaty administracyjne, a także może wpłynąć na naszą historię kredytową, co w przyszłości może utrudnić zaciąganie nowych zobowiązań.

Czy refinansowanie może wpłynąć na historię kredytową?

Tak, refinansowanie pożyczki może wpłynąć na historię kredytową, ponieważ nowy pożyczkodawca zgłosi nasze zobowiązanie do Biura Informacji Kredytowej, co może zmienić naszą ocenę wiarygodności finansowej w zależności od terminowości spłat.

Ile razy powinno się refinansować pożyczkę, żeby uniknąć problemów finansowych?

Nie ma jednoznacznej liczby refinansowań, jednak zbyt częste refinansowanie może negatywnie wpłynąć na ocenę kredytową. Kluczowe jest, aby każda decyzja o refinansowaniu była dobrze przemyślana oraz oparta na analizie korzyści i ryzyk.