Alimenty, które płacę lub otrzymuję, wpływają na moją zdolność kredytową, co stanowi ważny czynnik, którego nie można zignorować. Przy ocenie zdolności kredytowej banki uwzględniają różnorodne aspekty finansowe, a alimenty stają się jednym z kluczowych elementów, które mogą przekształcić moją sytuację. Otrzymywanie alimentów z kilku banków może korzystnie wpłynąć na obniżenie kosztów utrzymania dzieci, a to z kolei ma potencjał zwiększyć moją zdolność kredytową. Z drugiej strony, regularne płacenie alimentów, które również traktowane jest jako stałe zobowiązanie, wpływa na mój dochód i często ogranicza możliwości kredytowe, zwłaszcza jeśli kwota jest znacząca.

Jako kredytobiorca muszę mieć świadomość, że banki stosują różne polityki dotyczące alimentów. Na przykład, w Alior Bank możliwe jest odliczenie alimentów od kosztów utrzymania dzieci, co może w istotny sposób poprawić moją zdolność kredytową. Jednak w wielu innych instytucjach, takich jak ING Bank Śląski czy mBank, alimenty w ogóle nie uwzględniają podczas obliczania zdolności. Ostatecznie, nie tylko alimenty mają wpływ na decyzje banku, ale również moja sytuacja finansowa oraz wysokość dochodów.

Polityki banków różnią się w zakresie alimentów

Warto zdawać sobie sprawę, że każdy bank podchodzi do kwestii alimentów na swój sposób. Na przykład, Millennium S.A. pozwala na uwzględnienie alimentów w zdolności kredytowej, jednak tylko w określonym limicie. Oznacza to, że mimo iż alimenty mogą ilustrować moje zobowiązania, bank nie przyjmuje do naszego bilansu wszystkich kosztów związanych z dziećmi. Takie podejście czasami ogranicza mnie w staraniach o kredyt. W przypadku płacenia alimentów banki często traktują te wydatki jako pełne koszty utrzymania dzieci. W praktyce może to oznaczać, że nie muszę dodatkowo wykazywać innych wydatków związanych z moim potomstwem.

Decydując się na kredyt hipoteczny, z pewnością warto przedstawić bankowi pełny obraz swojej sytuacji finansowej oraz zrozumieć, jak alimenty wpływają na moje możliwości kredytowe. Czasami przemyślane działania, takie jak terminowe regulowanie wszystkich zobowiązań czy dostarczanie dokumentów dotyczących dodatkowych dochodów, mogą mieć decydujący wpływ na pozytywne rozpatrzenie wniosku. Pamiętać należy, że alimenty, mimo że mogą obniżyć zdolność kredytową, w pewnych okolicznościach mogą również stać się atutem, w zależności od polityki konkretnego banku.

Jak alimenty wpływają na zdolność kredytową – istotne informacje

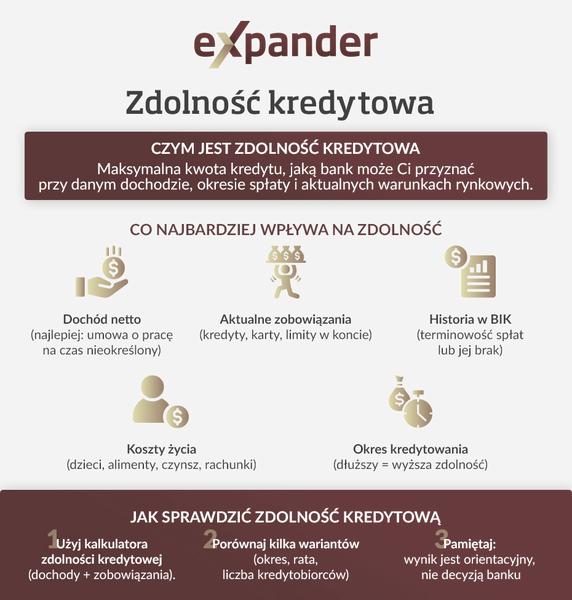

Wpływ alimentów na zdolność kredytową stanowi niezwykle istotny temat, zwłaszcza dla osób planujących ubiegać się o kredyt. W artykule tym przedstawiam kluczowe informacje dotyczące zarówno płacenia, jak i otrzymywania alimentów oraz tego, jak te elementy wpływają na ocenę zdolności kredytowej przez różne banki. Zachęcam do zapoznania się z poniższymi punktami, by w pełni zrozumieć, w jaki sposób alimenty mogą oddziaływać na Twoje możliwości finansowe.

- Wysokość alimentów a ocena zdolności kredytowej – W wielu bankach alimenty traktowane są jako stałe zobowiązanie finansowe. Oznacza to, że gdy płacisz alimenty, bank pomniejsza Twój dochód o ich wysokość, co w rezultacie wpływa na obniżenie Twojej zdolności kredytowej. Na przykład, jeśli Twoje miesięczne dochody wynoszą 3000 zł, a alimenty kształtują się na poziomie 600 zł, bank uzna Twoje dostępne środki za 2400 zł. Warto zauważyć, że konkretna wysokość alimentów może różnić się w zależności od banku oraz sytuacji finansowej rodzica, co często wpływa na decyzje kredytowe.

- Otrzymywanie alimentów a dochód kredytowy – Sytuacja prezentuje się nieco inaczej, gdy otrzymujesz alimenty. Nie wszystkie banki uwzględniają je jako dodatkowe źródło dochodu, co często prowadzi do sytuacji, w której traktują Cię tak, jakbyś nie miał żadnych dodatkowych wpływów. Nieliczne banki, takie jak Alior Bank, mogą zredukować koszty utrzymania dzieci o kwotę alimentów, co teoretycznie poprawia Twoją zdolność kredytową. Niemniej jednak, większość instytucji finansowych pomija alimenty przy ocenie zdolności kredytowej.

- Banki a polityka dotycząca alimentów – Różne banki posiadają odmienną politykę w zakresie uwzględniania alimentów. Na przykład, w mBanku oraz Citi Handlowym alimenty nie mają wpływu na zdolność kredytową. Z kolei w Millennium alimenty mogą podwyższać zdolność kredytową, ale tylko do limitu 500 zł na osobę. Dlatego przed złożeniem wniosku o kredyt warto sprawdzić zasady konkretnej instytucji bankowej, aby dowiedzieć się, jak ocenią Twoją sytuację finansową.

- Strategie zwiększania szans na kredyt mimo alimentów – Jeżeli płacisz alimenty, warto podjąć kilka kroków w celu zwiększenia swoich szans na uzyskanie kredytu. Regularne regulowanie zobowiązań oraz spłata innych długów przed złożeniem wniosku ma istotne znaczenie. Dodatkowe źródła dochodu, takie jak praca dodatkowa czy oszczędności, mogą również znacząco poprawić Twoją sytuację finansową oraz zdolność kredytową w oczach banku.

| Bank | Polityka dotycząca alimentów |

|---|---|

| Alior Bank | Możliwe odliczenie alimentów od kosztów utrzymania dzieci, co może poprawić zdolność kredytową. |

| ING Bank Śląski | Alimenty nie uwzględniane podczas obliczania zdolności kredytowej. |

| mBank | Alimenty nie uwzględniane podczas obliczania zdolności kredytowej. |

| Millennium S.A. | Alimenty uwzględniane, jednak tylko w określonym limicie. |

Otrzymywanie a płacenie alimentów – różnice w ocenie zdolności kredytowej

Temat alimentów w kontekście zdolności kredytowej okazuje się być nie tylko skomplikowany, ale również często pełen nieporozumień. W moim przypadku, gdy staram się o kredyt hipoteczny, zderzam się z tym dylematem. Z jednej strony otrzymywanie alimentów mogłoby wydawać się korzystne. Jednak w rzeczywistości banki często nie traktują ich jak elementu dochodu. Osobiście znałem kilka osób, które otrzymywały alimenty, lecz w oczach instytucji finansowych te środki nie poprawiały ich zdolności kredytowej. Co więcej, różnice w podejściu banków sprawiają, że warto dokładnie sprawdzić, na co możemy liczyć w danej instytucji.

Kolejnym ważnym aspektem są alimenty, które mają zupełnie inny wpływ na moją sytuację finansową. Z uwagi na regularność tego zobowiązania banki traktują alimenty poważnie, co zazwyczaj skutkuje obniżeniem mojej zdolności kredytowej o ich wysokość. Niemniej jednak, czasami instytucje, w których staram się o kredyt, podchodzą do tematu w sposób bardziej elastyczny i traktują alimenty jako część pokrycia kosztów utrzymania dziecka. Taka interpretacja może oznaczać, że bank nie dolicza dodatkowych wydatków związanych z dzieckiem. Czasami mam wrażenie, że cały proces przypomina ruletkę – w zależności od banku i jego interpretacji przepisów, wyniki mogą być naprawdę różne.

Alimenty wpływają różnie na zdolność kredytową w różnych bankach

Oczywiście trudno jednoznacznie ocenić, jak alimenty wpłyną na moją zdolność kredytową w konkretnym banku. Choć alimenty stanowią stały wydatek, sposób ich interpretacji różni się w zależności od polityki instytucji. Na przykład niektóre banki, takie jak Millennium, mogą uwzględnić otrzymywane alimenty przy kalkulacji zdolności kredytowej, traktując je jak dodatkowe źródło dochodu. Z kolei w innych miejscach, takich jak PKO BP, mogą one być zupełnie pomijane. W takim przypadku nie ma znaczenia, czy otrzymuję alimenty regularnie – bank nadal oszacowuje moją sytuację finansową, jakby ich nie było.

Osobiście jestem przekonany, że kluczem do sukcesu jest dokładna analiza własnych finansów oraz zbieranie informacji o polityce poszczególnych banków. Warto również rozważyć różne formy dochodu i zaprezentować je w pozytywnym świetle. Taki krok może wspierać lepszą ocenę mojej zdolności kredytowej, niezależnie od tego, czy otrzymuję, czy płacę alimenty. W końcu dobrze przemyślany wniosek oraz pełna transparentność mogą przyczynić się do uzyskania wymarzonego kredytu.

Ciekawostką jest to, że nawet jeśli alimenty są regularnie otrzymywane, niektóre banki mogą ich nie wliczać do dochodów, co może obniżać szansę na uzyskanie kredytu. Dlatego warto przed złożeniem wniosku o kredyt dokładnie sprawdzić politykę danego banku w tej kwestii.

Czy alimenty mogą być uznane jako dodatkowe źródło dochodu przy ubieganiu się o kredyt?

Kiedy podejmuję się analizy tematu alimentów oraz ich wpływu na zdolność kredytową, często pojawiają się różne pytania i wątpliwości. Na przykład, czy banki traktują alimenty jako dodatkowe źródło dochodu w procesie ubiegania się o kredyt? W praktyce, odpowiedź na to zagadnienie w dużej mierze zależy od polityki konkretnej instytucji finansowej. Należy także pamiętać, że różne banki mają różne podejścia do kwestii alimentów, a to z kolei wpływa na naszą zdolność kredytową w różnym stopniu.

W sytuacji, gdy otrzymujemy alimenty, okazuje się, że nie wszystkie banki uwzględniają je jako dochód, co potrafi być frustrujące. Na przykład, w niektórych instytucjach wysokie kwoty alimentów mogą pozwolić na obniżenie wydatków związanych z utrzymaniem dzieci, co w efekcie może poprawić naszą zdolność kredytową. Weźmy pod uwagę Bank Millennium, który umożliwia wliczenie alimentów do dochodu, jednak z limitem 500 zł na osobę. Z kolei inne banki mogą całkowicie ignorować te wpływy, co prowadzi do sytuacji, w której nasze regularne alimenty nie zmieniają obciążenia finansowego związane z utrzymywaniem dzieci.

Alimenty jako odpowiedzialne zobowiązanie

Z drugiej strony, gdy musimy płacić alimenty, sytuacja staje się inna. W większości przypadków banki traktują alimenty jako stałe zobowiązanie, co automatycznie obniża naszą zdolność kredytową. Co interesujące, alimenty często uwzględniają wszystkie koszty utrzymania dzieci, co pozwala uniknąć dodatkowego odliczania innych wydatków związanych z ich utrzymaniem. W efekcie kredytodawcy mogą ocenić naszą sytuację finansową w nieco korzystniejszy sposób.

Podsumowując, warto zrozumieć, że wpływ alimentów na zdolność kredytową nie jest prosty i w dużej mierze zależy od polityki konkretnego banku. Dlatego przed złożeniem wniosku o kredyt warto przeprowadzić dokładne rozeznanie i sprawdzić, jak różne instytucje traktują alimenty. Dzięki takiej wiedzy możemy lepiej przygotować się do procesu ubiegania się o kredyt oraz potencjalnie zwiększyć nasze szanse na uzyskanie pozytywnej decyzji kredytowej.

Jak strategie zarządzania finansami mogą pomóc w uzyskaniu kredytu pomimo płacenia alimentów?

W poniższej liście przedstawiam kroki, które mają na celu pomoc w uzyskaniu kredytu hipotecznego, nawet jeśli płacisz alimenty. Każdy punkt zawiera szczegółowe informacje, które pomogą Ci zrozumieć, jak zarządzać swoimi finansami w tej trudnej sytuacji. Dzięki tym informacjom dowiesz się, jakie strategie warto zastosować, aby zwiększyć swoje szanse na udzielenie kredytu.

- Przeanalizuj swoją zdolność kredytową – Zrób dokładny przegląd swoich dochodów oraz wydatków. Pamiętaj, aby uwzględnić alimenty, które stanowią stałe zobowiązanie finansowe i wpływają na Twoją zdolność kredytową. Na przykład, jeśli płacisz 600 zł alimentów przy wynagrodzeniu wynoszącym 3000 zł, Twoja zdolność kredytowa ulegnie obniżeniu o tę kwotę. Zwróć uwagę na to, jak różne banki traktują alimenty, ponieważ niektóre z nich mogą uznawać je jako całkowite koszty utrzymania dziecka, co wpłynie na Twoje obliczenia.

- Optymalizuj swoje wydatki – Aby poprawić swoją zdolność kredytową, postaraj się zredukować inne miesięczne wydatki. Uregulowanie zadłużeń pozwoli Ci zwiększyć możliwości finansowe. Warto pamiętać, że banki zwracają uwagę na Twoje wydatki, więc niższe zobowiązania mogą pozytywnie wpłynąć na Twoją sytuację. Spłacenie lub zredukowanie innych pożyczek przyniesie korzyści poprzez obniżenie ogólnego wskaźnika obciążenia finansowego.

- Zapewnij terminową spłatę zobowiązań – Regularne płacenie zarówno alimentów, jak i innych kredytów zwiększa Twoją wiarygodność w oczach banku. Posiadanie pozytywnej historii płatności jest kluczowe. Niedotrzymywanie terminów płatności wpłynie negatywnie na Twoją zdolność kredytową, dlatego upewnij się, że wszystkie zobowiązania regulujesz na czas.

- Okazuj dodatkowe dochody – Jeżeli dysponujesz innymi źródłami dochodu, takimi jak praca dodatkowa, stypendia czy inne benefity, koniecznie uwzględnij je we wniosku kredytowym. Zwiększenie łącznej sumy dochodów w oczach banku poprawi Twoje szanse na przyznanie kredytu. Pamiętaj, aby móc udowodnić te źródła dochodów, dostarczając odpowiednie dokumenty.

- Wybierz odpowiedni bank – Różne banki stosują różne polityki dotyczące uwzględniania alimentów w ocenie zdolności kredytowej. Zrób rozeznanie, aby dowiedzieć się, które instytucje są przyjazne dla osób płacących alimenty. Na przykład banki, takie jak Millennium czy Alior Bank, mogą uwzględniać alimenty w sposób, który nie obniża znacząco Twojej zdolności kredytowej. Starannie poszukaj najlepszej oferty, która będzie najlepiej dopasowana do Twojej sytuacji.