Odsetki od kredytu stanowią kluczowy element każdego zobowiązania finansowego, wpływając istotnie na całkowity koszt zobowiązania. W praktyce są to opłaty, które kredytobiorca ponosi w zamian za korzystanie z pożyczonego kapitału. W przypadku kredytów hipotecznych odsetki w znacznym stopniu kształtują wysokość miesięcznych rat, które spłacamy bankowi. Warto zauważyć, iż wysokość tych odsetek zależy od wielu czynników, takich jak stopa procentowa, marża banku oraz długość okresu kredytowania. Dlatego przed podjęciem decyzji o zaciągnięciu kredytu, należy porównać różne oferty i zrozumieć mechanizm naliczania odsetek, co może być kluczowe dla naszych finansów.

- Odsetki od kredytu znacząco wpływają na całkowity koszt zobowiązania finansowego.

- Wysokość odsetek zależy od stopy procentowej, marży banku i okresu kredytowania.

- Obliczanie odsetek jest kluczowe, aby zrozumieć rzeczywiste wydatki związane z kredytem.

- Kalkulatory online ułatwiają obliczenia i porównanie ofert banków.

- Raty stałe charakteryzują się niezmiennością wysokości, podczas gdy raty malejące mają większe początkowe obciążenie, ale niższe całkowite koszty.

- Rzeczywista roczna stopa oprocentowania (RRSO) uwzględnia wszystkie koszty związane z kredytem, co ułatwia porównanie ofert.

- Regularne porównywanie RRSO jest istotne dla podejmowania świadomych decyzji finansowych.

Oprocentowanie kredytu wyrażane jest jako procent roczny i stanowi podstawę do obliczenia wysokości miesięcznych odsetek. Zazwyczaj im wyższe oprocentowanie, tym większe są nasze miesięczne zobowiązania. Całkowity koszt kredytu obejmuje nie tylko sumy odsetek, ale także prowizje, opłaty dodatkowe oraz wszelkie inne koszty wynikające z umowy. W związku z tym, przed złożeniem wniosku warto dokładnie zbadać, co obejmuje oferta banku, aby być świadomym rzeczywistych wydatków. Ponadto zwrócenie uwagi na różnice pomiędzy ratami równymi a malejącymi może być pomocne, gdyż każda z tych opcji ma swoje unikalne zalety oraz wady, które wpływają na całkowity koszt kredytu.

Odsetki mogą znacząco zwiększyć całkowity koszt kredytu

Należy pamiętać, że odsetki naliczane są przez cały okres obowiązywania umowy kredytowej. Oznacza to, iż nawet niewielkie różnice w wysokości oprocentowania mogą prowadzić do znacznych rozbieżności w ogólnych kosztach kredytu. Dla osoby biorącej kredyt na wiele lat każdy punkt procentowy ma ogromne znaczenie. Licząc odsetki, warto skorzystać z dostępnych kalkulatorów online, które pomogą oszacować, ile zapłacimy w skali miesiąca, kwartału czy całego okresu kredytowania. Takie narzędzia okazują się niezwykle przydatne także dla tych, którzy już spłacają kredyt i rozważają refinansowanie lub wcześniejszą spłatę swojego zobowiązania.

Decyzja o zaciągnięciu kredytu wiąże się z wieloma aspektami, które warto dokładnie rozważyć. Zrozumienie kosztów związanych z odsetkami może znacząco wpłynąć na nasze finanse w przyszłości.

Podczas podejmowania decyzji o zaciągnięciu kredytu, warto działać z rozwagą i zwracać uwagę na wszystkie związane z tym koszty. Odsetki od kredytu to jedynie jeden z wielu aspektów, które należy uwzględnić, jednak mają one kluczowe znaczenie dla ogólnej oceny opłacalności danej oferty. Jeśli masz czas i chęci to sprawdź, jak uniknąć błędów w rozliczeniu odsetek od pożyczki. Pamiętajmy, że dobry budżet domowy powinien mieć z góry określoną kwotę, którą jesteśmy w stanie przeznaczyć na spłatę kredytu, aby uniknąć niepotrzebnego stresu związanego z finansami.

Jak obliczyć odsetki od kredytu: skuteczny przewodnik

W poniższym przewodniku otrzymasz szczegółowe informacje na temat obliczania odsetek od kredytu. Ten tekst opisuje kluczowe kroki, które pomogą Ci zrozumieć, jak samodzielnie obliczyć kwotę naliczanych odsetek. Uwzględnimy przy tym istotne czynniki, takie jak oprocentowanie i czas spłaty. Dodatkowo poznasz praktyczny przykład, który ułatwi zastosowanie teorii w praktyce.

- Określenie kwoty kapitału do spłaty (KPK) – Na początku zidentyfikuj całkowitą kwotę kredytu, którą pożyczyłeś od banku, oraz ewentualne spłaty kapitałowe, które już zostały dokonane. Następnie ustal aktualną kwotę kapitału pozostałą do spłaty.

- Ustalenie oprocentowania kredytu (r) – Kolejnym krokiem jest sprawdzenie rocznej stopy procentowej kredytu, wyrażonej w skali rocznej. Na przykład, gdy wynosi ona 6%, przekształć ją do formy dziesiętnej (0,06), co później bardzo ułatwi obliczenia.

- Określenie liczby dni miesiąca (n) – Warto zdecydować, za jaki okres chcesz obliczyć odsetki. Ustal liczbę dni w danym miesiącu; na przykład, jeśli miesiąc, którego dotyczą obliczenia, ma 30 dni, wykorzystaj tę wartość.

- Wybór liczby dni w roku (Y) – Rozważ, czy rok, za który dokonujesz obliczenia, ma 365, czy 366 dni. Zazwyczaj przyjmuje się 365 dni w przypadku lat nieprzestępnych. To ważne dla dalszych kroków.

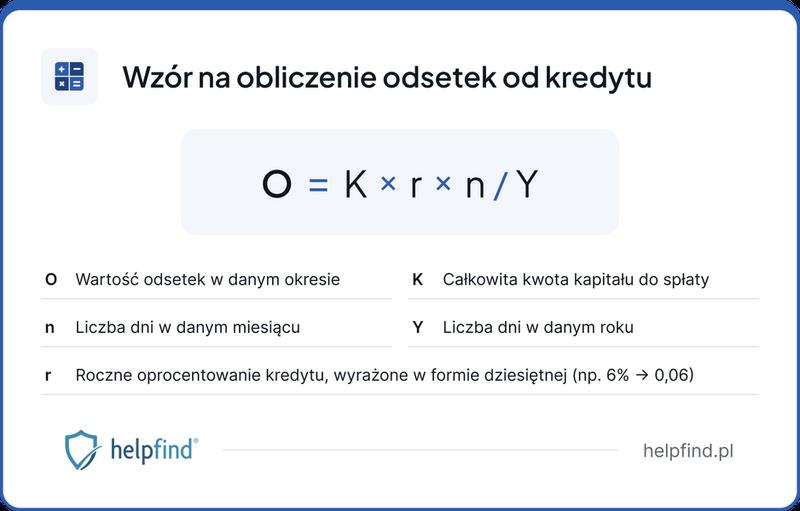

- Obliczanie odsetek (O) – Teraz użyj wzoru:

O = KPK x r x n / YPodstawiając wartości, uzyskasz całkowitą kwotę odsetek za dany miesiąc. Na przykład, przy kapitale 100 000 zł, oprocentowaniu 6% i miesiącu 30 dni, obliczysz:

O = 100000 x 0,06 x 30 / 365 = 493 złW ten sposób dowiesz się, że w tym przypadku odsetki wyniosą 493 zł.

Jakie są różnice między ratami stałymi a malejącymi w kontekście odsetek?

W poniższej liście przedstawiono kluczowe różnice między ratami stałymi a malejącymi, zwracając uwagę na odsetki, które mają istotny wpływ na całkowity koszt kredytu. Zrozumienie tych różnic stanie się kluczowe dla podejmowania przemyślanych decyzji finansowych związanych z zaciąganiem kredytów.

- Raty stałe:

Raty stałe, znane również jako raty annuitetowe, to sposób spłaty kredytu, w którym wysokość raty pozostaje niezmienna przez cały okres umowy kredytowej. Na początku spłaty raty zawierają wyższy udział części odsetkowej, a z biegiem czasu rośnie część kapitałowa. Ten model spłaty cieszy się dużą popularnością, ponieważ ułatwia zarządzanie budżetem. Dzięki temu kredytobiorcy mogą zaplanować swoje wydatki, mając zapewnioną stabilność wysokości raty. Warto jednak zauważyć, że raty stałe mogą generować wyższe całkowite odsetki, co sprawia, że ich ostateczny koszt może być wyższy w porównaniu do rat malejących. - Raty malejące:

W przypadku rat malejących wysokość raty na początku spłaty jest większa, a z czasem maleje. W tych rat całkowita kwota kapitału spłacana jest w każdej racie, a odsetki naliczają się tylko na pozostałą sumę kapitału. Dzięki temu, przy spłacie takiego kredytu, całkowity koszt zobowiązania okazuje się niższy, co prowadzi do oszczędności na odsetkach. Należy jednak pamiętać, że wyższa początkowa rata może stanowić wyzwanie dla niektórych kredytobiorców, co sprawia, że ten model bywa mniej popularny. - Wybór odpowiedniego modelu spłaty:

Decyzja o wyborze między ratami stałymi a malejącymi powinna opierać się na indywidualnych możliwościach finansowych kredytobiorcy oraz jego preferencjach. Osoby preferujące stabilność płatności i przewidywalność mogą skłaniać się ku ratom stałym. Z drugiej strony, kredytobiorcy, którzy mogą pozwolić sobie na wyższe wydatki na początku okresu kredytowania, z pewnością skorzystają na oszczędnościach płynących z wyboru rat malejących.

Kalkulatory online – jak ułatwiają obliczanie odsetek i całkowitych kosztów kredytu?

Kalkulatory online to narzędzia, które naprawdę pomagają każdemu zrozumieć zawirowania związane z kredytami. Jeśli masz chwilę, sprawdź, jakie są kluczowe informacje o gwarancjach i ryzykach w ubezpieczeniowych funduszach kapitałowych. Osobiście używam tych rozwiązań, aby szybko obliczyć wysokość odsetek oraz całkowite koszty kredytu. Wystarczy, że wprowadzę podstawowe dane, takie jak kwota kredytu, oprocentowanie oraz czas spłaty, a kalkulator natychmiast generuje wyniki. Dzięki temu mogę porównywać oferty różnych banków, co pozwala mi lepiej ocenić, która z nich będzie najkorzystniejsza. W końcu, przy rosnących stopach procentowych, nawet drobne różnice mogą przekładać się na znaczące oszczędności.

Korzystanie z kalkulatorów online ma wiele zalet, w tym ich dużą intuicyjność. Już nie muszę martwić się skomplikowanymi wzorami matematycznymi, które często przysparzają bólu głowy. Narzędzia te prezentują wyniki w przejrzysty sposób, co ułatwia mi zrozumienie nie tylko wysokości rat, ale również struktury odsetkowej, a więc tego, jak różne składniki kredytu wpływają na całkowity koszt. Dzięki temu mogę lepiej zaplanować swój budżet oraz uniknąć niespodzianek podczas spłaty kredytu. Co więcej, wiele kalkulatorów uwzględnia dodatkowe koszty, takie jak prowizje czy ubezpieczenia, co pozwala mi zobaczyć pełny obraz mojej sytuacji finansowej.

Kalkulatory online ułatwiają efektywne zarządzanie finansami kredytowymi

Warto również podkreślić, że kalkulatory online są dostępne 24/7, co daje mi możliwość przeprowadzania obliczeń w dogodnym dla mnie czasie. Kiedy zbliża się termin spłaty, mogę szybko zweryfikować, ile jeszcze muszę zapłacić. Dzięki temu mam szansę rozważyć wcześniejszą spłatę lub refinansowanie kredytu, co może przynieść oszczędności na odsetkach. Dodam, że kalkulatory te przydają się nie tylko podczas zaciągania nowych kredytów, ale także wspierają osoby, które już są w trakcie spłaty. Umożliwiają one analizę opcji nadpłaty, co daje większą kontrolę nad finansami.

Podsumowując, kalkulatory online to niezwykle pomocne narzędzia, które zdecydowanie ułatwiają życie każdemu kredytobiorcy. Dzięki nim mogę szybko i efektywnie zarządzać swoimi finansami, obliczając odsetki oraz całkowite koszty związane z kredytami. W dobie rosnących stóp procentowych, znajomość tych narzędzi pozwala mi podejmować lepsze decyzje oraz oszczędzać pieniądze na każdym etapie spłaty kredytu. Warto korzystać z tych rozwiązań, zamiast błądzić w niepewności związanej z finansowymi zobowiązaniami.

| Zalety kalkulatorów online | Opis |

|---|---|

| Intuicyjność | Proste wprowadzanie danych, bez potrzeby skomplikowanych obliczeń. |

| Przejrzystość wyników | Łatwe zrozumienie wysokości rat i struktury odsetkowej. |

| Dostępność 24/7 | Możliwość obliczeń w dogodnym czasie. |

| Analiza kosztów dodatkowych | Uwzględnienie prowizji i ubezpieczeń w obliczeniach. |

| Wsparcie w spłacie kredytów | Możliwość analizy opcji nadpłaty i refinansowania kredytu. |

| Oszczędności | Pomoc w rodzinie lepszych decyzji finansowych oraz oszczędzaniu na odsetkach. |

Ciekawostką jest, że niektóre kalkulatory online oferują porównanie różnych scenariuszy spłaty kredytu, co pozwala użytkownikom zobaczyć, jak zmiana kwoty raty lub długości okresu spłaty wpływa na całkowite koszty odsetek. Dzięki temu można lepiej dostosować warunki kredytu do swoich możliwości finansowych.

Rzeczywista roczna stopa oprocentowania (RRSO) – co to jest i jak ją obliczyć?

Rzeczywista roczna stopa oprocentowania, w skrócie RRSO, stanowi jeden z kluczowych terminów, z którymi warto się zapoznać, zwłaszcza gdy myślimy o wzięciu kredytu. Dzięki RRSO możemy oszacować całkowite koszty związane z danym zobowiązaniem finansowym. Innymi słowy, ta procentowa wartość uwzględnia nie tylko odsetki, ale również wszelkie dodatkowe opłaty, takie jak prowizje czy koszty ubezpieczeń. Wartości te sprawiają, że porównywanie ofert kredytów staje się znacznie prostsze i bardziej przejrzyste. Należy zatem przywiązać szczególną wagę do tego wskaźnika, aby nie dać się zwieść kuszącym „niskim” odsetkom, które w praktyce mogą okazać się niekorzystne w całkowitym rozrachunku finansowym.

Obliczanie Rzeczywistej Rocznej Stopy Oprocentowania bierze pod uwagę wszystkie koszty, które kredytobiorca ponosi w ciągu roku, co sprawia, że jest bardziej kompleksowym podejściem do kosztów kredytu niż jedynie analizowanie nominalnego oprocentowania. Jak już tu wpadłeś to sprawdź, jak obliczyć raty kredytu i zyski z lokat. Aby uzyskać RRSO, posługujemy się określonym wzorem, który uwzględnia kwoty wypłat, spłat oraz czas trwania kredytu. Kluczowym elementem jest podanie wyniku jako wartości procentowej rocznej, co umożliwia łatwą analizę i porównanie różnych ofert.

Rzeczywistą roczną stopę oprocentowania obliczamy według określonego wzoru

Wyliczanie RRSO opiera się na kilku podstawowych założeniach. Po pierwsze, umowa o kredyt powinna trwać przez czas, na który została zawarta. Po drugie, wszystkie płatności muszą odbywać się w wyznaczonych terminach. Terminologia używana we wzorze RRSO odgrywa kluczową rolę. Ważne są takie elementy jak kwoty wypłat dokonywanych przez kredytodawcę oraz spłat, które my jako kredytobiorcy wniesiemy. Ostateczna wartość RRSO zależy zatem od tych kwot oraz czasu między wypłatami a spłatami. Niemniej jednak, warto pamiętać, że precyzyjne obliczenie tego wskaźnika wymaga uwagi i może być nieco skomplikowane, dlatego wielu z nas korzysta z kalkulatorów online, które zdecydowanie ułatwiają proces.

Należy podkreślić, że Rzeczywista Roczna Stopa Oprocentowania ma ogromne znaczenie nie tylko na etapie wyboru odpowiedniego kredytu, ale także podczas jego spłaty. Dzięki temu wskaźnikowi mogę zrozumieć, ile tak naprawdę kosztuje mnie korzystanie z danego kredytu. Oprócz tego, banki często zmieniają swoje oferty, dlatego regularne porównywanie RRSO różnych produktów finansowych staje się niezwykle istotne. Takie podejście nie tylko pozwala zaoszczędzić, lecz także pomaga podejmować świadome decyzje finansowe, co w dzisiejszych czasach jest kluczowe. W końcu każdy grosz ma znaczenie, szczególnie gdy planujemy większe wydatki lub inwestycje w przyszłość.

Ciekawostką jest, że w Polsce instytucje finansowe są zobowiązane do podawania Rzeczywistej Rocznej Stopy Oprocentowania w reklamach oraz ofertach kredytów, co ma na celu ochronę konsumentów i umożliwienie im dokonania lepszego wyboru.

Źródła:

- https://www.creditspace.pl/odsetki-od-kredytu/

- https://businessinsider.com.pl/poradnik-finansowy/kredyty/odsetki-od-kredytu-gotowkowego-czym-sa-odsetki-kredytu-i-jak-je-obliczyc/4w09efe

- https://www.allianz.pl/pl_PL/poradniki/dom-i-mieszkanie/jak-obliczyc-rate-kredytu-hipotecznego.html

- https://www.biegigorskie.pl/finanse/wzor-jak-obliczyc-odsetki-od-pozyczki/

- https://www.velobank.pl/przewodnik-finansowy/praktycznie-o-finansach/ile-wyniesie-rata-kredytu-jak-obliczyc-oprocentowanie-kredytu.html