Rzeczywista Roczna Stopa Oprocentowania, znana jako RRSO, stanowi niezwykle ważny wskaźnik dla każdego, kto planuje zaciągnięcie kredytu lub pożyczki. To właśnie ten wskaźnik pozwala zrozumieć rzeczywiste koszty związane z takim zobowiązaniem. Dzięki niemu możemy z łatwością porównać różne oferty finansowe, wybierając te, które oferują najkorzystniejsze warunki. Posiadając wiedzę na temat RRSO, stajemy się bardziej świadomymi konsumentami, a to z kolei pomaga uniknąć nieprzyjemnych niespodzianek w przyszłości oraz lepiej planować nasze finanse.

- Rzeczywista Roczna Stopa Oprocentowania (RRSO) jest kluczowym wskaźnikiem oceny kosztów kredytu lub pożyczki.

- RRSO uwzględnia oprocentowanie nominalne, prowizje, ubezpieczenia i inne opłaty, co czyni go bardziej miarodajnym niż samo oprocentowanie.

- Niższe RRSO oznacza niższe całkowite koszty pożyczki, co korzystnie wpływa na finanse konsumenta.

- RRSO powinno być analizowane w kontekście innych aspektów oferty, takich jak warunki spłaty i dodatkowe opłaty.

- Porównywanie RRSO różnych ofert ułatwia wybór najkorzystniejszej opcji finansowej.

- Oprocentowanie nominalne jest tylko częścią całkowitych kosztów kredytu; ważne są także dodatkowe koszty, takie jak prowizje czy opłaty przygotowawcze.

- Istnieją strategie obniżania RRSO i redukcji kosztów kredytowych, takie jak porównywanie ofert, negocjowanie warunków czy refinansowanie kredytu.

Warto również podkreślić, że RRSO uwzględnia nie tylko oprocentowanie nominalne, ale także wszelkie prowizje i dodatkowe opłaty. Z tego powodu, aby wyliczyć RRSO, bierze się pod uwagę wszystkie koszty związane z pożyczką, co sprawia, że jest to wskaźnik bardziej miarodajny niż sam poziom oprocentowania. Jak już schodzimy na ten temat to poznaj istotne informacje o ubezpieczeniowych funduszach kapitałowych. Gdy znamy wartość RRSO, łatwiej ocenić, jakie będą całkowite koszty kredytu. Zauważmy, iż im niższe RRSO, tym więcej pieniędzy zostaje w naszym portfelu po spłacie zobowiązania, co z pewnością stanowi ogromną korzyść.

RRSO to nie tylko liczby – to klucz do wyboru właściwej oferty

Niemniej musimy pamiętać, że RRSO nie jest jedynym czynnikiem, który powinien wpływać na naszą decyzję o wyborze kredytu. Warto zwrócić uwagę na inne istotne aspekty, takie jak warunki spłaty, dodatkowe opłaty czy możliwość negocjacji. Czasami podobne oferty mogą się różnić przede wszystkim wysokością RRSO; jednakże przy bardziej elastycznych warunkach spłaty mogą okazać się korzystniejsze, nawet jeśli ich RRSO jest nieco wyższe. Dlatego przed podjęciem decyzji warto dokładnie przeanalizować wszystkie dostępne opcje i zastanowić się, co tak naprawdę jest dla nas najważniejsze.

Reasumując, Rzeczywista Roczna Stopa Oprocentowania to narzędzie, które pozwala na bardziej świadome podejście do zaciągania kredytów. Znajomość tego wskaźnika, a także umiejętność jego interpretacji znacząco zwiększa nasze szanse na znalezienie najkorzystniejszej oferty finansowej. Zdecydowanie warto poświęcić chwilę na zapoznanie się z tym parametrem oraz porównać dostępne oferty, aby podjąć najlepszą decyzję dla naszych finansów.

Jak zrozumienie RRSO wpływa na całkowity koszt pożyczki?

Zrozumienie Rzeczywistej Rocznej Stopy Oprocentowania, w skrócie RRSO, ma kluczowe znaczenie dla każdego, kto planuje zaciągnąć kredyt lub pożyczkę. Często spotykam osoby, które koncentrują się jedynie na nominalnym oprocentowaniu, nie zdając sobie sprawy, jak istotne jest RRSO. Ten wskaźnik pozwala lepiej pojąć całkowity koszt zobowiązania w ujęciu rocznym. Dzięki niemu możemy łatwiej porównywać różne oferty kredytowe i tym samym zadbać o wybór najkorzystniejszej finansowo opcji. Warto poświęcić chwilę na naukę, aby dostosować te wartości do własnych potrzeb.

Podczas analizy różnych propozycji często dostrzegam, że RRSO skondensowany w sobie uwzględnia wszystkie koszty związane z kredytem lub pożyczką, w tym oprocentowanie, prowizje oraz inne opłaty. W praktyce oznacza to, że im niższe RRSO, tym tańsze zobowiązanie. Jednakże w wielu przypadkach możemy natknąć się na oferty z pozornie niskim oprocentowaniem, które, po dodaniu wysokich kosztów dodatkowych, okazują się mniej korzystne niż propozycje z nieco wyższym oprocentowaniem, ale z niższym RRSO. Warto zatem zrozumieć wszystkie składowe tego wskaźnika, aby uniknąć nieprzyjemnych niespodzianek w przyszłości.

RRSO jako klucz do zrozumienia całkowitego kosztu kredytu

Patrząc na całkowite koszty kredytu, RRSO staje się szczególnie istotne, gdy porównujemy różne oferty z różnym okresem kredytowania. Czasami niższe RRSO może dostarczyć więcej informacji o ofercie niż całkowity koszt kredytu. Na przykład kredyt hipoteczny na długi okres może charakteryzować się wyższym całkowitym kosztem, ale niższym RRSO, co sprawia, że jego spłata jest na co dzień znacznie bardziej przystępna. To pokazuje, że nie tylko wybór oferty z najniższym RRSO ma znaczenie, ale także dostosowanie jej do własnych preferencji oraz możliwości finansowych.

Oto kluczowe składowe Rzeczywistej Rocznej Stopy Oprocentowania:

- Oprocentowanie nominalne: podstawowa stopa procentowa, która określa koszt kredytu.

- Prowizje: opłaty, które banki pobierają za udzielenie kredytu.

- Ubezpieczenia: koszty związane z dodatkowym ubezpieczeniem kredytu.

- Inne opłaty: wszelkie dodatkowe koszty, które mogą się pojawić w umowie kredytowej.

Analizując RRSO, podejmuję bardziej świadome decyzje, co przyczynia się do lepszego zarządzania finansami. Ostatecznie, za każdym razem, gdy staję przed decyzją o zaciągnięciu kredytu, upewniam się, że znam wszystkie szczegóły dotyczące RRSO oraz całkowitego kosztu kredytu. Dzięki temu czuję się pewniej i mogę unikać niepotrzebnych wydatków, które często kumulują się, gdy nie zwraca się uwagi na wszystkie aspekty oferty. Rzeczywista Roczna Stopa Oprocentowania staje się moim sprzymierzeńcem w trudnej drodze do odpowiedzialnego finansowania.

Ciekawostką jest to, że w przypadku niektórych pożyczek krótkoterminowych, jak chwilówki, RRSO może osiągać astronomiczne wartości, sięgające nawet kilku tysięcy procent rocznie, co może zaskakiwać osoby, które nie zdają sobie sprawy z realnych kosztów takiego zadłużenia.

Różnice w kosztach kredytów: co oznacza oprocentowanie roczne w praktyce?

Rodzaj finansowania naszych marzeń, takich jak zakup mieszkania czy nowego samochodu, często wiąże się z koniecznością zaciągania kredytów. Warto zatem zrozumieć, że koszt tych zobowiązań nie ogranicza się jedynie do oprocentowania. W rzeczywistości Rzeczywista Roczna Stopa Oprocentowania (RRSO) pełni rolę kluczowego wskaźnika, który pozwala na oszacowanie całkowitego kosztu kredytu. Jak już schodzimy na ten temat, sprawdź, jak odliczyć odsetki od kredytu jako koszt. RRSO uwzględnia nie tylko oprocentowanie nominalne, ale również prowizje oraz wszelkie inne opłaty, które mogą pojawić się w trakcie spłaty zobowiązania. Dlatego, aby lepiej zrozumieć oferty kredytowe, warto zwrócić szczególną uwagę na ten parametr.

W praktyce RRSO ułatwia porównywanie różnych ofert kredytowych w sposób bardziej przejrzysty. Dzięki temu możemy zyskać wiedzę na temat tego, że różne banki proponują nam różne oprocentowania, jednak to RRSO wskaże, która z tych ofert jest naprawdę korzystniejsza. Jeśli masz chwilę to sprawdź, jak spadek oprocentowania kredytów hipotecznych może wpłynąć na Twoje finanse. Ostatecznie, największy wpływ na to ma wysokość dodatkowych kosztów, takich jak prowizja czy obowiązkowe ubezpieczenie.

Rzeczywista Roczna Stopa Oprocentowania jako kluczowy wskaźnik całkowitych kosztów kredytu

Zrozumienie elementów składających się na RRSO stanowi klucz do podejmowania świadomych decyzji finansowych. Oprocentowanie nominalne to tylko część całkowitych kosztów. W rachunku kosztów kredytu należy uwzględnić także prowizje, opłaty przygotowawcze oraz wydatki na usługi dodatkowe. Pamiętajmy, że RRSO nie bierze pod uwagę wydatków opcjonalnych, takich jak dodatkowe ubezpieczenie. Dlatego warto dokładnie zbadać wszystkie aspekty kredytu, aby uniknąć nieprzyjemnych niespodzianek. Im niższe RRSO, tym korzystniejsza staje się oferta, ale nie można zapominać o całkowitym koszcie kredytu, który pokazuje, ile tak naprawdę zapłacimy bankowi po spłacie zobowiązania.

Warto pamiętać, że odpowiedni wybór kredytu to nie tylko kwestia oprocentowania, ale przede wszystkim analiza RRSO. To ona pozwala na optymalizację wydatków na przyszłość.

Podsumowując, zrozumienie różnic w kosztach kredytów oraz umiejętność analizy Rzeczywistej Rocznej Stopy Oprocentowania są niezbędne, aby podejmować mądre decyzje finansowe. Warto czasami skorzystać z kalkulatorów kredytowych, które ułatwią szybkie i precyzyjne obliczenia.

| Element | Opis |

|---|---|

| Oprocentowanie nominalne | Podstawowa stawka procentowa, która jest stosowana do obliczania odsetek od pożyczonej kwoty. |

| Rzeczywista Roczna Stopa Oprocentowania (RRSO) | Kluczowy wskaźnik całkowitych kosztów kredytu, uwzględniający oprocentowanie, prowizje i inne opłaty. |

| Prowizje | Dodatkowe opłaty, które banki mogą naliczać za udzielenie kredytu. |

| Opłaty przygotowawcze | Koszty związane z przygotowaniem dokumentacji kredytowej. |

| Wydatki na usługi dodatkowe | Koszty związane z dodatkowymi usługami, które mogą być wymagane przy zaciąganiu kredytu. |

| Ubezpieczenie | Może być wymagane przez bank, lecz nie jest uwzględniane w RRSO, jeśli jest opcjonalne. |

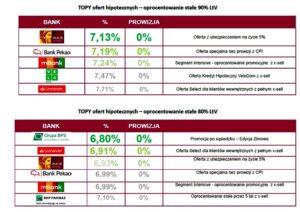

Ciekawostką jest, że różnice w Rzeczywistej Rocznej Stopie Oprocentowania (RRSO) pomiędzy różnymi ofertami kredytowymi mogą sięgać nawet kilku punktów procentowych, co w dłuższej perspektywie czasu przekłada się na znaczące oszczędności lub dodatkowe koszty dla kredytobiorcy.

Strategie na obniżenie RRSO i redukcję kosztów kredytowych

Na poniższej liście znajdziesz szczegółowe strategie, które pomogą obniżyć Rzeczywistą Roczną Stopę Oprocentowania (RRSO) oraz zredukować koszty kredytowe. Wdrożenie tych kroków pozwoli kredytobiorcom wybrać bardziej korzystne oferty i zmniejszyć ogólne wydatki związane z zaciągniętymi zobowiązaniami.

-

Porównaj oferty kredytów z różnych banków

Zanim podejmiesz decyzję o wyborze konkretnej oferty kredytowej, dokładnie przeanalizuj i porównaj dostępne opcje na rynku. Szczególnie zwróć uwagę na wysokość RRSO oraz całkowity koszt kredytu. Upewnij się, że porównujesz oferty o tej samej kwocie kredytu, ale z różnym czasem spłaty, co sprawi, że Twoja analiza będzie bardziej miarodajna. Wykorzystaj porównywarki kredytowe, aby zyskać szybką i efektywną analizę wielu ofert naraz. -

Negocjuj warunki kredytu

Kiedy składacie wniosek o kredyt, zwłaszcza hipoteczny, warto spróbować wynegocjować korzystniejsze warunki z bankiem. Nawet najmniejsza redukcja oprocentowania może znacząco obniżyć RRSO oraz całkowity koszt kredytu. Przygotuj się do rozmowy z konsultantem, zbierając informacje o konkurencyjnych ofertach, które mogą wspierać Twoje argumenty w negocjacjach. -

Skorzystaj z refinansowania kredytu

Monitoruj swoją sytuację finansową oraz obserwuj zmiany na rynku. Jeżeli po kilku latach spłaty kredytu zauważysz, że RRSO w nowoczesnych ofertach finansowania jest niższe, rozważ refinansowanie swojego zobowiązania. Wzrost poprawy historii kredytowej lub zmiany w tętniącym rynku mogą prowadzić do nowych korzystnych warunków, które przyniosą oszczędności w całkowitym koszcie zobowiązania. -

Wybierz dłuższy okres spłaty

Choć może się to wydawać paradoksalne, wydłużenie okresu spłaty rzeczywiście może pomóc obniżyć RRSO na poziomie miesięcznych płatności. Mniejsza rata miesięczna zwiększa Twoją płynność finansową. Mimo to, pamiętaj, że całkowity koszt kredytu się zwiększa, dlatego tę strategię warto stosować rozważnie, zwłaszcza gdy zależy Ci na zmniejszeniu miesięcznych wydatków. -

Zwróć uwagę na dodatkowe opłaty

Upewnij się, że świadomie oceniasz wszystkie koszty związane z kredytem. RRSO nie ogranicza się tylko do oprocentowania, ale obejmuje także prowizje, opłaty administracyjne oraz koszty ubezpieczenia. Analizuj oferty pod kątem tych dodatkowych wydatków, aby dokonać wyboru najbardziej korzystnej opcji z najniższymi całkowitymi kosztami.

Źródła:

- https://www.bankier.pl/smart/rrso-czym-jest-i-jak-obliczyc-dla-kredytu-wzor

- https://www.pekao.com.pl/poradnik/kredytowe-abc/co-to-jest-RRSO.html

- https://www.santanderconsumer.pl/edukacja-finansowa/kredyty/calkowity-koszt-kredytu-od-czego-zalezy

Pytania i odpowiedzi

Co to jest Rzeczywista Roczna Stopa Oprocentowania (RRSO)?

Rzeczywista Roczna Stopa Oprocentowania, znana jako RRSO, to wskaźnik, który pozwala zrozumieć rzeczywiste koszty związane z kredytem lub pożyczką. Uwzględnia nie tylko oprocentowanie nominalne, ale również wszelkie prowizje i dodatkowe opłaty, co czyni go miarodajnym narzędziem do porównywania ofert finansowych.

Dlaczego RRSO jest ważniejsze niż samo oprocentowanie nominalne?

RRSO uwzględnia wszystkie koszty związane z pożyczką, co sprawia, że jest bardziej rzetelnym wskaźnikiem niż samo oprocentowanie nominalne. Dzięki RRSO możemy lepiej ocenić całkowite koszty kredytu i uniknąć pułapek związanych z dodatkowymi opłatami.

Jakie elementy składają się na RRSO?

Na RRSO wpływają różne komponenty, takie jak oprocentowanie nominalne, prowizje, opłaty przygotowawcze oraz ewentualne koszty dodatkowych usług. Zrozumienie tych składowych pozwala na świadome podjęcie decyzji o wyborze kredytu.

W jaki sposób można zmniejszyć Rzeczywistą Roczną Stopę Oprocentowania?

Aby obniżyć RRSO, warto porównać oferty różnych banków, negocjować warunki kredytu oraz zainteresować się refinansowaniem. Zmiany w sytuacji finansowej lub na rynku mogą prowadzić do korzystniejszych warunków, które przyczynią się do zmniejszenia kosztów zobowiązania.

Jak RRSO może wpływać na decyzję o zaciągnięciu kredytu?

RRSO odgrywa kluczową rolę przy wyborze odpowiedniego kredytu, ponieważ pozwala na realne porównanie kosztów różnych ofert. Wybór kredytu z niższym RRSO może prowadzić do znacznych oszczędności w perspektywie czasu, dlatego warto zwrócić na ten wskaźnik szczególną uwagę przed podjęciem decyzji.