Indywidualne Konto Emerytalne (IKE) stanowi jedno z najciekawszych narzędzi, które powstały z myślą o osobach planujących dodatkowe oszczędzanie na emeryturę. Główną zaletą IKE jest to, że zgromadzone środki korzystają ze zwolnienia z podatku od zysków kapitałowych, powszechnie nazywanego „podatkiem Belki”, pod warunkiem, że wypóźone środki są zrealizowane po ukończeniu 60. roku życia. Wprowadzone w 2005 roku, IKE ma za zadanie zaspokoić potrzebę dodatkowych oszczędności, które w przyszłości będą uzupełniać emeryturę wypłacaną przez ZUS.

Fundusze inwestycyjne zyskują na IKE dzięki różnorodności

Nie można pominąć kluczowego aspektu IKE, który polega na tym, że fundusze inwestycyjne także mogą z niego korzystać. Dzięki IKE fundusze te oferują swoim klientom atrakcyjniejsze warunki inwestycyjne poprzez wprowadzenie mechanizmu zwolnienia z podatków. W praktyce oznacza to, że inwestując w ramach IKE, klienci mają szansę uniknąć opodatkowania zysków z dywidend, odsetek czy sprzedaży papierów wartościowych. Taka możliwość potrafi znacząco zwiększyć efektywność inwestycji na dłuższą metę.

Fundusze inwestycyjne, które podejmują decyzję o oferowaniu IKE, zyskują szansę na tworzenie różnorodnych portfeli inwestycyjnych, przyciągając zarówno konserwatywnych, jak i bardziej agresywnych inwestorów. Dzięki tej elastyczności klienci mogą wybierać fundusz, który najlepiej odpowiada ich strategii inwestycyjnej oraz akceptowanym poziomom ryzyka. Taki wybór to ogromne ułatwienie, zwłaszcza że IKE ma na celu zwiększenie oszczędności na emeryturę poprzez maksymalne wykorzystanie dostępnych ulg podatkowych.

Ike jako długoterminowa opcja inwestycyjna dla funduszy

Szczególnym atutem inwestowania za pośrednictwem IKE jest jego długoterminowy charakter. Dzięki skorzystaniu z IKE, fundusze inwestycyjne skutecznie przyciągają klientów, którzy myślą o przyszłości i pragną pomnożyć swoje oszczędności na emeryturę. Skoro już poruszamy się w tym temacie to poznaj różnice między funduszami akcyjnymi, obligacyjnymi i mieszanymi. Oferując portfele obejmujące różnorodne klasy aktywów – od akcji, przez obligacje, po fundusze ETF – fundusze inwestycyjne nie tylko spełniają oczekiwania klientów, ale również wykorzystują korzystne aspekty podatkowe dostępne w ramach IKE.

Jak towarzystwa funduszy inwestycyjnych mogą utworzyć IKE? Oto, co musisz wiedzieć!

W tej liście znajdziesz kluczowe informacje dotyczące możliwości zakupu Indywidualnych Kont Emerytalnych (IKE) przez towarzystwa funduszy inwestycyjnych. Każdy z poniższych punktów przedstawia szczegóły, które pomogą Ci lepiej zrozumieć ofertę wzbogacającą Twoje oszczędności na emeryturę.

- Czym jest IKE? – Indywidualne Konto Emerytalne stanowi program oszczędnościowy, który stworzono z myślą o osobach pragnących gromadzić fundusze na emeryturę. Dzięki IKE możesz korzystać z ulg podatkowych, co zwalnia Cię z konieczności płacenia podatku dochodowego od zysków kapitałowych (znanego jako podatek Belki), o ile wypłacisz środki po ukończeniu 60 lat (lub 55 lat w przypadku osób, które uzyskały uprawnienia emerytalne). IKE pełni kluczową rolę w polskim systemie emerytalnym.

- Kto może założyć IKE? – Indywidualne Konto Emerytalne mogą zakładać osoby fizyczne, które ukończyły 16 lat. Osoby, które nie osiągnęły jeszcze tego wieku, mogą wpłacać środki jedynie w roku, w którym uzyskają dochody z pracy. Co więcej, każdy oszczędzający ma prawo do posiadania tylko jednego IKE, co sprawia, że nie musisz zarządzać kilkoma rachunkami w różnych instytucjach.

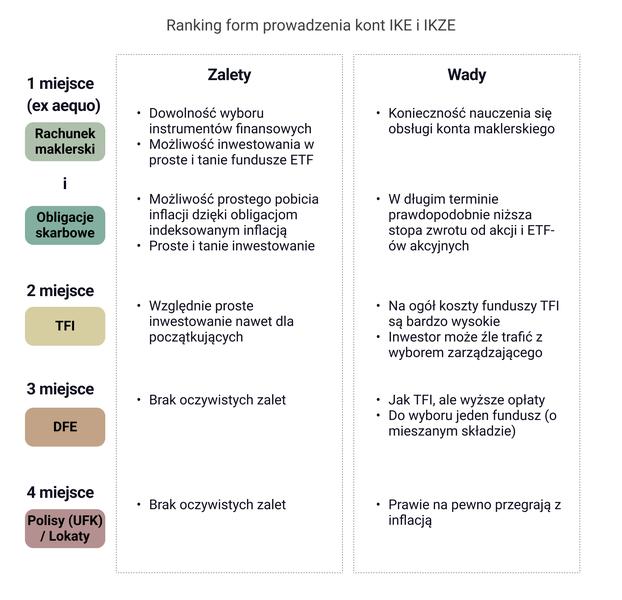

- Jakie są formy IKE? – Istnieje wiele typów IKE, które możesz założyć w różnych instytucjach. Możesz skorzystać z oferty towarzystw funduszy inwestycyjnych (TFI), banków, domów maklerskich oraz zakładów ubezpieczeń. W przypadku TFI Twoje oszczędności będą inwestowane w jednostki funduszy inwestycyjnych, co z kolei pozwala na dywersyfikację ryzyka.

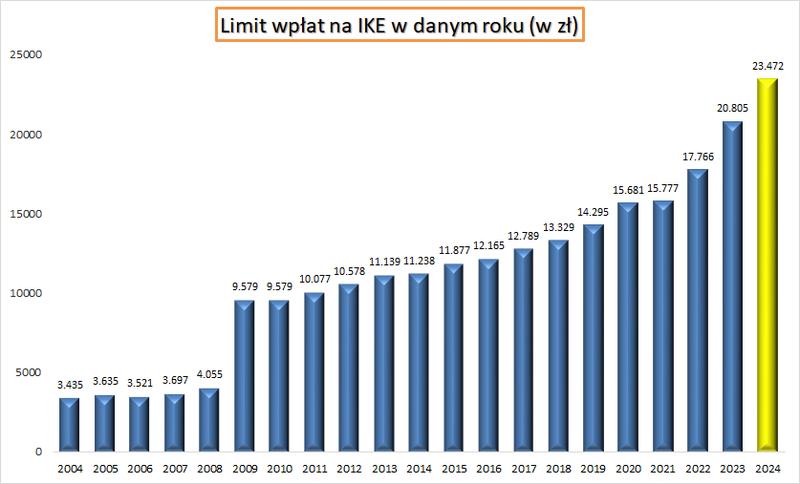

- Jakie są limity wpłat na IKE? – Co roku obowiązują określone ograniczenia dotyczące wysokości wpłat na IKE, które maksymalnie wynoszą 300% prognozowanego przeciętnego miesięcznego wynagrodzenia w Polsce. Na rok 2026 limit wyniesie 28 260 zł. Warto dodać, że osoby poniżej 18 roku życia mogą wpłacać jedynie kwoty odpowiadające ich dochodom z pracy.

- Dlaczego warto inwestować w IKE w TFI? – Inwestowanie w fundusze poprzez TFI w ramach IKE niesie za sobą wiele zalet. Po pierwsze, oprócz zwolnienia z podatku od zysków kapitałowych, masz możliwość korzystania z zarządzania inwestycjami przez profesjonalistów, co z kolei pozwala na efektywniejsze pomnażanie oszczędności. Ponadto klienci mają dostęp do bogatej oferty funduszy inwestycyjnych o różnych strategiach, co umożliwia dostosowanie portfela inwestycyjnego do indywidualnych potrzeb i preferencji.

- Jak założyć IKE w TFI? – Proces zakupu IKE można zrealizować na zasadzie pewnych kroków, które zależą od wybranej instytucji. Generalnie potrzebujesz podpisać umowę, wypełnić odpowiednie formularze oraz, w przypadku osób mających już konto IKE, złożyć deklarację o nieposiadaniu więcej niż jednego rachunku. Wiele TFI oferuje możliwość założenia IKE online, co znacznie ułatwia cały proces.

Podsumowując, IKE to znacznie więcej niż narzędzie do oszczędzania; to także znakomita okazja dla funduszy inwestycyjnych do zaproponowania klientom atrakcyjnych warunków inwestycyjnych. Jak już schodzimy na ten temat to sprawdź, jakie wsparcie oferują fundusze norweskie. Dzięki temu zarówno inwestorzy, jak i fundusze mogą korzystać na długofalowej współpracy skoncentrowanej na pomnażaniu oszczędności emerytalnych.

| Aspekt | Opis |

|---|---|

| Definicja IKE | Indywidualne Konto Emerytalne (IKE) to narzędzie do oszczędzania na emeryturę z podatkowymi ulgami. |

| Zwolnienie z podatku | Środki na IKE korzystają ze zwolnienia z podatku od zysków kapitałowych po ukończeniu 60. roku życia. |

| Rola funduszy inwestycyjnych | Fundusze inwestycyjne mogą korzystać z IKE, oferując atrakcyjniejsze warunki inwestycyjne. |

| Unikanie opodatkowania | Inwestując w ramach IKE, klienci unikają opodatkowania zysków z dywidend, odsetek czy sprzedaży papierów wartościowych. |

| Różnorodność portfeli | Fundusze oferujące IKE mogą tworzyć różnorodne portfele inwestycyjne, przyciągając różnych inwestorów. |

| Długoterminowy charakter | IKE wspiera długoterminowe inwestowanie, co przyciąga klientów planujących oszczędności emerytalne. |

| Klasy aktywów | Fundusze oferują portfele obejmujące różnorodne klasy aktywów, takie jak akcje, obligacje czy fundusze ETF. |

| Korzysci dla funduszy i inwestorów | IKE stwarza okazję dla funduszy do atrakcyjnych ofert, a inwestorzy zyskują na długofalowej współpracy. |

Limity wpłat na IKE: ile można zaoszczędzić na emeryturę?

Indywidualne Konto Emerytalne (IKE) stanowi jedno z najczęściej wybieranych narzędzi do oszczędzania na przyszłość, a jego głównym celem jest gromadzenie funduszy na emeryturę. Być może strona https://grupanokaut.pl/ pomoże ci zrozumieć kluczowe kwestie. Ten system działa jak tarcza podatkowa, ponieważ umożliwia inwestowanie bez konieczności płacenia podatku od zysków kapitałowych, popularnie nazywanego „podatkiem Belki”. Warto zatem dokładnie przyjrzeć się limitowi wpłat na IKE, który ustala się cyklicznie co roku. Dla wielu z nas maksymalne wpłaty składają się na znaczący wpływ na przyszłe oszczędności oraz komfort życia na emeryturze.

Co więcej, limit wpłat na IKE ustala się na podstawie przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej, co oznacza, że co roku mogą się zdarzać zmiany. Jeśli chodzi o osoby małoletnie, limity ograniczają się do kwot osiąganych z tytułu umowy o pracę. Natomiast dorośli oszczędzający mogą skorzystać z pełnego limitu, co otwiera przed nimi możliwości uzyskania znacznych oszczędności w dłuższym okresie. Dzięki długoterminowej reinwestycji zysków kapitałowych, nasze oszczędności mają szansę na wyraźny wzrost. A skoro o tym mówimy, odkryj, jak ilościowy próg rentowności może zwiększyć Twoje zyski.

Wysokość rocznego limitu wpłat na IKE ma kluczowe znaczenie dla potencjalnych oszczędności na emeryturę

Ważnym aspektem, o którym warto pamiętać, jest to, że niewykorzystane limity wpłat w danym roku po prostu przepadają. Dlatego osoby podejmujące decyzję odnośnie wysokości wpłaty muszą wcześniej zastanowić się, jaką kwotę są w stanie przeznaczyć na oszczędności emerytalne. Długoterminowe inwestowanie w ramach IKE okazuje się szczególnie korzystne, gdyż pozwala na pomnażanie funduszy bez bieżącego obciążenia podatkowego. W związku z tym warto dokładnie przemyśleć swoje możliwości i ustalić, jak najlepiej wykorzystać dostępne limity wpłat.

Oszczędzanie na emeryturę to nie tylko obowiązek, ale również inteligentna strategia, która wymaga staranności i przemyślenia. Z odpowiednim podejściem, możesz zapewnić sobie bezpieczną przyszłość.

Nie zapominajmy, że IKE to nie tylko mechanizm oszczędzania, ale także efektywne narzędzie inwestycyjne. W ramach IKE możemy zainwestować w różne instrumenty finansowe, co zwiększa potencjał osiągnięcia wysokich stóp zwrotu. Dzięki odpowiedniemu doborowi strategii inwestycyjnej, zbudujemy portfel, który w dłuższej perspektywie przyniesie nam satysfakcjonujący zysk na emeryturę. Ustalmy więc plan oszczędzania już dziś, aby w pełni wykorzystać możliwości, jakie oferuje IKE oraz zapewnić sobie komfortowe życie na starość.

Podatek od zysków kapitałowych na IKE: co zmienia wyniesienie ulgi?

Ostatnie zmiany dotyczące ulgi podatkowej na zyski z IKE (Indywidualne Konta Emerytalne) sprawiły, że temat ten zyskał ogromną popularność wśród osób planujących swoją przyszłość finansową. Wprowadzone rozwiązania niewątpliwie zwiększą atrakcyjność IKE jako formy oszczędzania na emeryturę. Jako osoba, która od lat inwestuje w różnorodne instrumenty finansowe, widzę w tej zmianie duże możliwości. Korzystający z IKE mogą teraz cieszyć się jeszcze większymi zyskami, unikając dotychczasowych obciążeń podatkowych.

Główne korzyści płynące z tej zmiany obejmują możliwość uniknięcia 19% podatku od zysków kapitałowych, co przez wiele lat ograniczało potencjalne zyski inwestorów. Dzięki temu ulga staje się istotnym wsparciem dla naszych oszczędności, a w perspektywie długoterminowej może przynieść znacznie lepsze rezultaty. A skoro już tu trafiłeś to sprawdź, które banki wprowadzają ujemne oprocentowanie. Inwestowanie poprzez IKE staje się teraz jeszcze bardziej opłacalne, ponieważ pozwala na przyjęcie bardziej agresywnej strategii inwestycyjnej, co z kolei przekłada się na efektywniejsze zyski oraz korzystny wpływ na nasz portfel emerytalny.

Zmiany przepisów dotyczących IKE niosą korzyści dla oszczędzających

Nie można zapominać, że aby skorzystać z nowych przepisów dotyczących zwolnienia podatkowego, należy spełnić określone warunki, takie jak regularne wpłaty przez minimum kilka lat. Niemniej jednak, dla świadomego inwestora to drobne ograniczenie nie stanowi problemu. Dzięki nowym regulacjom, inwestycje w IKE zyskują dodatkowe wsparcie, a zarówno ja, jak i moi znajomi, zyskaliśmy dodatkowy argument do namawiania innych do rozważenia tej formy oszczędzania. Z drugiej strony warto zwrócić uwagę na negatywne aspekty wcześniejszych przepisów, które mogły zniechęcać ludzi do korzystania z IKE. Teraz mamy szansę zniwelować te negatywne odczucia.

Podsumowując, zmiany związane z podatkiem od zysków kapitałowych na IKE wprowadziły realną wartość dodaną dla przyszłych emerytów. Dzięki nowym rozwiązaniom IKE może stać się kluczowym narzędziem w budowaniu naszej finansowej przyszłości. Każdy, kto myśli o emeryturze, powinien zastanowić się nad możliwością skorzystania z tej formy oszczędzania, a ja zdecydowanie zamierzam podążać tą drogą, starając się jak najlepiej wykorzystać możliwości, które przynosi nowe prawo.

Czy wiesz, że jeśli wycofasz środki z IKE po osiągnięciu wieku emerytalnego, możesz uniknąć jakichkolwiek obciążeń podatkowych, co czyni ją jedną z najbardziej korzystnych form oszczędzania emerytalnego w Polsce?

Gdzie i jak można założyć IKE: przewodnik krok po kroku

Indywidualne Konto Emerytalne (IKE) stanowi popularną formę oszczędzania na emeryturę, która umożliwia korzystanie z ulg podatkowych. W tej instrukcji przedstawimy szczegółowy przewodnik, jak założyć IKE, oraz omówimy kwestie, które warto przemyśleć przed podjęciem decyzji.

- Określenie celu i rodzaju IKE

Na początku należy się zastanowić, w jakim celu chcesz wykorzystać IKE. Choć IKE sprzyja odkładaniu na emeryturę, to może również służyć innym celom inwestycyjnym. Dlatego warto zdecydować, czy planujesz inwestować w fundusze inwestycyjne, akcje czy też obligacje. Twój wybór wpłynie na kolejne kroki, takie jak wybór instytucji finansowej.

- Wybór instytucji finansowej

Instytucje finansowe, które prowadzą IKE, to różnorodne podmioty, w tym banki, towarzystwa funduszy inwestycyjnych (TFI), domy maklerskie oraz zakłady ubezpieczeń. Przed podjęciem decyzji o wyborze danej instytucji, dokładnie porównaj oferty, zwracając szczególną uwagę na:

- opłaty i prowizje;

- ofertę inwestycyjną oraz dostępność instrumentów;

- opinie i oceny instytucji;

- możliwość prowadzenia konta online.

- Podpisanie umowy

Po dokonaniu wyboru instytucji, konieczne stanie się zawarcie umowy o prowadzenie IKE. Sprawdź, czy możesz to zrobić online, czy jednak wymagana jest osobista wizyta. Pamiętaj także, aby podpisać odpowiednie oświadczenia, w których zaznaczysz, że nie posiadasz innego IKE.

- Przygotowanie do wpłat

Przed dokonaniem wpłaty warto upewnić się, że znasz roczne limity wpłat. W 2026 roku limit wynosi 28 260 zł. Pamiętaj, żeby wpłacać maksymalnie tyle, ile wynosi Twój roczny limit. Ustal też minimalne oraz maksymalne kwoty wpłat oraz wszelkie dodatkowe wymagania.

- Dokonanie pierwszej wpłaty

Po otwarciu IKE przychodzi czas na dokonanie pierwszej wpłaty. Upewnij się, że spełniasz wszystkie wymagania dotyczące płatności i nie przekraczasz rocznego limitu. Wpłatę możesz zrealizować jednorazowo lub zlecić regularne przelewy.

- Monitorowanie inwestycji

Regularnie sprawdzaj stan swojego IKE oraz wyniki inwestycyjne. Dzięki temu będziesz mógł dostosować strategię inwestycyjną w zależności od zmieniającego się stanu rynku oraz własnych potrzeb.

- Wypłata środków

Gdy ukończysz 60. rok życia lub 55 lat, jeśli posiadasz uprawnienia emerytalne, możesz wypłacić zgromadzone środki bez podatku od zysków kapitałowych. Zaplanuj sposób wypłaty – decydując się na jednorazową wypłatę lub wypłatę w ratach, pamiętaj o możliwych potrąceniach związanych z wcześniejszą wypłatą przed spełnieniem odpowiednich warunków.

Pytania i odpowiedzi

Czym jest Indywidualne Konto Emerytalne (IKE)?

Indywidualne Konto Emerytalne (IKE) to program oszczędnościowy, który pozwala na gromadzenie funduszy na emeryturę, korzystając z ulg podatkowych. Dzięki IKE oszczędzający mogą uniknąć płacenia podatku dochodowego od zysków kapitałowych, jeśli wypłacają środki po osiągnięciu odpowiedniego wieku.

Kto może założyć IKE?

Ike mogą zakładać osoby fizyczne, które ukończyły 16 lat, a także osoby młodsze, które uzyskały dochody z pracy. Warto także zaznaczyć, że każdy oszczędzający może mieć tylko jedno IKE, co ułatwia zarządzanie finansami.

Jakie są korzyści z inwestowania w IKE w towarzystwach funduszy inwestycyjnych?

Inwestowanie w IKE za pośrednictwem towarzystw funduszy inwestycyjnych (TFI) oferuje szereg korzyści, takich jak zwolnienie z podatku od zysków kapitałowych oraz profesjonalne zarządzanie aktywami. Daje to inwestorom możliwość dostosowania portfela do ich indywidualnych potrzeb i strategii inwestycyjnych.

Jakie są limity wpłat na IKE?

Co roku obowiązują limity dotyczące wpłat na IKE, które na rok 2026 wynoszą 28 260 zł, co stanowi 300% prognozowanego przeciętnego miesięcznego wynagrodzenia. Niewykorzystane limity wpłat w danym roku przepadają, dlatego warto planować oszczędności z wyprzedzeniem.

Jak założyć IKE w towarzystwie funduszy inwestycyjnych?

Aby założyć IKE w TFI, należy wykonać kilka kroków, takich jak wybór instytucji finansowej, podpisanie odpowiedniej umowy oraz dokonanie pierwszej wpłaty. Wiele TFI umożliwia założenie IKE online, co ułatwia cały proces.