Oprocentowanie kredytów bankowych to zagadnienie, które często wywołuje wiele wątpliwości. Nie martw się jednak! Przybyłem tutaj, aby wyjaśnić wszystkie niejasności i uczynić tę sprawę bardziej klarowną. Oprocentowanie stanowi wynagrodzenie dla banku za udostępnienie ci pieniędzy, a jego wysokość uzależniają różne czynniki, takie jak rynkowe stopy procentowe, polityka samego banku oraz twoja historia kredytowa. Krótko mówiąc – im lepsza historia, tym korzystniejsze warunki. Banki zazwyczaj podają oprocentowanie na poziomie rocznym, lecz pamiętaj, że w praktyce obliczają je miesięcznie, kwartalnie lub rocznie. W związku z tym raty mogą się różnić w zależności od zawartej umowy.

Znając to, nie daj się zwieść jedynie atrakcyjnie niskiej stawce oprocentowania nominalnego. Jak w każdej dobrze znanej bajce, również tutaj czekają na ciebie ukryte smoki w postaci dodatkowych opłat, prowizji czy obowiązkowych ubezpieczeń. Klucz do finansowego sukcesu tkwi w rzeczywistej rocznej stopie oprocentowania (RRSO). Ten wskaźnik uwzględnia wszystkie koszty związane z kredytem, oferując ci pełny obraz sytuacji. Jak mawiają, lepiej być mądrym przed, niż po – szczególnie kiedy mowa o twoich pieniądzach!

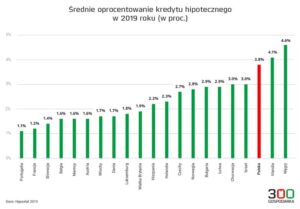

Rodzaje oprocentowania: stałe vs zmienne – co wybrać?

Przechodząc do sedna sprawy, zastanów się, jakie oprocentowanie bardziej ci odpowiada – stałe czy zmienne? Wybór przypomina decyzję pomiędzy kawą a herbatą – każdy ma swoje preferencje! Oprocentowanie stałe działa jak stabilny przyjaciel, który nigdy cię nie zaskoczy. Dzięki niemu wiesz dokładnie, ile zapłacisz każdego miesiąca przez cały czas trwania kredytu, niezależnie od decyzji Rady Polityki Pieniężnej. Z kolei oprocentowanie zmienne sprawia, że możesz poczuć się jak w rollercoasterze. Jego wysokość zmienia się na podstawie rynkowych stóp procentowych, co stwarza możliwości radości lub zmartwienia w zależności od aktualnych warunków na rynku.

Nie zapominaj, że podjęcie decyzji o wyborze oprocentowania to nie lada wyzwanie. Zanim zdecydujesz się na konkretną opcję, dokładnie rozważ swoją sytuację finansową oraz to, jak komfortowo czujesz się w obliczu ryzyka. Jeżeli masz wątpliwości, skorzystaj z kalkulatorów kredytowych, które ułatwią ci porównanie różnych ofert. A jeśli wciąż czujesz się zagubiony,

dobre doradca finansowy stanie się dla ciebie cennym wsparciem

, które pomoże odnaleźć się w gąszczu regulacji, opłat i warunków! Niech twoje kredytowe wybory zawsze przyniosą satysfakcję i korzyści!

Alternatywy dla kredytów z oprocentowaniem: czy istnieje ratunek?

Kredyty z oprocentowaniem to niezwykle emocjonujący temat, który wywołuje dyskusje równie żywe jak te dotyczące polityki czy pogody. Z jednej strony możesz cieszyć się niską stopą procentową, ale z drugiej z łatwością znajdziesz się na huśtawce, gdy stopy zaczynają skakać. Jeśli więc rozważasz alternatywy dla kredytów, które nie opróżniłyby twojego portfela tak jak te z oprocentowaniem, na szczęście nie ma potrzeby przeszukiwania wszystkich zakamarków w poszukiwaniu ratunku. Istnieje kilka opcji, które mogą okazać się przyjazne dla twojego budżetu!

Pierwsza myśl, która przychodzi na myśl, dotyczy pożyczek społecznościowych. Zamiast klikać w bankowe oferty, możesz przejrzeć portale, które łączą osoby potrzebujące wsparcia z tymi, które chętnie pożyczą swoje oszczędności. Czasami wystarczy dotrzeć do ludzi, gotowych użyczyć ci pieniędzy na rozsądnych warunkach, a ich atrakcyjność może wynikać z niższego oprocentowania, a nawet jego braku! W końcu, kto lepiej zrozumie twoje problemy finansowe, jeśli nie ludzie z twojego sąsiedztwa?

Inne opcje – czyli gdzie szukać ratunku?

Należy również rozważyć alternatywne źródła finansowania, takie jak crowdfunding. Internet obfituje w ludzi z kreatywnymi pomysłami, co stwarza możliwość, aby zostać częścią większego projektu. W efekcie otrzymasz fundusze na swój cel bez zbędnych formalności. Ponadto, jeśli masz zamiar zamienić stary sprzęt na nowy, pamiętaj, że sprzedaż nieużywanych rzeczy oraz korzystanie z serwisów ogłoszeniowych to genialny pomysł na wsparcie budżetu. Może w twojej szafie znajduje się torebka, którą założyłaś tylko raz – sprzedaj ją i zobacz, jak szybko możesz zdobyć dodatkowe środki!

I na koniec, warto rozważyć konsolidację kredytów. Jeżeli czujesz się zagubiona w gąszczu rat, połączenie kilku kredytów w jeden może być jak promień słońca po deszczu. Dzięki temu odczujesz ulgę, ponieważ zmniejszysz liczbę dat do zapamiętania, a być może także zyskasz niższą ratę na koniec miesiąca. Z pewnością warto dokładnie sprawdzić zasady oferty, ale kto wie, może na horyzoncie czeka na ciebie lepsza przyszłość finansowa, która nie przypomina wojny na papierowych rachunkach!

Poniżej przedstawiam kilka innych możliwości, które warto rozważyć jako alternatywy dla tradycyjnych kredytów:

- Pożyczki od rodziny lub przyjaciół

- Umowy o dzieło na wykonywanie zleceń w wolnym czasie

- Programy wsparcia rządowego dla osób w potrzebie

- Oferty banków zero-odsetkowych na krótki okres

| Alternatywa | Opis |

|---|---|

| Pożyczki społecznościowe | Portale łączące osoby potrzebujące wsparcia z tymi, które chętnie pożyczą swoje oszczędności, oferując niższe oprocentowanie lub brak oprocentowania. |

| Crowdfunding | Umożliwia zdobycie funduszy na cele bez zbędnych formalności, poprzez wsparcie kreatywnych projektów. |

| Sprzedaż nieużywanych rzeczy | Możliwość zdobycia dodatkowych środków poprzez sprzedaż starych przedmiotów, np. odzieży czy elektroniki. |

| Konsolidacja kredytów | Połączenie kilku kredytów w jeden, co może zmniejszyć liczbę rat i obniżyć miesięczne zobowiązania. |

| Pożyczki od rodziny lub przyjaciół | Wsparcie finansowe od bliskich, co często wiąże się z brakiem oprocentowania. |

| Umowy o dzieło | Wykonywanie zleceń w wolnym czasie jako sposób na dodatkowy zarobek. |

| Programy wsparcia rządowego | Wsparcie finansowe dla osób w potrzebie, często bez dodatkowych kosztów. |

| Oferty banków zero-odsetkowych | Oferty krótkoterminowe, które pozwalają na zaciągnięcie kredytu bez odsetek. |

Jak różne rodzaje kredytów wpływają na oprocentowanie?

W świecie kredytów mamy do czynienia z ogromną różnorodnością możliwości, a każda z nich skrywa swoje tajemnice. Oprocentowanie, które stanowi wynagrodzenie banku, zmienia się w zależności od wybranego przez nas rodzaju kredytu. Dwa podstawowe typy oprocentowania to: stałe i zmienne. Oprocentowanie stałe zapewnia nam stabilność — raty pozostają niezmienne przez cały czas spłaty. W przypadku oprocentowania zmiennego sytuacja potrafi zmienić się w mgnieniu oka, niczym zaskakujący zwrot akcji w ulubionym serialu; raz rośnie, a raz spada, w zależności od rynkowych stóp procentowych. Dokonanie wyboru między tymi dwoma typami może okazać się kluczowe dla naszego portfela, a szczególnie dla naszej mentalnej równowagi! Z jednej strony marzymy o stabilności, ale z drugiej, czy nie ma w tym wszystkim nuty ekscytacji związanej z elementami niespodzianki?

Jakie znaczenie ma oprocentowanie?

Wiele osób popełnia ten sam błąd, myśląc, że wystarczy jedynie spojrzeć na wysokość oprocentowania nominalnego. Zgadza się, że to ważny element — jednak nie możemy zapominać o Rzeczywistej Rocznej Stopie Oprocentowania (RRSO), który nazywamy „krótkoterminowy mściwy relikt”. To właśnie RRSO przedstawia nam pełny obraz kosztów kredytu, a więc to, ile rzeczywiście zapłacimy, biorąc pod uwagę wszystkie dodatkowe opłaty. Okazuje się, że oferta, która wydaje się być korzystna na pierwszy rzut oka, może wcale nie być opłacalna, jeśli dokładniej przyjrzymy się wszystkim drobnym literkom w umowie. Właśnie dlatego warto mieć na uwadze jedną ważną zasadę — czytanie umowy nie powinno być postrzegane jako kara, ale jako klucz do oszczędności.

Jak wygląda przygoda z oprocentowaniem zmiennym?

A co z oprocentowaniem zmiennym? Możemy porównać to do jazdy na rollercoasterze — czasami jesteś „na szczycie”, a czasami „na dole”. Kiedy Rada Polityki Pieniężnej podnosi stopy procentowe, nasze raty również wzrastają. Lecz gdy stopy spadają… wówczas możemy się cieszyć niższymi miesięcznymi wydatkami! Chociaż to może wiązać się z pewną dozą niepewności, dla wielu osób jest to emocjonująca gra. Gdy do końca spłaty kredytu pozostało jeszcze sporo czasu, powinniśmy zadać sobie ważne pytanie: „Czy czuję się gotowy, by stawić czoła nieprzewidywalnym zawirowaniom?”

Ostatecznie, bez względu na wybór, który podejmiemy, kluczem do sukcesu w zarządzaniu kredytami staje się właściwe zrozumienie wszystkich warunków oraz ryzyk związanych z oprocentowaniem. Niezależnie od tego, czy zdecydujemy się na stałą stopę, dającą poczucie bezpieczeństwa, czy na zmienną, która co chwilę nas zaskakuje, warto dobrze przemyśleć nasze wybory. Pamiętajmy, że pieniądze nie rosną na drzewach, ale z odpowiednią strategią możemy je efektywnie wykorzystać i uniknąć reklamowanych „super okazji”. Ostatecznie każdy wybór niesie ze sobą konkretne konsekwencje, a podejmowanie decyzji przypomina skomplikowaną grę w szachy, gdzie każdy ruch może w znaczący sposób wpłynąć na nasze życie!

Kredyt bez oprocentowania: mity i rzeczywistość

Kredyt bez oprocentowania stanowi kuszącą pułapkę marketingową, w którą łatwo wpaść. Kto nie marzy o pieniądzach na nową pralkę czy wymarzone wakacje w Tajlandii, oddając dokładnie tyle, ile pożyczył? To brzmi niczym bajka, prawda? W praktyce jednak, zanim zdecydujesz się skorzystać z takiej oferty, warto dokładnie rozejrzeć się wokół. Zazwyczaj w ukryciu czai się drobny druczek, który potrafi skutecznie schłodzić zapał nawet najbardziej bezinteresownego pożyczkodawcy.

Warto zatem omówić najczęstsze mity związane z kredytami bez oprocentowania. Przede wszystkim pamiętaj, że nie ma nic za darmo! Nawet jeśli bank zapewnia, że oferuje kredyt bez oprocentowania, może pojawić się mnóstwo ukrytych kosztów, takich jak prowizje czy dodatkowe ubezpieczenia, a także wymogi zakupu produktów bankowych. Czasami banki proponują „szczególnie korzystne” ubezpieczenia, które, chociaż na pierwszy rzut oka mogą wydawać się atrakcyjne, w rzeczywistości są przykładem przedsiębiorczej finezji instytucji finansowych.

Na co zwrócić uwagę przy kredycie bez oprocentowania?

Gdy nadejdzie czas wypłaty pierwszej raty, może się okazać, że kolega, który początkowo oferował ci „kredyt bez oprocentowania”, nagle przestaje być twoim przyjacielem. Często za takim kredytem kryje się oprocentowanie oparte na „mistrzowskiej” zmiennej stawce, której zmiany przyprawiają o zawrót głowy! Dlatego właśnie przed podpisaniem umowy zwróć uwagę na całkowity koszt kredytu, czyli Rzeczywistą Roczną Stopę Oprocentowania (RRSO). Taki krok pozwoli uniknąć pojawienia się małego mściwego diabła w postaci nadmiernych opłat, który z łatwością może strącić cię w otchłań finansowego zadłużenia.

Pamiętaj, że kredyt bez oprocentowania z początku może wydawać się bardzo atrakcyjny, ale zawirowania finansowe związane z jego obsługą mogą szybko przyprawić cię o ból głowy. Jeśli zamierzasz zainwestować w swój nowy projekt, poświęć chwilę na dokładne sprawdzenie wszystkich dostępnych opcji. Może się okazać, że inny rodzaj kredytu, który oferuje lepsze warunki lub niższe koszty, będzie bardziej opłacalnym rozwiązaniem. Zamiast pędzić do najbliższego banku, warto zatem zastanowić się i przemyśleć, co tak naprawdę przyniesie korzyści w dłuższej perspektywie!

Oto kilka kluczowych aspektów, na które warto zwrócić uwagę przed podjęciem decyzji o kredycie bez oprocentowania:

- Ukryte opłaty, takie jak prowizje i dodatkowe ubezpieczenia.

- Wymogi zakupu produktów bankowych, które mogą zwiększyć całkowity koszt kredytu.

- Oprocentowanie, które może być uzależnione od zmiennej stawki, co zwiększa ryzyko.

- Rzeczywista Roczna Stopa Oprocentowania (RRSO), która daje pełny obraz kosztów kredytu.

Źródła:

- https://businessinsider.com.pl/poradnik-finansowy/oprocentowanie-kredytu-gotowkowego-to-trzeba-wiedziec/45phh7t

- https://www.santanderconsumer.pl/blog/podstawy-finansow/oprocentowanie-kredytow-gotowkowych-co-warto-wiedziec

- https://www.bankier.pl/smart/kredyt-hipoteczny-oprocentowanie-stale-czy-zmienne-co-sie-bardziej-oplaca

- https://www.totalmoney.pl/artykuly/oprocentowanie-kredytu-gotowkowego-stale-czy-zmienne