Obserwując ostatnie zmiany na rynku lokat, dostrzegamy, jak znacząco obniżka stóp procentowych wpływa na atrakcyjność ofert bankowych. W marcu 2026 roku stopa referencyjna NBP spadła do 3,75%, a taki stan rzeczy jest efektem kilku miesięcy stabilizacji na poziomie 4,0%. Dla klientów banków oznacza to w praktyce mniej korzystne oprocentowanie depozytów. Jeżeli cię to ciekawi to sprawdź skuteczne metody obliczania oprocentowania lokaty. Jeszcze w 2026 roku stopy procentowe wynosiły 5,0%, co umożliwiało uzyskiwanie znacznie lepszych zysków z lokat. Niestety, obecnie wielu z nas zmaga się z niższymi zyskami, co z pewnością zniechęca do oszczędzania na tradycyjnych lokatach.

- Obniżka stóp procentowych w marcu 2026 roku do 3,75% wpłynęła na zmniejszenie atrakcyjności lokat bankowych.

- W ciągu ostatnich lat oprocentowanie lokat znacząco spadło, co zniechęca do oszczędzania.

- Niższe oprocentowanie kredytów przyczynia się do ich większej dostępności i wzrostu popytu na nieruchomości.

- Obniżka stóp procentowych może prowadzić do wzrostu inflacji, co wpływa na wartość oszczędności.

- Inwestorzy zaczynają poszukiwać alternatywnych form pomnażania oszczędności, takich jak fundusze inwestycyjne czy obligacje.

- Rada Polityki Pieniężnej kształtuje stopy procentowe w odpowiedzi na takie czynniki jak inflacja, rynek pracy, kondycja gospodarki globalnej i zmiany w strefie euro.

Co więcej, warto dostrzec, że obniżka stóp procentowych wpływa nie tylko na lokaty, ale także na rynek kredytów. Niższe oprocentowanie kredytów może stanowić zachętę do zaciągania nowych zobowiązań, co teoretycznie powinno wspierać rozwój gospodarki. A tutaj coś dla zainteresowanych tematem: poznaj najnowsze trendy w marżach kredytów hipotecznych w Polsce. Przykładowo, rata kredytu hipotecznego na kwotę 300 tys. zł przy oprocentowaniu 5,25% wynosiła około 2 046 zł. Po spadku stóp do 3,75% ta sama rata zmniejsza się do około 1 750 zł miesięcznie. Ta różnica robi znaczną różnicę, a wielu kredytobiorców odczuwa to w swoim domowym budżecie.

Obniżka stóp procentowych negatywnie wpływa na oprocentowanie lokat

W obliczu obecnej sytuacji rynkowej klienci powinni uważnie przemyśleć swoją strategię oszczędzania. To, co kiedyś uchodziło za standard, czyli trzymanie pieniędzy na lokacie, obecnie może nie być najkorzystniejszym rozwiązaniem. Banki dostosowują swoje oferty, co wymaga od klientów czujności oraz aktywnego poszukiwania alternatyw. W szczególności w dobie dużych zawirowań na rynkach finansowych, przyjęcie bardziej aktywnej strategii inwestycyjnej może przynieść lepsze efekty niż tradycyjne lokowanie kapitału na mniej atrakcyjnych lokatach. Z tego względu warto zainwestować czas w poszerzenie wiedzy dotyczącej różnych form oszczędzania i inwestowania, by skuteczniej zarządzać swoim kapitałem w tej zmieniającej się rzeczywistości finansowej.

Jak obniżki stóp procentowych wpływają na inflację?

Obniżka stóp procentowych stanowi jedno z narzędzi, jakie banki centralne stosują do efektywnego zarządzania gospodarką. Kiedy stopy spadają, kredyty stają się zauważalnie tańsze zarówno dla konsumentów, jak i przedsiębiorstw. Tanie kredyty zmniejszają koszty kredytowania, co sprzyja inwestycjom oraz konsumpcji. W efekcie, ten rozwój ma potencjał do znaczącego napędzania wzrostu gospodarczego. Niemniej jednak, taki proces niesie za sobą pewne konsekwencje, na czoło wychodzi rosnąca inflacja. Zwiększona podaż pieniądza w gospodarce prowadzi do wzrostu cen towarów i usług, co odczuwamy jako spadek wartości naszych pieniędzy. Świetnym przykładem tego zjawiska są ceny podstawowych towarów spożywczych, które w ostatnich miesiącach znacząco wzrosły.

Obniżki stóp procentowych prowadzą do wzrostu popytu

Kiedy banki decydują się na obniżkę stóp, zwykle zwiększa się również dostępność kredytów. Taka sytuacja daje wiele możliwości dla osób marzących o własnym mieszkaniu, ponieważ raty stają się znacznie bardziej przystępne. Na przykład, w ostatnich latach, w wyniku znaczących niższych stóp procentowych, popyt na kredyty hipoteczne wzrósł o około 40%. To właśnie dzięki tańszym kredytom mogłem zrealizować swoje marzenie o zakupie wymarzonego mieszkania. Z drugiej strony, warto zauważyć, że rosnący popyt, w połączeniu z ograniczeniem podaży mieszkań, często prowadzi do gwałtownego wzrostu cen na rynku nieruchomości, co staje się jednym z kluczowych czynników wpływających na inflację.

- Obniżka stóp procentowych zwiększa dostępność kredytów hipotecznych.

- Niższe raty kredytów umożliwiają zakup mieszkań dla większej liczby osób.

- Wzrost popytu na mieszkania może prowadzić do ich wyższych cen.

Złoty się osłabia, gdy stopy procentowe maleją

Oprócz tego, obniżki stóp procentowych oddziałują również na kurs walut. Osłabiony złoty przyczynia się do droższych importów, co może być dodatkowym motorem inflacji. Inwestorzy, pragnący osiągnąć wyższe zyski, nierzadko kierują swoje środki w waluty o wyższych stopach procentowych, przez co lokaty w złotych stają się mniej atrakcyjne. Konflikty na rynku surowców oraz globalne problemy polityczne zaostrzają tę sytuację. Na przykład, obniżki stóp w Polsce, w połączeniu z rosnącymi cenami ropy na rynkach światowych, doprowadziły do znaczących wahań kursu złotego, co przekładało się na nasze codzienne wydatki. Wobec tego, chociaż głównym celem obniżek stóp jest wsparcie gospodarki, musimy także brać pod uwagę ich potencjalne negatywne skutki, w tym wzrost inflacji.

Ciekawostką jest, że w krajach, które doświadczyły długotrwałych obniżek stóp procentowych, takich jak Japonia, malejące oprocentowanie lokat i oszczędności prowadziło do tzw. „pułapki niskich stóp”, gdzie konsumenci niechętnie wydawali pieniądze, spodziewając się dalszych obniżek cen, co z kolei hamowało wzrost gospodarczy i podsycało deflację.

Zmienność oprocentowania lokat – co to oznacza dla oszczędzających?

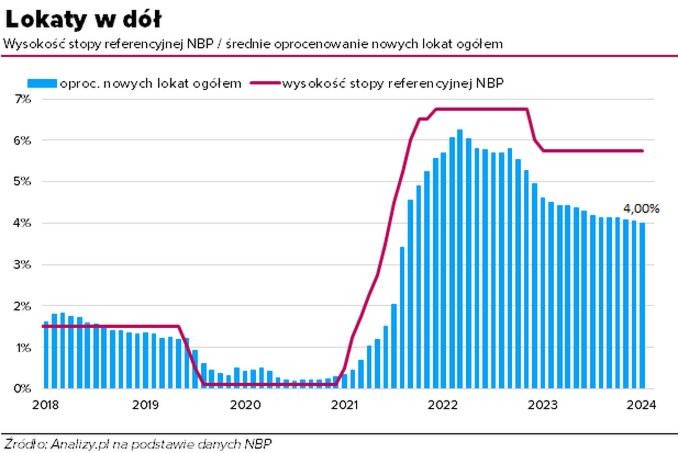

Zmienność oprocentowania lokat to temat, który zasługuje na dokładne zbadanie, zwłaszcza w sytuacji, gdy planujemy oszczędzać i inwestować swoje pieniądze w bankowych instrumentach. Jeżeli ciekawi cię ta tematyka, sprawdź, jak łatwo obliczyć raty kredytu i zyski z lokat. Już samo spojrzenie na zmiany stóp procentowych ukazuje ich znaczenie dla atrakcyjności depozytów. W ostatnich latach doświadczyliśmy dużych fluktuacji – od rekordowo niskich stóp w pobliżu zera, przez gwałtowne podwyżki, aż po powrót do niższych poziomów. Taka sytuacja pokazuje, jak ważne jest śledzenie trendów na rynku, co pozwala podejmować świadome decyzje inwestycyjne. Oprocentowanie lokat bankowych ściśle wiąże się z polityką monetarną realizowaną przez Rząd Polityki Pieniężnej, a wyższe stopy procentowe oznaczają korzystniejsze warunki dla oszczędzających.

Warto zwrócić uwagę na zmiany zachodzące w momencie obniżania stóp procentowych. Z jednej strony, ta sytuacja sprawia, że kredyty stają się tańsze, co z kolei podnosi popyt na nie. Taki wzrost popytu może prowadzić do wzrostu inflacji. Z drugiej strony, osoby, które trzymają oszczędności na lokatach, zaczynają odczuwać trudniejszy czas. Niższe oprocentowanie depozytów sprawia, że oszczędności przestają przynosić satysfakcjonujące zyski. Na przykład, w ostatnich miesiącach bieżąca stopa referencyjna wynosiła około 3,75%. W tym samym czasie oprocentowanie lokat bankowych spadło, co skutkowało niższymi zyskami z zainwestowanych pieniędzy.

Niższe oprocentowanie lokat ogranicza oszczędności

Przy obecnym niskim oprocentowaniu lokat wiele osób zaczyna intensywnie poszukiwać alternatywnych sposobów na pomnażanie swoich oszczędności. Inwestycje w fundusze inwestycyjne, obligacje czy nawet kryptowaluty zyskują na popularności. Warto jednak pamiętać, że każda forma inwestowania wiąże się z ryzykiem, podczas gdy lokaty bankowe, mimo niższego oprocentowania, zapewniają większą stabilność oraz bezpieczeństwo. W obliczu zmienności rynków moim zdaniem warto rozważyć różnorodność inwestycji, co pozwoli zminimalizować ryzyko i jednocześnie zmaksymalizować potencjalne zyski.

Podsumowując, zmienność oprocentowania lokat to zjawisko, które odgrywa kluczową rolę w kontekście oszczędzania. Wiele razy musimy dostosować nasze strategie inwestycyjne, biorąc pod uwagę aktualne warunki rynkowe. Zawsze opłaca się monitorować sytuację na rynku oraz adaptować nasze decyzje do osobistych celów finansowych i stopnia tolerancji na ryzyko. Dzięki świadomemu podejściu do oszczędzania możemy lepiej przygotować się na przyszłość oraz zracjonalizować nasze finansowe wybory.

Rola Narodowego Banku Polskiego w kształtowaniu stóp procentowych

Rola Narodowego Banku Polskiego (NBP) w kształtowaniu stóp procentowych stanowi istotny temat, który warto szczegółowo omówić. Jako główny organ odpowiedzialny za politykę monetarną w Polsce, NBP wywiera znaczący wpływ na kondycję gospodarczą naszego kraju. Decyzje, jakie podejmuje Rada Polityki Pieniężnej (RPP), bezpośrednio przekładają się na koszty kredytów, oszczędności oraz ogólną sytuację finansową obywateli. Na przykład na początku 2026 roku stopa referencyjna wynosiła 3,75 proc., co stanowiło rezultat serii obniżek zrealizowanych w 2026 roku.

Warto podkreślić, że polityka stóp procentowych bezpośrednio wpływa na przepływ pieniędzy w gospodarce. Gdy NBP decyduje się na obniżenie stóp, kredyty stają się tańsze, co z kolei może pobudzić konsumpcję i inwestycje. Możliwość zaobserwowania mniejszych miesięcznych rat kredytu o wartości 300 tys. zł pojawia się podczas obniżania stóp, co przyciąga większą liczbę ludzi na rynek kredytów. Natomiast wyższe stopy procentowe mogą zniechęcać do zaciągania nowych kredytów, a to w efekcie prowadzi do spadku popytu na mieszkania, co negatywnie wpłynęłoby na rynek nieruchomości.

Interwencje NBP mają realny wpływ na gospodarkę i inflację

Na zmiany stóp procentowych oddziałuje wiele czynników, takich jak inflacja, sytuacja na rynku pracy oraz kondycja gospodarki globalnej. Po serii podwyżek w latach 2021-2022, które miały na celu zwalczanie rosnącej inflacji, NBP musiał odnaleźć równowagę między stabilnością cen a wsparciem dla wzrostu gospodarczego. Mimo że pojawia się możliwość dalszych obniżek w 2026 roku, niepewność na rynkach międzynarodowych, w tym konflikty zbrojne, może wpłynąć na decyzje RPP w kwestii stóp procentowych.

Oprócz tego Rada Polityki Pieniężnej musi również uwzględniać sytuację w strefie euro, ponieważ zmiany tamtejsze mogą oddziaływać na polski system finansowy. Stabilne stopy procentowe w krajach euro sprzyjają preferencjom inwestorów dotyczących instrumentów dłużnych na rynkach z wyższymi stopami, co z kolei może osłabić pozycję polskiej waluty. W związku z tym decyzje NBP stają się niezwykle ważne, aby zachować konkurencyjność polskiej gospodarki i zapewnić stabilność finansową mieszkańców kraju. A skoro jesteśmy przy tym temacie to sprawdź, gdzie znajdziesz automaty NBP i ich godziny otwarcia.

Poniżej przedstawiono najważniejsze czynniki wpływające na decyzje NBP w zakresie stóp procentowych:

- Inflacja

- Sytuacja na rynku pracy

- Kondycja gospodarki globalnej

- Zmiany w strefie euro

- Preferencje inwestorów na rynkach z różnymi stopami procentowymi

| Czynniki wpływające na stopy procentowe NBP |

|---|

| Inflacja |

| Sytuacja na rynku pracy |

| Kondycja gospodarki globalnej |

| Zmiany w strefie euro |

| Preferencje inwestorów na rynkach z różnymi stopami procentowymi |

Czy wiesz, że w przypadku obniżenia stóp procentowych, nie tylko kredyty stają się tańsze, ale również może to prowadzić do wzrostu cen nieruchomości? Ta sytuacja często spowodowana jest większym popytem na mieszkania, gdyż ludzie chcą skorzystać z korzystniejszych warunków finansowych.