Rodzinny kredyt mieszkaniowy bez konieczności posiadania wkładu własnego stanowi znamomitą opcję dla osób, które marzą o zakupie własnego mieszkania, mimo braku wystarczających oszczędności. Program „Mieszkanie bez wkładu własnego” umożliwia nabycie lub budowę pierwszego lokum z gwarancją państwa, co zdecydowanie ułatwia sytuację wielu młodym rodzinom. Jak zatem działa ta inicjatywa? Wsparcie zapewnia Bank Gospodarstwa Krajowego, który zabezpiecza brakujące środki, co pozwala osobom z odpowiednią zdolnością kredytową ubiegać się o kredyt hipoteczny bez gromadzenia oszczędności.

W zakresie tego programu wyróżnia się możliwość skorzystania z tzw. spłaty rodzinnej, która ma na celu obniżenie kapitału kredytu w momencie, gdy rodzina powiększa się. Przy narodzinach drugiego dziecka rodzice mogą otrzymać wsparcie w wysokości 20 tys. zł, natomiast przy trzecim czy kolejnym dziecku, kwota ta wzrasta do 60 tys. zł. Takie rozwiązanie stanowi cenną pomoc, zwłaszcza że wraz z powiększaniem się rodziny zazwyczaj rosną też koszty utrzymania. Uważam, że to doskonała opcja, która może okazać się nieoceniona dla osób planujących mieć dużą rodzinę i jednocześnie pragnących posiadać swoje własne mieszkanie.

Rodzinny kredyt mieszkaniowy – wymagania i korzyści

Aby móc ubiegać się o rodzinny kredyt mieszkaniowy, należy spełnić określone warunki. Właścicielstwo innej nieruchomości wyklucza możliwość skorzystania z tego programu, z wyjątkiem rodzin wielodzietnych, które mogą posiadać jedno mieszkanie o ograniczonej powierzchni. Istotne jest również posiadanie zdolności kredytowej, co oznacza, że dochody powinny wystarczyć na spłatę kredytu. Dzięki rządowemu wsparciu młode rodziny mają szansę szybciej zrealizować swoje marzenia o własnym „kącie”, nie spędzając wielu lat na oszczędzaniu. Dodatkowo, możliwe jest również budowanie domu jednorodzinnego oraz zakup działki, co znacznie zwiększa elastyczność oferty.

Program dostępny jest w różnych bankach współpracujących z BGK, dlatego warto zapoznać się z propozycjami kilku z nich, aby wybrać tę najkorzystniejszą. Rodzinny kredyt mieszkaniowy bez wkładu własnego to oferta, która może znacząco ułatwić życie młodym ludziom pragnącym stworzyć rodzinę w swoim własnym mieszkaniu. Osobiście sądzę, że takie inicjatywy pozwalają wielu osobom na poprawę warunków życia i stabilizację mieszkaniową.

Kredyt hipoteczny z pomocą rodziców – jak to zrobić?

W poniższej liście przedstawiam kluczowe kroki, które warto podjąć, aby skorzystać z rodzinnego kredytu hipotecznego przy wsparciu rodziców. Warto zwrócić uwagę na szczegóły, które odgrywają istotną rolę w procesie uzyskania pomocy w drodze do własnego mieszkania.

- Ocena zdolności kredytowej – Zanim rozpoczniesz wnioskowanie o kredyt hipoteczny, sprawdź pierwsze swoje możliwości kredytowe. Zgromadź dokumenty, które potwierdzą stabilne dochody, takie jak umowy o pracę, zaświadczenia o zarobkach oraz rozliczenia z urzędów skarbowych. Pamiętaj, że zdolność kredytowa będzie kluczowym czynnikiem w pozytywnej decyzji banku.

- Wybór instytucji finansowej – Sprawdź, które banki uczestniczą w programie „Mieszkanie bez wkładu własnego” i oferują rodzinny kredyt mieszkaniowy. Wybór odpowiedniej instytucji ma znaczenie, ponieważ każde z nich może zaoferować różne warunki oraz propozycje, co wpływa na finalne decyzje i koszty kredytu.

- Przygotowanie dokumentacji – Zbierz wszystkie wymagane dokumenty, w tym oświadczenia dotyczące braku innej nieruchomości oraz informacje o sytuacji finansowej rodziców, jeśli planujesz skorzystać z ich wsparcia jako współkredytobiorców. W przypadku rodzin z dziećmi, dostarczenie aktu urodzenia może również okazać się kluczowe.

- Przygotowanie umowy z rodzicami – Gdy rodzice zamierzają Cię wesprzeć w zaciągnięciu kredytu, razem przygotujcie odpowiednią umowę, która zdefiniuje warunki współpracy. Może to być darowizna, pożyczka lub wpisanie ich jako współkredytobiorców. Upewnijcie się, że wszystkie ustalenia zostaną precyzyjnie zapisane.

- Złożenie wniosku o kredyt – Możesz złożyć wniosek osobiście lub za pośrednictwem bankowości internetowej, jednak przygotuj się na pytania dotyczące Twojej sytuacji finansowej oraz planów związanych z kupowaną nieruchomością. Wypełnij formularz oraz dołącz wszelką niezbędną dokumentację, aby bank mógł szybko podjąć decyzję.

- Uzyskanie decyzji kredytowej – Po złożeniu wniosku oczekuj na decyzję banku. Typowy czas oczekiwania na odpowiedź zależy od procedur instytucji, ale zazwyczaj trwa od kilku dni do nawet kilku tygodni. Bądź gotów na dodatkowe pytania ze strony banku, które mogą dotyczyć Twojej sytuacji finansowej.

- Pieniądze na zakup nieruchomości – Po otrzymaniu pozytywnej decyzji kredytowej bank przeleje środki na konto sprzedawcy nieruchomości. Sprawdź również, jakie dodatkowe koszty związane z zakupem mogą się pojawić, takie jak prowizje czy podatki.

Dokładne zaplanowanie wszystkich tych kroków pomoże Ci w sprawnym pozyskaniu kredytu hipotecznego z pomocą rodziców, dzięki czemu będziesz bliżej spełnienia marzenia o własnym „M”.

Jak skorzystać ze spłaty rodzinnej przy kredycie hipotecznym?

Decyzja o zaciągnięciu kredytu hipotecznego stanowi dla wielu z nas ogromny krok, który wiąże się z długoterminowymi zobowiązaniami finansowymi. Ciekawym rozwiązaniem, które może znacząco ułatwić ten proces, jest rodzinny kredyt mieszkaniowy dostępny w ramach rządowego programu „Mieszkanie bez wkładu własnego”. Dzięki niemu rodziny mają szansę na uzyskanie wsparcia w formie spłaty rodzinnej, co obniża kapitał kredytu przy narodzinach drugiego lub kolejnego dziecka. Dla mnie, jako ojca, ta możliwość przekłada się na realne oszczędności oraz mniejsze obciążenie finansowe.

Aby skorzystać z tego programu, na początku musimy upewnić się, że spełniamy wszystkie wymagane warunki. Ważne jest, by nasze gospodarstwo domowe w przeszłości nie miało tytułu własności innej nieruchomości, chyba że posiadamy co najmniej dwoje dzieci. W takim przypadku możemy mieć jedno mieszkanie, jednak musi ono mieścić się w ściśle określonym limicie powierzchni. Dodatkowo każdy wnioskodawca musi dysponować zdolnością kredytową oraz przedstawić odpowiednie dokumenty potwierdzające jego status finansowy.

Spłata rodzinna jako kluczowy element programu

Spłata rodzinna stanowi jeden z kluczowych elementów, które czynią ten kredyt wyjątkowym. W praktyce oznacza to, że w momencie, gdy nasze dziecko przychodzi na świat, zyskujemy możliwość obniżenia naszego zobowiązania kredytowego. W przypadku narodzin drugiego dziecka otrzymujemy wsparcie w wysokości 20 tysięcy złotych, natomiast przy każdym kolejnym dziecku – aż 60 tysięcy złotych. Tego rodzaju rozwiązanie może znacząco wpłynąć na nasze finanse i zwiększyć komfort spłaty kredytu.

Należy również pamiętać, że program ten realizują wyłącznie banki współpracujące z Bankiem Gospodarstwa Krajowego. Dlatego przed złożeniem wniosku warto zapoznać się z aktualną listą banków uczestniczących w tym przedsięwzięciu. Ostatecznie, korzystając z rodzinnego kredytu mieszkaniowego, możemy zrealizować marzenie o własnym mieszkaniu, a dodatkowe wsparcie w postaci spłaty rodzinnej z pewnością ułatwia tę drogę. Jeżeli szukasz podobnych treści to odkryj, jak mądrze oszczędzać na kredycie hipotecznym w Santander.

| Element | Opis |

|---|---|

| Rodzinny kredyt mieszkaniowy | Dostępny w ramach rządowego programu „Mieszkanie bez wkładu własnego”, ułatwiający proces zaciągania kredytu hipotecznego. |

| Wsparcie w formie spłaty rodzinnej | Obniża kapitał kredytu przy narodzinach drugiego lub kolejnego dziecka. |

| Wymogi dotyczące tytułu własności | Gospodarstwo domowe nie może mieć tytułu własności innej nieruchomości, chyba że posiada co najmniej dwoje dzieci. |

| Wysokość wsparcia | Wsparcie w wysokości 20 tysięcy złotych przy narodzinach drugiego dziecka oraz 60 tysięcy złotych przy każdym kolejnym. |

| Współpracujące banki | Program realizują wyłącznie banki współpracujące z Bankiem Gospodarstwa Krajowego. |

Ciekawostką jest to, że korzystając z rodzinnego kredytu mieszkaniowego, można uzyskać dodatkowe oszczędności w wysokości 20 tys. zł za drugie dziecko oraz aż 60 tys. zł za każde kolejne, co może znacząco zredukować całkowity koszt kredytu hipotecznego.

Warunki uzyskania rodzinnego kredytu mieszkaniowego – kto może skorzystać?

Poniżej przedstawiamy szczegółowe informacje dotyczące warunków, które trzeba spełnić, aby uzyskać rodzinny kredyt mieszkaniowy. Ten program, skierowany do osób pragnących kupić mieszkanie lub wybudować dom, adresuje problemy związane z brakiem wystarczających środków na wkład własny. Realizowany przez Bank Gospodarstwa Krajowego, program ten ma na celu wsparcie rodzin w spełnieniu marzenia o własnym „M”, oferując korzystne warunki finansowe.

- Posiadanie zdolności kredytowej – Aby ubiegać się o rodzinny kredyt mieszkaniowy, należy wykazać adekwatną zdolność kredytową. W tym przypadku Twoje dochody muszą być wystarczające do spłaty kredytu. Bank przyjrzy się każdemu aspektowi Twojej sytuacji finansowej, uwzględniając wysokość dochodów, stałe wydatki oraz inne zobowiązania finansowe. Osoby, które dysponują niestabilnymi źródłami dochodów, mogą napotkać trudności w uzyskaniu kredytu.

- Brak posiadania innej nieruchomości – Wnioskodawcy oraz członkowie ich gospodarstw domowych nie mogą być właścicielami innego mieszkania czy domu, z pewnymi wyjątkami dla rodzin posiadających przynajmniej dwoje dzieci. Takie rodziny mogą dysponować jednym dodatkowym lokum, jednak muszą przestrzegać limitów powierzchni. Te ograniczenia w metrażu różnią się w zależności od liczby dzieci – maksymalnie 50 m² dla dwóch dzieci, 75 m² dla trzech dzieci i 90 m² dla czterech dzieci.

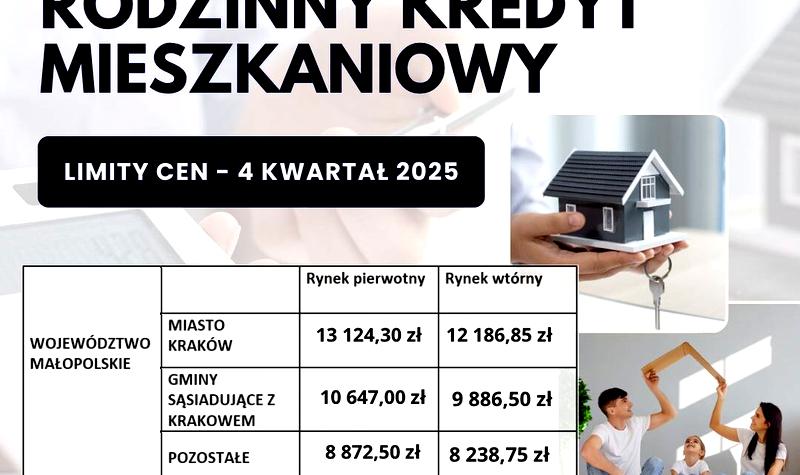

- Przeznaczenie środków z kredytu – W ramach rodzinnego kredytu mieszkaniowego można sfinansować zakup mieszkania, budowę domu jednorodzinnego lub zakup działki budowlanej. Kluczowe znaczenie ma, aby nabywana nieruchomość spełniała ustalone przez BGK limity cenowe, które różnią się w zależności od lokalizacji w kraju, czyli województwa, miasta czy gminy.

- Wspólne wychowywanie dzieci przez osoby w związku nieformalnym – Osoby będące w związkach nieformalnych również mogą wspólnie ubiegać się o kredyt, o ile wychowują wspólne dziecko lub dzieci. W przypadku braku wspólnych dzieci, każdy z partnerów ma możliwość starać się o kredyt indywidualnie.

- Obowiązek złożenia odpowiednich dokumentów – Aby złożyć wniosek o rodzinny kredyt mieszkaniowy, należy odpowiednio przygotować dokumenty, takie jak potwierdzenia dochodów, oświadczenie o braku innej nieruchomości oraz inne zaświadczenia dotyczące sytuacji rodzinnej i finansowej. Po złożeniu wniosku, bank przeprowadzi analizę i podejmie decyzję dotyczącą przyznania kredytu.

- Wysokość gwarancji BGK – Gwarancja wkładu własnego, udzielana przez Bank Gospodarstwa Krajowego, może pokrywać brakujący wkład, maksymalnie do 20% lub 30% wartości nieruchomości, zależnie od oprocentowania. Warto pamiętać, że łączna wartość gwarancji oraz wkładu nie może przekroczyć 200 000 zł lub 20%-30% całkowitych wydatków związanych z zakupem lub budową nieruchomości.

- Spłata rodzinna – Program uwzględnia również możliwość skorzystania z tzw. „spłaty rodzinnej”, która umożliwia obniżenie kapitału kredytu o 20 tys. zł w przypadku narodzin drugiego dziecka oraz o 60 tys. zł przy narodzinach trzeciego lub kolejnych dzieci. To rozwiązanie ma na celu zapewnienie wsparcia finansowego rodzinom w trakcie spłaty kredytu.

Rola Banku Gospodarstwa Krajowego w programie Mieszkanie bez wkładu własnego

Bank Gospodarstwa Krajowego (BGK) odgrywa kluczową rolę w realizacji rządowego programu „Mieszkanie bez wkładu własnego”. Program ten ma na celu wsparcie osób oraz rodzin, które pragną zdobyć dostęp do własnego mieszkania lub domu. Wśród głównych założeń programu leży umożliwienie uzyskania tzw. rodzinnego kredytu mieszkaniowego. Ten kredyt stanowi szczególną wartość dla tych, którzy dysponują zdolnością kredytową, ale nie posiadają oszczędności na wkład własny. BGK jako instytucja finansowa gwarantuje ten wkład, co otwiera drzwi do spełnienia marzeń o własnym „M”.

Program ten rzeczywiście obejmuje szerokie wsparcie, skierowane nie tylko do małżeństw, ale również do singli oraz par w niezarejestrowanym związku, które wspólnie wychowują dzieci. To, że BGK zabezpiecza część kredytu, daje kredytobiorcom pewność, iż ich wniosek ma większe szanse na pozytywne rozpatrzenie. Co więcej, program uwzględnia również tzw. „spłatę rodzinną”, co oznacza jednorazowe wsparcie finansowe w przypadku narodzin drugiego lub kolejnego dziecka. Taki element dodatkowo ogranicza obciążenie kredytowe w rodzinach, które się powiększają.

Bezpośrednia współpraca z bankami w ramach programu

W ramach programu „Mieszkanie bez wkładu własnego” współpracuje wiele banków, które mają formalną umowę z BGK. Jeśli szukasz podobnych treści, sprawdź, jak uniknąć pułapek przy zakupie zadłużonego mieszkania. W rezultacie, kredytobiorcy mogą liczyć na wsparcie na każdym etapie procesu, zaczynając od składania wniosku po realizację kredytu. Oprócz tego banki oferują także dodatkowe usługi, takie jak doradztwo w zakresie wyboru najkorzystniejszej opcji kredytowej. Z perspektywy osób planujących zakup mieszkania, taka pomoc stanowi ogromną szansę na uproszczenie procedur i uzyskanie lepszych warunków finansowych.

Inicjatywa BGK wynika z polityki mieszkaniowej państwa oraz ma na celu ułatwienie dostępu do mieszkań, zwłaszcza dla tych osób, które z różnych powodów nie mogą pozwolić sobie na tradycyjne finansowanie. Dzięki temu programowi wiele rodzin zyskuje możliwości, które wcześniej były dla nich nieosiągalne. W ten sposób Bank Gospodarstwa Krajowego staje się nie tylko instytucją finansową, ale również partnerem w pokonywaniu przeszkód w drodze do własnego lokum.