Faktura VAT to podstawowy dokument, który każdy przedsiębiorca musi znać na pamięć. Ponadto stanowi nie tylko dowód sprzedaży, ale także kluczowy element w procesie rozliczania się z obowiązków podatkowych. Zgodnie z przepisami prawa, dokument ten powinien zawierać szereg obowiązkowych elementów, które identyfikują strony transakcji oraz szczegóły dotyczące sprzedawanych towarów lub usług. Ważne jest to, aby zrozumieć te zasady, ponieważ błędy w fakturach mogą prowadzić do nieprzyjemnych sytuacji, takich jak konieczność składania korekt czy nałożenie kar finansowych.

- Faktura VAT to kluczowy dokument potwierdzający sprzedaż i służący do rozliczeń podatkowych.

- Obowiązkowe elementy faktury to data wystawienia, numer faktury, dane sprzedawcy i nabywcy, opis towarów lub usług, ceny jednostkowe, stawki VAT oraz kwoty netto i brutto.

- Data dokonania dostawy oraz ewentualne rabaty powinny być również uwzględnione w celu dokładnych rozliczeń.

- Faktura VAT powinna być przechowywana przez minimum 5 lat po zakończeniu roku podatkowego.

- Fakturę korygującą należy wystawić w przypadku błędów na fakturze i zawierać odpowiednie dane identyfikacyjne oraz przyczyny korekty.

- Różnice między fakturą VAT a fakturą pro forma obejmują funkcję dokumentu, obowiązkowe dane, możliwość odliczenia VAT oraz moment wystawienia.

- Wprowadzenie e-faktur w systemie KSeF uprości proces fakturowania, zwiększy przejrzystość dokumentów i zredukuje ryzyko błędów.

- E-faktura przynosi korzyści finansowe, takie jak oszczędności na papierze oraz lepsze zarządzanie płynnością finansową przedsiębiorstw.

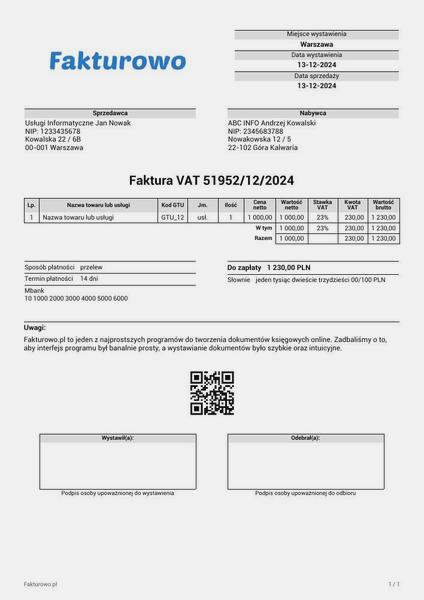

Wśród podstawowych elementów, które powinny znaleźć się na fakturze VAT, warto wymienić: datę wystawienia, numer faktury, dane sprzedawcy i nabywcy, w tym ich numery NIP, a także opis towarów lub usług, ceny jednostkowe oraz stawki VAT. Jeżeli chcesz poczytać więcej, przeczytaj, jak poprawnie wystawić fakturę VAT. Poza tym warto również wskazać ilość dostarczonych towarów oraz wartość netto. Dodatkowo na fakturze trzeba umieścić kwoty podatku oraz sumę należności, co umożliwia obu stronom precyzyjne rozliczenia. Bez tych informacji dokument może zostać uznany za nieważny, co z kolei rodzi kolejne komplikacje.

Obowiązkowe elementy faktury VAT

W toku wystawiania faktury, nie można zapominać o takich szczegółach jak data dokonania dostawy czy wykonania usługi, jeśli różni się ona od daty wystawienia. To pozwala na odpowiednie przyporządkowanie przychodu do właściwego okresu rozliczeniowego. Dodatkowo, jeżeli zastosowane zostaną jakieś rabaty lub upusty, warto je uwzględnić, aby uniknąć ewentualnych nieporozumień w przyszłości. Prawidłowe ujęcie tych elementów nie tylko usprawnia proces księgowy, ale również buduje profesjonalny wizerunek firmy.

Na koniec warto podkreślić, że faktura VAT powinna być przechowywana przez minimum 5 lat, licząc od końca roku podatkowego, w którym została wystawiona. Dzięki temu, w przypadku kontroli skarbowej bez problemu udowodnimy prawidłowość naszych rozliczeń. Pamiętajmy zatem o starannym wypełnianiu oraz archiwizowaniu tych dokumentów – dzięki temu unikniemy wielu problemów i nieprzyjemności związanych z podatkami.

Jak prawidłowo odczytać elementy faktury?

W przygotowanej poniżej liście zawarłem kluczowe elementy faktury, które są niezbędne do jej prawidłowego odczytania. Szczegółowe opisy każdego punktu ułatwią zrozumienie oraz identyfikację poszczególnych danych zawartych w tym dokumentie księgowym.

- Data wystawienia faktury: Ten element wskazuje, kiedy dokument został sporządzony, co jest ważne, ponieważ wpływa na termin płatności oraz rozliczenia podatkowe. Aby zachować zgodność z przepisami, faktura musi być wystawiona najpóźniej do 15. dnia miesiąca następującego po wykonaniu usługi lub dostarczeniu towaru.

- Kolejny numer faktury: W ramach serii nadano ten numer, który jednoznacznie identyfikuje fakturę. Prawidłowa ewidencja oraz przyszłe kontrole wymagają, aby numer ten był unikalny i nie powtarzał się.

- Dane sprzedawcy i nabywcy: W tym elemencie znajdziesz nazwę, adres oraz numery identyfikacji podatkowej (NIP) obu stron transakcji. Te dane są niezwykle istotne, ponieważ pozwalają na identyfikację stron umowy, a także są konieczne do rozliczenia VAT.

- Opis towaru lub usługi: Element ten zawiera szczegółowe informacje dotyczące sprzedawanych przedmiotów lub świadczonych usług, łącznie z ich miarą i ilością. Precyzyjny opis pomaga uniknąć nieporozumień oraz weryfikować transakcję podczas kontroli skarbowej.

- Cena jednostkowa netto oraz wartość sprzedaży: Cena jednostkowa towaru, bez podatku VAT, z kolei wartość sprzedaży to całkowita kwota za sprzedaną ilość towaru lub usług. Elementy te są kluczowe dla obliczenia podstawy VAT oraz kwoty do zapłaty.

- Kwota VAT i wartość brutto: W tej części znajdziesz łączną kwotę podatku VAT należnego od sprzedanego towaru lub usługi oraz całkowitą kwotę do zapłaty (wartość netto + VAT). Te informacje okazują się niezbędne do obliczeń podatkowych oraz rozliczeń z urzędami skarbowymi.

Zrozumienie każdego z tych elementów stanowi kluczowy krok nie tylko dla przedsiębiorców, ale także dla nabywców, aby skutecznie rozliczać transakcje w zgodzie z obowiązującymi przepisami podatkowymi.

Jak prawidłowo wystawiać fakturę korygującą?

Wystawienie faktury korygującej stanowi kluczowy element, gdy zauważamy błędy na fakturze lub gdy zachodzą zmiany w transakcji. Aby zapewnić zgodność tego procesu z prawem i uniknąć dodatkowych komplikacji, konieczne staje się przestrzeganie określonych zasad. Faktura korygująca powinna zawierać wszystkie niezbędne dane, takie jak numer kolejny, datę wystawienia oraz numer identyfikujący pierwotną fakturę. Dzięki temu możliwa stanie się jednoznaczna identyfikacja korekty. Ponadto istotne jest, aby na dokumencie znalazły się dane sprzedawcy i nabywcy, a także nazwa towaru lub usługi, której korekta dotyczy.

Pamiętajmy, że faktura korygująca odnosi się do konkretnej korekty wartości, na przykład zmiany w cenie, udzielenia rabatu czy zwrotu towaru. W sytuacji, gdy korekta wpływa na podstawę opodatkowania lub kwotę podatku należnego, precyzyjne wykazanie odpowiednich kwot staje się koniecznością. Z kolei jeśli zmiana nie wpływa na wartość faktury, wystarczy skorygować konkretne pozycje, przedstawiając ich prawidłowe dane. Co więcej, warto dodać, że faktura korygująca powinna być wyraźnie oznaczona słowami „Faktura korygująca” lub „Korekta”, co ułatwi jej identyfikację. Jak już poruszamy się w tym temacie, poznaj kluczowe różnice między fakturą a paragonem.

Obowiązkowe elementy faktury korygującej

Na fakturze korygującej muszą znaleźć się elementy określone w ustawie o VAT. Skoro zahaczamy o ten temat, sprawdź kluczowe zasady odliczania VAT z faktur zagranicznych. Oprócz już wspomnianych danych, istotne okazują się również odpowiednie adnotacje dotyczące przyczyny korekty. W przypadku wystawiania faktury korygującej z powodu obniżki ceny, warto wskazać okres, którego ona dotyczy. Dodatkowo pamiętajmy, że dodanie notatki o przyczynie korekty, chociaż nie jest obowiązkowe, może ułatwić zrozumienie sytuacji przez obie strony transakcji.

Prawidłowe wystawienie faktury korygującej nie tylko zapewnia zgodność z przepisami, ale także pozytywnie wpływa na relacje z kontrahentami. Dlatego warto poświęcić czas na dokładne zapoznanie się z wymaganiami prawnymi oraz upewnić się, że wszelkie korekty są dokumentowane w odpowiedni sposób. Szybka i sprawna obsługa tego procesu z pewnością przyniesie korzyści każdej firmie, pomagając utrzymać porządek w księgowości oraz zapewnić przejrzystość w relacjach biznesowych.

Ciekawostką jest to, że faktura korygująca powinna być wystawiana w terminie 15 dni od daty, w której zauważono błąd, aby uniknąć problemy z kontrolami skarbowymi oraz zaległościami podatkowymi.

Różnice między fakturami VAT a fakturą pro forma

W niniejszej liście szczegółowo przedstawiamy różnice, które występują między fakturą VAT a fakturą pro forma. Mimo że oba dokumenty znajdują zastosowanie w obrocie gospodarczym, pełnią różne funkcje oraz zawierają różnorodne informacje. Poniżej prezentujemy kluczowe aspekty, które warto wziąć pod uwagę, podejmując decyzje o ich używaniu.

- Funkcja dokumentu:

Faktura VAT pełni rolę formalnego dokumentu księgowego, który potwierdza dokonanie transakcji sprzedaży oraz powstanie zobowiązania podatkowego. Dzięki temu nabywca ma możliwość odliczenia VAT. Z kolei faktura pro forma stanowi jedynie ofertę lub wstępne zestawienie kosztów, co sprawia, że nie generuje skutków prawnych w kontekście opodatkowania ani nie funkcjonuje jako dowód księgowy. - Obowiązkowe dane:

Przy wystawianiu faktury VAT konieczne jest zamieszczenie szczegółowych danych, takich jak data wystawienia, unikalny numer faktury, dane sprzedawcy oraz nabywcy, numery NIP, opis towarów lub usług, kwoty, stawki VAT oraz całkowita wartość brutto. W przeciwieństwie do tego, faktura pro forma może być mniej szczegółowa i nie zawsze zawierać wszystkie te informacje, aczkolwiek zazwyczaj obejmuje dane kontaktowe stron oraz opis przedmiotu oferty. - Możliwość odliczenia VAT:

Dzięki fakturze VAT nabywca zyskuje możliwość odliczenia podatku naliczonego, co ma kluczowe znaczenie dla firm płacących VAT. Natomiast w przypadku faktury pro forma, takie odliczenie nie wchodzi w grę, ponieważ ten dokument nie stanowi podstawy do rozliczeń podatkowych. - Moment wystawienia:

Zazwyczaj faktura VAT wystawiana jest po dokonaniu transakcji. Przykładowo, faktura pro forma może zostać wystawiona w dowolnym momencie, jeszcze zanim dojdzie do rzeczywistej sprzedaży. Taka elastyczność jest istotna dla negocjacji oraz finalizacji warunków transakcji. - Przechowywanie i księgowanie:

W przypadku faktur VAT obowiązuje zasada, że muszą one być przechowywane przez pięć lat oraz wliczane do księgowości firmy. Natomiast faktury pro forma nie wymagają obowiązkowego przechowywania ani ewidencji w księgach rachunkowych, co sprawia, że stają się bardziej elastycznym narzędziem w obrocie handlowym.

Znaczenie e-faktur w kontekście nowego KSeF

Wprowadzenie Krajowego Systemu e-Faktur (KSeF) stanowi prawdziwą rewolucję w świecie fakturowania. E-faktura, która jest ustrukturyzowanym dokumentem, dostarcza wielu korzyści nie tylko dla przedsiębiorców, ale również dla pracowników administracyjnych i skarbowych. Dzięki jednolitej strukturze XML dokumenty te zyskują na przejrzystości, co w znacznym stopniu ułatwia ich zarządzanie. Dodatkowo automatyzacja procesu znacząco zmniejsza ryzyko wystąpienia błędów, które mogłyby prowadzić do komplikacji prawnych czy finansowych. Warto zatem przyjrzeć się, jakie znaczenie mają e-faktury, zwłaszcza w kontekście nowych regulacji związanych z KSeF. Jakiś czas temu pisaliśmy o tym w tym wpisie.

Obowiązkowe wprowadzenie e-faktur w systemie KSeF oznacza całkowitą rezygnację z tradycyjnych dokumentów papierowych. Od 2026 roku każda firma będzie zobowiązana wystawiać faktury wyłącznie w formacie elektronicznym. Taki zapis przynosi ze sobą unikalny numer identyfikacyjny dla każdej transakcji, co podnosi jej bezpieczeństwo. Dzięki temu zarówno sprzedawcy, jak i nabywcy zyskują pewność, że faktura została prawidłowo zarejestrowana, co ułatwia jej weryfikację przez organy skarbowe. Te zmiany niewątpliwie przyczynią się do zwiększenia transparentności w obrocie gospodarczym.

E-faktura jako narzędzie do optymalizacji procesów księgowych

Wprowadzenie e-faktur w ramach KSeF wpływa także na optymalizację procesów księgowych w przedsiębiorstwach. Przede wszystkim automatyzacja wysyłki i odbioru faktur pozwala znacznie zaoszczędzić czas. Pracownicy działów księgowych mogą skupić się na bardziej skomplikowanych zadaniach, zamiast tracić cenny czas na weryfikację papierowych dokumentów. Co więcej, dzięki łatwemu dostępowi do historii transakcji, faktury mogą być szybciej analizowane, co wspiera podejmowanie decyzji biznesowych. Takie zmiany stają się kluczowe w erze cyfryzacji, gdzie wydajność operacyjna ma ogromne znaczenie.

Oprócz korzyści operacyjnych, e-faktury w systemie KSeF przynoszą wymierne oszczędności finansowe. Mniejsze wydatki na papier, druk, oraz archiwizację faktur to tylko niektóre z nich. Co więcej, wprowadzenie e-faktur może przyspieszyć uzyskiwanie płatności od kontrahentów, ponieważ proces wystawiania i dostarczania dokumentów staje się bardziej efektywny. W ten sposób przedsiębiorcy mają możliwość lepszego zarządzania swoją płynnością finansową, co jest kluczowe dla stabilności i rozwoju ich biznesów.

| Element | Opis |

|---|---|

| Ustrukturyzowany dokument | E-faktura to dokument o jednolitej strukturze XML, co zwiększa jego przejrzystość i ułatwia zarządzanie. |

| Rezygnacja z dokumentów papierowych | Od 2026 roku wszystkie firmy będą zobowiązane do wystawiania faktur wyłącznie w formacie elektronicznym. |

| Unikalny numer identyfikacyjny | Każda transakcja zyskuje swój unikalny numer, co podnosi bezpieczeństwo i ułatwia weryfikację przez organy skarbowe. |

| Optymalizacja procesów księgowych | Automatyzacja wysyłki i odbioru faktur pozwala zaoszczędzić czas i skupić się na bardziej skomplikowanych zadaniach. |

| Dostęp do historii transakcji | Łatwy dostęp do historii transakcji umożliwia szybszą analizę faktur i wspiera podejmowanie decyzji biznesowych. |

| Oszczędności finansowe | Mniejsze wydatki na papier, druk oraz archiwizację, co przyspiesza uzyskiwanie płatności od kontrahentów. |

| Zarządzanie płynnością finansową | Wprowadzenie e-faktur pozwala lepiej zarządzać płynnością finansową, co jest kluczowe dla stabilności i rozwoju biznesu. |

Ciekawostka: E-faktury w KSeF pozwalają na automatyczne wykrywanie potencjalnych błędów i niezgodności w danych, co może zredukować ryzyko kontroli skarbowych i zwiększyć pewność obiegu dokumentów w firmie.

Źródła:

- https://poradnikprzedsiebiorcy.pl/-elementy-faktury-vat

- https://symfonia.pl/blog/finanse-i-ksiegowosc/finanse-na-co-dzien/co-powinna-zawierac-faktura/

- https://fakturownia.pl/firma-w-praktyce/fakturowanie-sprzedazy-co-warto-wiedziec-o-skutecznym-zarzadzaniu-dokumentami

- https://fakturownia.pl/firma-w-praktyce/wystawienie-faktury-kluczowe-informacje-ktore-musisz-znac

- https://www.mpfaktura.pl/blog/struktura-faktury-w-ksef-pola-obowiazkowe-gtu-upo-i-wszystko-co-musisz-wiedziec

- https://www.biznes.gov.pl/pl/portal/00239

- https://woocommerce.pl/faktura-ustrukturyzowana-ksef/

- https://www.bibbyfinancialservices.pl/centrum-wiedzy/artykuly/2026/faktura-proforma

- https://biurodlamisia.pl/pierwsza-faktura-w-nowej-firmie-kompleksowy-poradnik/