W codziennym życiu przedsiębiorcy często spotykają się z różnymi dokumentami księgowymi, a do najpopularniejszych z nich należą paragon oraz faktura. Obydwa dokumenty pełnią podobne funkcje, potwierdzając dokonanie transakcji sprzedaży, jednak w ich strukturze i zastosowaniu występują istotne różnice. Paragon, który najczęściej widzimy przy zakupach, stanowi uproszczony dokument skierowany głównie do konsumentów indywidualnych, natomiast faktura przyjmuje bardziej formalny charakter, ponieważ musi zawierać szczegółowe informacje, co czyni ją obowiązkową w transakcjach między przedsiębiorstwami. Jeżeli ciekawi cię ten temat to sprawdź, jak uniknąć problemów z e-fakturą.

- Paragon jest przeznaczony głównie dla osób fizycznych, a faktura dla przedsiębiorców.

- Paragon nie umożliwia odliczenia VAT-u, podczas gdy faktura to umożliwia.

- Faktura wymaga dodatkowych danych, takich jak NIP sprzedawcy i nabywcy.

- W przypadku transakcji B2B, faktura jest obowiązkowa.

- Paragon to uproszczony dokument, faktura zaś ma bardziej szczegółową strukturę.

- Sprzedawca jest zobowiązany do wystawienia faktury, gdy nabywcą jest przedsiębiorca.

- Paragon może być wystawiony natychmiast, faktura wymaga więcej formalności i czasu.

Na początku warto podkreślić, że paragon fiskalny często wystawiany jest natychmiast po dokonaniu zakupu i zawiera jedynie podstawowe dane, takie jak numery, daty i ceny nabytych towarów. Z drugiej strony faktura wymaga znacznie bardziej szczegółowych informacji. Trzeba w niej zawrzeć dane sprzedawcy i nabywcy, dokładne opisy produktów i usług, a także stawki VAT oraz kwoty brutto i netto. To właśnie ta szczegółowość sprawia, że faktura staje się preferowanym dokumentem w przypadku transakcji B2B, gdzie nabywca potrzebuje dowodu do odliczenia podatku VAT.

Faktura to bardziej skomplikowany dokument niż paragon

Dodatkowo warto zwrócić uwagę, że faktura stawia wyższe wymagania pod względem terminologii podatkowej. Przy wystawianiu faktury konieczne staje się określenie nie tylko stawki VAT, lecz także numeru identyfikacyjnego NIP zarówno sprzedawcy, jak i nabywcy. W przeciwieństwie do tego, paragon, mimo że może zawierać NIP, nie wymaga tak rozbudowanej formy. Już samo wystawienie paragonu można zrealizować w momencie transakcji, co nie angażuje dodatkowych formalności, a więc czyni go znacznie łatwiejszym do użycia dla sprzedawcy.

Oprócz tego, warto także wspomnieć o różnicach dotyczących legalności użycia tych dokumentów w sprawach kancelaryjnych. Paragon nie uprawnia do odliczenia VAT, podczas gdy faktura odgrywa kluczową rolę w rozliczeniach między firmami. Jej brak może prowadzić do problemów prawnych w przypadku żądania. Dlatego zrozumienie i umiejętność rozróżniania tych dokumentów ma ogromne znaczenie, aby uniknąć błędów i nieporozumień związanych z księgowością prowadzenia własnej działalności gospodarczej.

| Cecha | Paragon | Faktura |

|---|---|---|

| Cel dokumentu | Potwierdzenie dokonania transakcji dla konsumentów indywidualnych | Potwierdzenie transakcji między przedsiębiorstwami |

| Struktura | Uproszczony, zawiera podstawowe dane | Szczegółowy, zawiera dane sprzedawcy i nabywcy, opisy produktów, stawki VAT |

| Wymogi formalne | Formularz mniej rozbudowany, możliwość natychmiastowego wystawienia | Wymaga określenia stawki VAT, numerów NIP sprzedawcy i nabywcy |

| Możliwość odliczenia VAT | Nie uprawnia do odliczenia VAT | Uprawnia do odliczenia VAT |

| Wpływ na sprawy kancelaryjne | Brak konsekwencji prawnych związanych z żądaniem | Może prowadzić do problemów prawnych w przypadku braku |

Ciekawostką jest to, że paragon elektroniczny, od momentu wprowadzenia nowelizacji przepisów w Polsce, może zawierać NIP nabywcy, co pozwala na „przemianowanie” go w pewnych sytuacjach na dokument, który uprawnia do odliczenia VAT, jeśli spełnione są odpowiednie warunki.

Kiedy wystawić paragon, a kiedy fakturę? Kluczowe zasady

Paragon oraz faktura to dokumenty, które potwierdzają wykonanie transakcji sprzedaży. Chociaż te dwa dokumenty pełnią zbliżoną rolę, ich zastosowanie ściśle wiąże się z okolicznościami transakcji oraz podatkowym statusem nabywcy. Wydaje się, że paragon najczęściej otrzymują osoby fizyczne, które nie prowadzą działalności gospodarczej, a jego głównym celem pozostaje udokumentowanie zakupu. Z drugiej strony, faktura to dokument dedykowany głównie innym przedsiębiorcom, co wiąże się z dodatkowymi obowiązkami podatkowymi oraz formalnymi elementami, które musi zawierać.

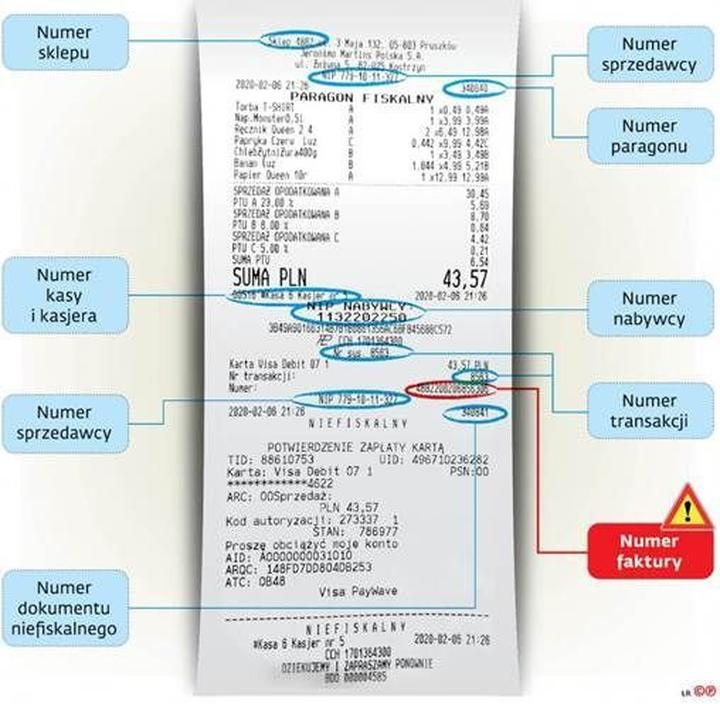

Fiskalny paragon stanowi najprostszy rodzaj dokumentu sprzedaży. Można go wystawić w różnych formach, zarówno fizycznej, jak i elektronicznej, przy czym zawiera on kluczowe dane dotyczące sprzedawcy, rodzaj towaru lub usługi oraz kwotę należności. Co istotne, paragon może również zostać uznany za fakturę uproszczoną, pod warunkiem że kwota nie przekracza 450 zł brutto lub 100 euro, a także gdy obejmuje dane umożliwiające obliczenie VAT-u.

Z kolei faktura VAT, jako bardziej szczegółowy dokument, wymaga zawarcia m.in. NIP-u sprzedawcy oraz nabywcy,

pełnej charakterystyki towarów lub usług, a także szczegółowego zestawienia wartości netto i brutto.

Paragon i faktura – kluczowe różnice

W praktyce wszystko sprowadza się do sytuacji oraz osób, dla których dokumenty te są wystawiane. W przypadku transakcji między firmami faktura staje się obowiązkowym elementem. Przedsiębiorca nie ma możliwości dokonania sprzedaży na podstawie paragonu, jeśli nabywcą jest firma. Natomiast paragon można z łatwością wystawić każdemu konsumentowi, bez względu na jego status. Kwestia odliczenia VAT również odgrywa tu ważną rolę. Paragon nie uprawnia nabywcy do odliczenia podatku VAT, co sprawia, że jest on mniej korzystny dla przedsiębiorców. W przeciwieństwie do tego, faktura umożliwia odliczenie VAT-u, stąd jej obowiązkowość w obrocie B2B.

Podsumowując, dokonanie właściwego wyboru między paragonem a fakturą znacząco wpływa na prawidłowe dokumentowanie transakcji w działalności gospodarczej. Przedsiębiorcy powinni być świadomi swoich obowiązków podatkowych oraz wymogów dotyczących dokumentacji, aby uniknąć ewentualnych sankcji lub problemów ze skarbówką. Właściwe wystawianie dokumentów nie stanowi tylko kwestii formalności, lecz także wpływa na transparentność oraz legalność prowadzonych działań. Posiadając odpowiednią wiedzę, z pewnością uda nam się uniknąć błędów oraz nieporozumień w tej dziedzinie.

Poniżej przedstawiono najważniejsze różnice między paragonem a fakturą:

- Paragon jest przeznaczony głównie dla osób fizycznych, a faktura dla przedsiębiorców.

- Paragon nie umożliwia odliczenia VAT-u, podczas gdy faktura to umożliwia.

- Faktura wymaga dodatkowych danych, takich jak NIP sprzedawcy i nabywcy.

- W przypadku transakcji B2B, faktura jest obowiązkowa.

Aspekty podatkowe związane z paragonem i fakturą: Co musisz wiedzieć?

W obrocie gospodarczym paragon oraz faktura pełnią fundamentalne role jako dokumenty, które stanowią dowody sprzedaży. Mimo że na pierwszy rzut oka wydają się zbliżone, ich różnice okazują się kluczowe zarówno z punktu widzenia przedsiębiorcy, jak i kupującego. Paragon fiskalny, najczęściej wydawany przez sprzedawcę osobom fizycznym, zawiera ograniczone informacje oraz charakteryzuje się prostszą strukturą. Z kolei faktura, będąc dokumentem o bardziej szczegółowym charakterze, jest niezbędna w transakcjach międzypodmiotowych, zwłaszcza w sytuacji, gdy klientem jest inny przedsiębiorca. Jak już zahaczamy o ten temat, przeczytaj o znaczeniu AED w transakcjach. Dlatego warto zrozumieć, w jakich okolicznościach należy stosować poszczególne dokumenty oraz jakie niosą za sobą konsekwencje podatkowe.

Rozróżnienia w dokumentacji sprzedaży

Paragon wystarcza w transakcjach z konsumentami, niezależnie od tego, czy są oni podatnikami VAT, czy nie. Stanowi on uproszczoną formę potwierdzenia zapłaty, które nie daje jednak możliwości odliczenia VAT. W sytuacji, gdy klientem okazuje się przedsiębiorca pragnący otrzymać fakturę, sprzedawca ma obowiązek jej wystawienia; paragon w takim przypadku nie spełnia wymogów do rozliczeń. Faktura imienna, czyli wystawiana na osobę fizyczną, wymaga jedynie podania podstawowych danych, takich jak imię, nazwisko oraz adres, co czyni ją odmienną od standardowej faktury VAT.

Faktura posiada natomiast ściśle określone wymagania formalne i musi zawierać szczegółowe dane dotyczące transakcji, takie jak numery identyfikacyjne sprzedawcy i nabywcy, stawki VAT oraz sumy netto i brutto. Przedsiębiorcy powinni być także świadomi, że dokumenty te różnią się pod względem rozliczeń podatkowych. W przypadku paragonu možnost odliczenia VAT-u jest wykluczona, co dla wielu firm może mieć kluczowe znaczenie w kontekście poprawy rentowności. Z drugiej strony, faktura, jako pełnoprawny dokument księgowy, otwiera drzwi do różnych ulg oraz odliczeń, co jest niezwykle istotne w kontekście prowadzenia działalności gospodarczej.

Wymagania formalne: Jakie elementy powinny znaleźć się na paragonie i fakturze?

Paragon i faktura to dokumenty, które na pierwszy rzut oka wydają się dość podobne, jednak po dokładniejszym zbadaniu zauważymy wiele istotnych różnic między nimi. Każdy z tych dokumentów wymaga spełnienia określonych formalności, aby mógł być uznany za prawidłowy w rozumieniu prawa. Paragon fiskalny, który najczęściej spotykamy w sklepach detalicznych, powinien zawierać kluczowe elementy, takie jak numer paragonu, datę wystawienia, dane sprzedawcy oraz szczegóły związane z zakupionymi towarami lub usługami, w tym ich ilość, cenę jednostkową oraz łączną kwotę należności. Co ważne, w przypadku paragonu możliwe jest przekształcenie go w fakturę uproszczoną, o ile znajdzie się na nim numer NIP nabywcy i kwota nie przekroczy ustalonej granicy, co niewątpliwie ułatwia życie zarówno sprzedawcom, jak i kupującym.

Z drugiej strony, faktura to dokument bardziej szczegółowy, który rejestruje transakcje między przedsiębiorcami. Może być również wystawiana osobom prywatnym na ich żądanie. Faktura musi zawierać wiele istotnych informacji, w tym datę i numer wystawienia, dane nabywcy oraz sprzedawcy, a także dokładny opis sprzedanych towarów lub usług, a także wartości netto i brutto. Istotnym aspektem jest, aby faktura zawierała stawkę VAT oraz kwoty odliczeń podatkowych, co czyni ją bardzo pomocnym narzędziem w procesie rozliczeń podatkowych. Ponadto, obowiązek wystawienia faktury wygasa jedynie w sytuacjach, gdy transakcja dotyczy zakupu dla konsumenta i nie przekracza określonego limitu.

Kluczowe wymogi formalne dla paragonów i faktur

Ważne wymogi formalne dotyczące paragonów i faktur odgrywają kluczową rolę w działalności każdego przedsiębiorcy. Na przykład, paragon fiskalny powinien być wydawany w momencie realizacji transakcji, przy czym musi zawierać kilka podstawowych informacji. W sytuacjach, gdy nabywca życzy sobie faktury, sprzedawca zobowiązany jest do jej wystawienia na specjalne żądanie. Ustawa precyzyjnie określa, że faktura musi być wystawiona najpóźniej do 15. dnia miesiąca następującego po transakcji, jeśli żądanie wpłynęło w tym samym miesiącu, lub w przeciągu 15 dni od momentu zgłoszenia, jeśli złożono je po tym terminie. Warto także podkreślić różnicę między tymi dokumentami, ponieważ faktura jest bardziej skomplikowana i umożliwia odliczenie VAT, co stanowi istotne narzędzie w handlu B2B. Jak już dotykamy tego tematu, przeczytaj, aby poznać kluczowe zasady odliczania VAT z faktur zagranicznych.

W poniższej liście przedstawiono kluczowe elementy, które powinny znaleźć się zarówno w paragonie, jak i w fakturze:

- Numer dokumentu

- Data wystawienia

- Dane sprzedawcy (nazwa, adres, NIP)

- Dane nabywcy (nazwa, adres, NIP, jeżeli dotyczy)

- Opis sprzedawanych towarów lub usług

- Cena jednostkowa i łączna kwota

- Stawka VAT oraz kwoty odliczeń podatkowych (w przypadku faktury)

Pytania i odpowiedzi

Jakie są podstawowe różnice między paragonem a fakturą?

Paragon jest uproszczonym dokumentem, który potwierdza transakcję dla konsumentów indywidualnych, natomiast faktura ma bardziej formalny charakter i jest używana głównie w transakcjach między przedsiębiorcami. Faktura zawiera szczegółowe dane, takie jak NIP sprzedawcy i nabywcy oraz stawki VAT.

Dlaczego faktura jest obowiązkowa w transakcjach między firmami?

Faktura jest obowiązkowa w transakcjach B2B, ponieważ umożliwia odliczenie VAT, co jest istotne dla przedsiębiorców. Paragon nie spełnia wymogów do rozliczeń w przypadku, gdy nabywcą jest firma, dlatego wystawianie faktury jest koniecznością.

Czy paragon może uprawniać do odliczenia VAT?

Paragon nie uprawnia do odliczenia VAT, ponieważ jest dokumentem przeznaczonym głównie dla konsumentów indywidualnych. Jednak w przypadku paragonu elektronicznego, który zawiera NIP nabywcy, istnieje możliwość spełnienia warunków, aby mógł on stanowić dowód do odliczenia VAT.

Jakie informacje muszą być zawarte w fakturze?

Faktura musi zawierać szczegółowe dane, takie jak numery identyfikacyjne NIP sprzedawcy i nabywcy, dokładny opis sprzedanych towarów lub usług oraz wartości netto i brutto. Dodatkowo musi być określona stawka VAT oraz kwoty do odliczeń podatkowych.

Kiedy powinno się wystawić paragon, a kiedy fakturę?

Paragon powinno się wystawić w przypadku transakcji z konsumentami indywidualnymi, natomiast fakturę w sytuacji, gdy nabywcą jest inny przedsiębiorca. Faktura jest konieczna w transakcjach B2B, gdzie zachodzi potrzeba rozliczenia VAT.