Przyznawanie kredytu gotówkowego osobom zatrudnionym na umowę zlecenie staje się coraz bardziej powszechne. Na początku myślałem, że taki krok to marny pomysł, jednak wielu banków zrozumiało, że takie formy pracy to rzeczywistość dzisiejszego rynku. Kluczowe w tym przypadku jest wykazanie stabilności finansowej. Zazwyczaj banki wymagają, aby dochód z umowy zlecenie był udokumentowany przez co najmniej 3-6 miesięcy. Taki warunek daje szansę osobom, które dopiero rozpoczynają swoją przygodę na rynku pracy.

Jednak nie ma co się łudzić – brak stałej umowy o pracę często utrudnia zdobycie kredytu. Banki zwracają dużą uwagę na regularność wpływów na konto oraz długość zatrudnienia. Co ciekawe, do zabezpieczenia kredytu wystarczy wykazać odpowiednie dochody, a niekoniecznie mieć etat. Warto mieć na uwadze, że instytucje finansowe są coraz bardziej otwarte na różne źródła dochodu. Oznacza to, że nie tylko osoby zatrudnione na etacie mają szansę na sfinansowanie swojego wymarzonego celu.

Wymagane dokumenty przy kredycie gotówkowym na umowę zlecenie

Kiedy planujemy zaciągnięcie kredytu gotówkowego, dobrze jest z wyprzedzeniem przygotować wszystkie niezbędne dokumenty. Banki najczęściej wymagają zaświadczenia o dochodach, wyciągów bankowych oraz potwierdzeń zatrudnienia. Im więcej dokumentów potwierdzających naszą sytuację finansową, tym lepiej. Dobrą praktyką staje się również przygotowanie się na pytania dotyczące naszych wcześniejszych doświadczeń zawodowych oraz historii kredytowej. Należy pamiętać, że pozytywna historia kredytowa znacznie zwiększa nasze szanse na uzyskanie finansowania.

Warto także zadbać o długotrwałe zlecenia z jednego źródła. Regularność dochodów oraz stałe wpływy na konto przyciągają uwagę banków i mogą znacząco wpłynąć na naszą zdolność kredytową. Uważam, że warto zainwestować czas w analizę ofert różnych banków. Zazwyczaj różne instytucje mają odmienne podejście do oceny zdolności kredytowej, dlatego warto dostosować się do ich wymagań. W ten sposób zwiększamy swoje szanse na otrzymanie kredytu gotówkowego.

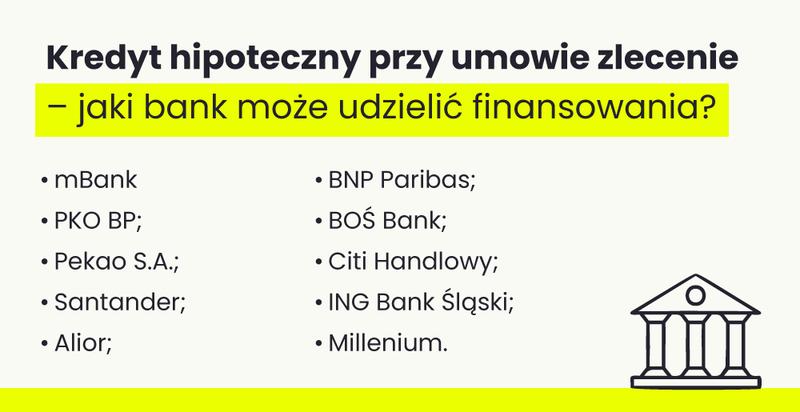

Kredyt hipoteczny dla osób pracujących na umowach cywilnoprawnych – szanse i ryzyka

Pracując na umowach cywilnoprawnych, wiele osób może czuć, że marzenie o własnym mieszkaniu znajduje się w pewnej odległości. Niemniej jednak, przy odpowiednim podejściu oraz zrozumieniu wymagań banków, można spełnić to marzenie. Temat kredytu hipotecznego dla osób zatrudnionych na takich umowach staje się coraz bardziej istotny w dzisiejszych czasach. Coraz więcej ludzi decyduje się na elastyczne formy zatrudnienia, co sprawia, że kwestie finansowe nabierają nowego znaczenia. Choć zdobycie kredytu hipotecznego w tej sytuacji może wydawać się bardziej skomplikowane niż w przypadku umowy o pracę, nie jest to zadanie całkowicie niemożliwe.

Analizując zdolność kredytową przeróżnych klientów, banki zawsze biorą pod uwagę stabilność dochodów. Osoby pracujące na umowach cywilnoprawnych często napotykają trudności, ponieważ ich dochody bywają nieregularne i niestety mogą być postrzegane jako mniej pewne. W większości instytucji wymagają, aby dochód był udokumentowany przez określony czas, zazwyczaj od sześciu do dwunastu miesięcy. Kluczowe znaczenie ma regularność wpływów na konto oraz posiadanie pozytywnej historii kredytowej. Warto zauważyć, że każdy bank posiada własną politykę oraz różne podejścia, dlatego dokładne zapoznanie się z ofertami może przynieść znaczące korzyści.

Regularność dochodów i wkład własny zwiększają szanse na uzyskanie kredytu hipotecznego

Aby podnieść szanse na przyznanie kredytu hipotecznego, warto zwrócić uwagę na kilka istotnych aspektów. Poniżej przedstawiamy kluczowe elementy, które warto wziąć pod uwagę:

- Zbudowanie długotrwałej współpracy z jednym zleceniodawcą – ma ogromny wpływ na stabilizację dochodów.

- Wyższy wkład własny – może znacząco wpłynąć na decyzję banku o przyznaniu kredytu.

- Dokumentacja regularności i wysokości wpływów – usprawnia proces aplikacyjny.

W końcu, kredyt hipoteczny dla osób na umowach cywilnoprawnych stanowi wyzwanie, ale nie jest to cel niewykonalny. Kluczowe staje się zrozumienie własnych finansów oraz przygotowanie się do spełnienia wymagań banków. Przy takim nastawieniu oraz odpowiedniej determinacji można osiągnąć wymarzone mieszkanie, niezależnie od formy zatrudnienia. Zawsze warto pamiętać, że każda decyzja kredytowa powinna być starannie przemyślana, a wszelkie aspekty związane z finansami należy traktować z dużą powagą, aby uniknąć nieprzyjemnych niespodzianek w przyszłości.

| Aspekt | Opis |

|---|---|

| Stabilność dochodów | Banki oceniają zdolność kredytową na podstawie stabilności dochodów, co może być problematyczne dla osób na umowach cywilnoprawnych. |

| Nieregularność dochodów | Dochody z umów cywilnoprawnych bywają nieregularne, co wpływa na postrzeganie ich przez banki jako mniej pewnych. |

| Okres dokumentacji | Większość banków wymaga dokumentacji dochodów przez okres od sześciu do dwunastu miesięcy. |

| Regularność wpływów | Regularne wpływy na konto są kluczowe dla zwiększenia szans na kredyt hipoteczny. |

| Historia kredytowa | Posiadanie pozytywnej historii kredytowej jest istotnym czynnikiem wpływającym na decyzję banku. |

| Długotrwała współpraca z zleceniodawcą | Stabilizacja dochodów może być osiągnięta poprzez długotrwałą współpracę z jednym zleceniodawcą. |

| Wkład własny | Wyższy wkład własny może znacząco zwiększyć szanse na przyznanie kredytu. |

| Dokumentacja wpływów | Dokumentacja regularności i wysokości wpływów ułatwia proces aplikacyjny. |

Ciekawostką jest, że niektóre banki mogą oferować tzw. „kredyty na wyższym ryzyku”, które są dostępne dla osób zatrudnionych na umowach cywilnoprawnych, ale wiążą się z wyższymi kosztami, takimi jak wyższe oprocentowanie czy dodatkowe ubezpieczenia.

Jakie dokumenty są potrzebne do uzyskania kredytu na umowę zlecenie?

Planowanie wzięcia kredytu na umowę zlecenie wymaga przede wszystkim zrozumienia, jakie dokumenty będą niezbędne. Osoby zatrudnione w ten sposób mają szansę na uzyskanie kredytu, jednak muszą mieć świadomość, że banki zawsze podchodzą do takich źródeł dochodu z dużą ostrożnością. Nie warto mieć złudzeń, że wszystko przebiegnie gładko – zwłaszcza w przypadku braku stabilnego zatrudnienia. Dlatego w pierwszej kolejności przygotuj zaświadczenie o zatrudnieniu oraz dochodach. To kluczowe dokumenty, które banki traktują jako podstawę przy ocenie twojej zdolności kredytowej.

Oprócz zaświadczenia o zatrudnieniu, warto również zgromadzić wyciągi z konta bankowego. Dzięki tym wyciągom bank ma możliwość weryfikacji, czy dochody wpływają regularnie, co jest niezwykle ważne w kontekście umów cywilnoprawnych. Często niezbędne będą także deklaracje podatkowe, które potwierdzą Twoje dochody z ostatnich miesięcy. Pamiętaj, że różne banki stawiają różne wymagania dotyczące dokumentacji. Dlatego zawsze dobrze jest zapoznać się ze szczegółowymi wymaganiami przed złożeniem wniosku.

Dokumentacja jest kluczem do sukcesu

Niezwykle istotne dla banku będzie także udokumentowane doświadczenie w pracy na umowie zlecenie. W większości przypadków banki wymagają, aby zatrudnienie trwało przez co najmniej kilka miesięcy, a regularność wpływów na konto była stabilna. Co więcej, niektóre banki mogą nawet ograniczać wysokość akceptowanych dochodów lub brać pod uwagę jedynie część z nich. Warto o tym pamiętać. Im dłużej jesteś zatrudniony u tego samego zleceniodawcy, tym większa szansa na pozytywne rozpatrzenie wniosku.

Nie zapominaj również o dbaniu o swoją historię kredytową. Banki, które bardziej przychylnie podchodzą do umów cywilnoprawnych, często preferują osoby z pozytywną historią kredytową oraz ewentualnym wkładem własnym. Nawet niewielki wkład może znacząco zwiększyć Twoje szanse na kredyt, dlatego warto rozważyć, jak możesz go zgromadzić. W końcu, planując swój kredyt, dobrze jest być świadomym, że odpowiednia dokumentacja oraz przemyślane podejście mogą znacznie ułatwić proces uzyskania finansowania.

Wskazówki, jak zwiększyć szanse na otrzymanie kredytu bez etatu

Jeśli chcesz zwiększyć swoje szanse na otrzymanie kredytu bez etatu, najlepiej zacząć od zadbania o stabilność dochodów. Banki zwracają szczególną uwagę na regularność wpływów na konto, co oznacza, że im dłużej pracujesz na umowach zlecenie lub o dzieło, tym lepiej dla Ciebie. Zazwyczaj instytucje finansowe wymagają minimum kilku miesięcy udokumentowanych dochodów, aby mieć pewność, że poradzisz sobie ze spłatą zaciągniętego kredytu. W przypadku korzystania z umów cywilnoprawnych, dobra dokumentacja finansowa staje się kluczem do sukcesu.

Oprócz tego warto również zadbać o pozytywną historię kredytową. Banki przyglądają się dotychczasowym zobowiązaniom, co oznacza, że im mniej negatywnych wpisów w Twoim rejestrze, tym większe szanse na uzyskanie finansowania. Utrzymywanie niskiego salda zadłużenia oraz terminowe spłacanie rat zdecydowanie wpływa na Twoją zdolność kredytową. Rozważ także możliwość wniesienia wyższego wkładu własnego, co dodatkowo może przekonać bank do udzielenia kredytu.

Dokumentacja ma kluczowe znaczenie przy ubieganiu się o kredyt

Przygotowanie odpowiedniej dokumentacji stanowi kolejny ważny krok. Niektóre banki wymagają zaświadczeń o dochodach, wyciągów z konta oraz deklaracji podatkowych. Dlatego dobrze jest mieć pod ręką wszystkie niezbędne dokumenty, które potwierdzą źródło i wysokość Twojego dochodu. Regularne wpływy na konto oraz współpraca z jednym zleceniodawcą mogą znacząco zwiększyć Twoje szanse na pozytywne rozpatrzenie wniosku.

Oto kilka kluczowych dokumentów, które warto przygotować:

- Zaświadczenie o dochodach z ostatnich kilku miesięcy

- Wyciągi z konta bankowego, pokazujące regularne wpływy

- Deklaracje podatkowe za ostatni rok

- Ewentualne umowy zlecenia lub o dzieło

Pamiętaj również, że każdy wniosek analizowany jest indywidualnie. W związku z tym warto porównać oferty różnych banków. Niektóre instytucje finansowe są bardziej elastyczne i uwzględniają Twoją sytuację finansową w bardziej korzystny sposób. Przy odpowiednim przygotowaniu oraz wykazaniu stabilności finansowej możliwe staje się zaciągnięcie kredytu, nawet bez etatu. Kluczowe jest dokładne przemyślenie potrzeby kredytu oraz realnych możliwości jego spłaty w przyszłości.

Pytania i odpowiedzi

Jakie warunki muszą spełniać osoby zatrudnione na umowę zlecenie, aby uzyskać kredyt gotówkowy?

Aby uzyskać kredyt gotówkowy, osoby zatrudnione na umowę zlecenie muszą wykazać stabilność finansową, co zazwyczaj wiąże się z udokumentowaniem dochodów za okres 3-6 miesięcy. Regularność wpływów na konto oraz pozytywna historia kredytowa są kluczowe dla banków przy ocenie zdolności kredytowej.

Jakie dokumenty są niezbędne do ubiegania się o kredyt na umowę zlecenie?

Osoby starające się o kredyt na umowę zlecenie powinny przygotować zaświadczenie o dochodach, wyciągi bankowe oraz deklaracje podatkowe. Im więcej dokumentów potwierdzających stabilność finansową, tym większe szanse na uzyskanie pozytywnej decyzji kredytowej.

Jak regularność dochodów wpływa na zdolność kredytową osoby pracującej na umowie zlecenie?

Regularność dochodów jest kluczowym czynnikiem, który banki biorą pod uwagę przy ocenie zdolności kredytowej. Osoby z długotrwałymi zleceniami oraz stabilnymi wpływami na konto mają większe szanse na pozytywne rozpatrzenie wniosku o kredyt.

Co zrobić, aby zwiększyć szanse na uzyskanie kredytu dla osób na umowach cywilnoprawnych?

Aby zwiększyć szanse na uzyskanie kredytu, warto zbudować długotrwałą współpracę z jednym zleceniodawcą oraz dbać o pozytywną historię kredytową. Wniesienie wyższego wkładu własnego oraz staranność w przygotowaniu dokumentacji mogą również znacząco wpłynąć na decyzję kredytową banku.

Jakie ryzyka wiążą się z ubieganiem się o kredyt hipoteczny dla osób pracujących na umowach cywilnoprawnych?

Osoby pracujące na umowach cywilnoprawnych mogą napotkać trudności związane z nieregularnością dochodów, co sprawia, że banki często postrzegają je jako mniej wiarygodne. Dodatkowo, proces uzyskania kredytu hipotecznego może być bardziej skomplikowany, co wiąże się z koniecznością spełnienia dodatkowych wymagań dokumentacyjnych.

Tagi: Kredyt na umowę zlecenie, Kredyt bez etatu wymagania banków, Kredyt gotówkowy na umowę zlecenie, Kredyt hipoteczny dla osób na umowach cywilnoprawnych, Dokumenty do kredytu na umowę zlecenie.