Kiedy nadchodzi czas na zapłatę, przedsiębiorcy w wielu sytuacjach stają przed dylematem: rachunek czy faktura? To porównywalne do wyboru między kawą a herbatą, gdyż oba napoje mają swoje miejsce i zastosowanie w różnych okolicznościach. Rachunek stanowi dokument potwierdzający dokonanie transakcji i może go wystawić każdy, kto nie zwolnił się z obowiązku VAT. Natomiast faktura to bardziej formalny dokument, który w szczególności przydaje się aktywnym podatnikom VAT, gdyż zawiera więcej szczegółowych informacji, takich jak kwoty VAT, numery identyfikacyjne i inne istotne dane. Z tego powodu, zanim podejmiesz decyzję o wyborze jednego z tych dokumentów, warto zapoznać się z ich specyfiką.

Zacznijmy od faktury, która na pewno zasługuje na uwagę! Faktura VAT musi zawierać kluczowe informacje, takie jak data wystawienia, NIP sprzedającego oraz stawki VAT. Warto zauważyć, że termin „faktura bez VAT” również się pojawia, jednak nie dajmy się w tym wprowadzić w błąd! Taki dokument wydaje się w innych okolicznościach, na przykład, gdy działalność jest zwolniona z VAT z powodu niskiego obrotu. Nie zapominaj również, że faktura musi być dostarczona do 15. dnia miesiąca następującego po sprzedaży, a numeracja jest równie ważna – urząd skarbowy na pewno będzie ją sprawdzać!

Kluczowe różnice i sytuacje użycia

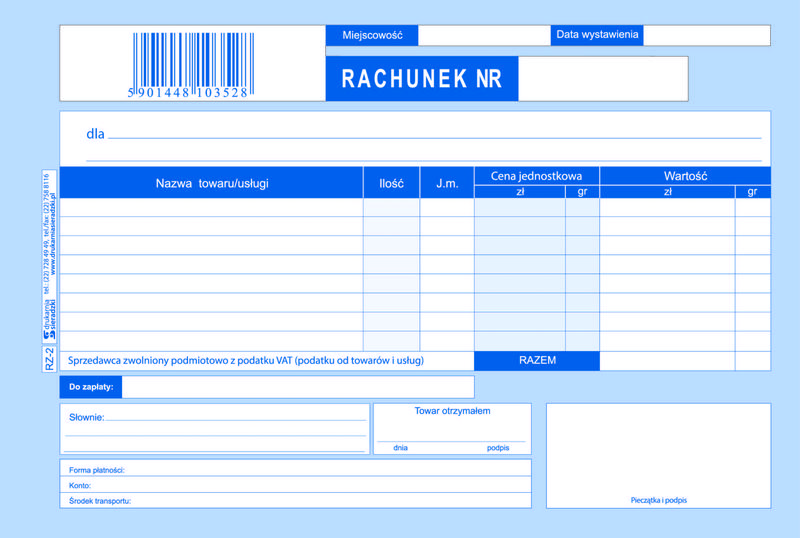

Przejdźmy teraz do rachunku, który uchodzi za bardziej „luźną” formę dokumentacji. Rachunek to prostszy dokument potwierdzający dokonanie transakcji, lecz często brakuje w nim złożonych informacji o VAT. Wystawiasz go, gdy klient o to poprosi, najlepiej w ciągu 7 dni od daty transakcji, ale tylko wtedy, gdy nie masz obowiązku wystawienia faktury. Rachunek sprawdza się w sytuacjach, gdy sprzedajesz coś jako osoba prywatna lub gdy korzystasz ze zwolnienia z VAT. Choć formalności są mniej skomplikowane, pamiętaj, aby zawrzeć wszystkie istotne dane, takie jak imiona, nazwiska, daty oraz szczegóły przedmiotów lub usług, które oferujesz.

Podsumowując, dokonanie wyboru pomiędzy rachunkiem a fakturą to nie jest sprawa prosta – wymaga bowiem przemyślenia. Kluczowe różnice są oczywiste: faktura to bogaty i złożony dokument dostarczający pełnych informacji na temat VAT, natomiast rachunek to bardziej swobodny dowód na dokonanie zakupu lub sprzedaży. Znajomość zasad dotyczących używania tych dokumentów pozwoli Ci zyskać spokój oraz unikać ewentualnych problemów z urzędnikami. Dlatego czuj się pewnie w gąszczu dokumentów księgowych i podejmuj mądre decyzje!

Kiedy stosować rachunek, a kiedy fakturę bez VAT?

Wybór pomiędzy wystawieniem faktury a rachunku przypomina stanięcie przed dylematem, czy wybrać kawę, czy herbatę. Obie opcje mają swoje zalety, jednak każda z nich odnajduje swoje zastosowanie w odmiennym kontekście. Kluczowe pytanie brzmi: kiedy właściwie powinienem sięgnąć po który dokument? Przede wszystkim warto wiedzieć, że faktura stanowi dokument księgowy, który potwierdza sprzedaż towarów lub usług, a także umożliwia rozliczenie podatku VAT. Gdy jesteś czynnym podatnikiem VAT, koniecznie musisz wystawić fakturę, nawet jeśli twój klient to osoba prywatna, jeżeli zażyczy sobie oficjalnego dokumentu. W przeciwnym razie napotka on trudności z odliczeniem VAT, co może zburzyć jego plany oszczędnościowe!

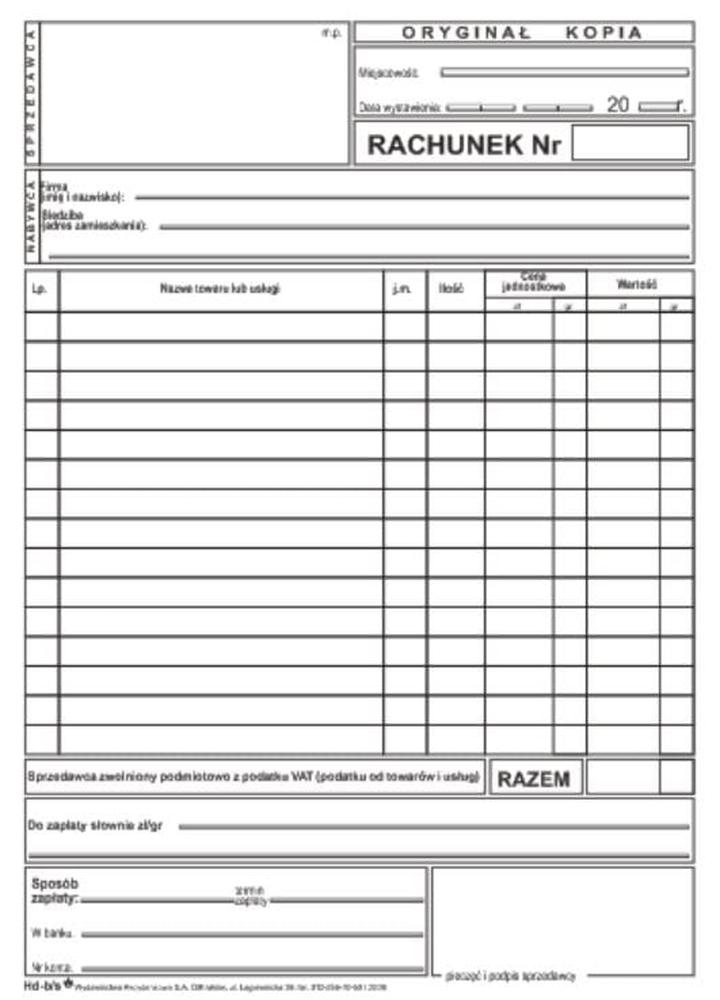

Kiedy wystawić rachunek?

A teraz przyjrzyjmy się rachunkowi, który działa jak stary dobry przyjaciel, dostępny w sytuacjach, gdy nie musisz martwić się o formalności. Sięgamy po rachunek, gdy sprzedajemy usługi zwolnione z VAT lub gdy klient po prostu nie wymaga faktury. Rachunek nie zawiera tylu wymogów co faktura; wystarczy, że umieścisz w nim najważniejsze informacje, takie jak: kto sprzedaje, kto kupuje, co zostało sprzedane oraz jaka była cena. To rozwiązanie idealne dla tych, którzy prowadzą małą działalność gospodarczą lub sprzedają od czasu do czasu, na przykład używane buty na portalu ogłoszeniowym!

W poniższej liście zebrano kluczowe informacje na temat elementów, jakie powinien zawierać rachunek:

- Kto sprzedaje – imię i nazwisko lub nazwa firmy sprzedawcy

- Kto kupuje – imię i nazwisko lub nazwa firmy kupującego

- Opis towaru lub usługi – co dokładnie zostało sprzedane

- Cena – kwota, która została ustalona za towar lub usługę

Jednak warto pamiętać, że rachunek można wystawić jedynie na wyraźne życzenie klienta, a ma to miejsce tylko wtedy, gdy sprzedawca nie ma obowiązku wystawienia faktury. A co w przypadku faktury bez VAT? Tutaj sytuacja się komplikuje, ponieważ czasami zakupy dla innej firmy również wymagają faktury. Jej brak może prowadzić do nieporozumień, na przykład przy rozliczaniu kosztów. Dlatego istotne jest, aby upewnić się, co sądzi twój klient, a nawet zapytać, ponieważ jak to mówią: lepiej zapobiegać niż leczyć!

Podsumowanie różnic

Na koniec warto podkreślić, że zarówno rachunek, jak i faktura pełnią podobną rolę, jednak ich zastosowanie zależy od wielu czynników – zarówno od tego, kim jesteś jako sprzedawca, jak i od charakteru transakcji. Czasami wystarczy drobny błąd w wyborze dokumentu, by narobić sobie więcej kłopotów niż wartości sprzedaży! Zamiast więc iść na skróty, lepiej dokładnie przyjrzeć się przepisom i wymaganiom. Dzięki temu każda transakcja zakończy się sukcesem, a nie wizytą z urzędu skarbowego, który z pewnością będzie miał wiele pytań!

| Kryterium | Rachunek | Faktura bez VAT |

|---|---|---|

| Przeznaczenie | Potwierdzenie sprzedaży usług zwolnionych z VAT lub na życzenie klienta | Potwierdzenie sprzedaży, która może być potrzebna dla firm |

| Obowiązek wystawienia | Nie ma obowiązku, wystawia się na życzenie klienta | Obowiązkowa dla czynnych podatników VAT, w przypadku sprzedaży dla klientów firmowych |

| Wymagane dane |

|

Wymaga podobnych danych jak rachunek, ale dodatkowo obliczenia VAT mogą być potrzebne |

| Formalności | Mniejsze wymogi formalne | Więcej formalności i obowiązków do spełnienia |

| Zastosowanie | Małe działalności gospodarcze, sprzedaż sporadyczna | Zakupy dla firm, sytuacje wymagające formalnych dokumentów |

Czy wiesz, że w Polsce jedną z najpopularniejszych sytuacji, w których przedsiębiorcy wybierają wystawienie rachunku zamiast faktury, jest sprzedaż na portalu aukcyjnym? W takich przypadkach, często mali sprzedawcy nie są zarejestrowani jako podatnicy VAT, co czyni rachunek idealnym dokumentem transakcyjnym.

Różnice w formalnościach: Rachunek a faktura bez VAT

Jeśli sądzisz, że rachunek i faktura to dwa identyczne dokumenty, czas na małe rozczarowanie! Choć oba potwierdzają przeprowadzoną transakcję, ich różnice działają jak dzień i noc. Faktura, będąca bardziej formalnym dokumentem, musi zawierać więcej szczegółów, szczególnie w kontekście podatku VAT – niczym detektyw z zadaniami specjalnymi, zobowiązany jest dostarczać konkretne informacje. Z drugiej strony, rachunek wydaje się bardziej swobodnym kolegą z sąsiedztwa, który w krótkim przypomnieniu ukazuje, że dokonano zakupu. Podsumowując, faktura to zakładowy strój, podczas gdy rachunek można porównać do najwygodniejszej piżamy!

A czy wiesz, kiedy powinno się wystawić każdy z tych dokumentów? Zasadniczo, faktura staje się obowiązkowa w transakcjach między przedsiębiorcami, zwłaszcza gdy sprzedawca działa jako czynny podatnik VAT. Natomiast rachunek ma swoje miejsce pojawia się, gdy sprzedawca jest zwolniony z VAT lub w sytuacji, gdy klient poprosi o potwierdzenie zakupu, ale niekoniecznie fakturę. Można to porównać do poszukiwania idealnej pary butów – czasami trzeba założyć eleganckie półbuty (fakturę), a czasami wystarczą wygodne trampki (rachunek).

Co zawiera każdy z dokumentów?

Przechodzimy teraz do konkretów, ponieważ różnice nie kończą się na formalnościach. Faktura zawiera wiele obowiązkowych elementów, takich jak datę, numery NIP obu stron, wysokość stawki VAT, a także informacje dotyczące ilości towaru. Rachunek natomiast zawiera jedynie kilka prostych danych: kto sprzedał, kto kupił, co kupiono, datę oraz kwotę. Można to zrozumieć jako różnicę między wykwintnym daniem a fast foodem – oba są smaczne, ale jedno wymaga więcej przygotowań!

Na koniec warto wspomnieć, że wybór między fakturą a rachunkiem niesie ze sobą pewne implikacje podatkowe. W przypadku wystawienia faktury, istnieje możliwość odliczenia VAT, co bywa szczególnie korzystne dla przedsiębiorców. Z kolei rachunek, mimo że prostszy, nie oferuje takich możliwości. Z tego powodu, warto dobrze przemyśleć, jakie dokumenty wystawiamy oraz kiedy, aby nie znaleźć się w skarbówce z pytaniem: „A gdzie wasz VAT?”

Wpływ na księgowość: Jak rachunki i faktury bez VAT wpływają na rozliczenia?

Gdy myślimy o prowadzeniu działalności gospodarczej, rachunki i faktury zazwyczaj stanowią nierozłączny duet, niczym starzy kumple. Ale co się dzieje w sytuacji, gdy chodzi o dokumenty bez VAT? W przypadku przedsiębiorców, którzy korzystają ze zwolnienia z VAT, biurokratyczne wymagania mogą budzić przytłoczenie. To trochę jak taniec – wystarczy niewłaściwy krok, by znaleźć się w obliczu urzędowej kontroli oraz problemów z rozliczeniami. Dlatego zrozumienie, jak różne dokumenty wpływają na księgowość, ma kluczowe znaczenie dla prawidłowego funkcjonowania firmy.

Rachunki a faktury – w czym tkwi różnica?

Rozpoczynając od faktury, z pewnością warto zauważyć, że to dokument formalny, który must have zawierać więcej szczegółów. W sytuacji, gdy klient domaga się faktury, sprzedawca musi ją wystawić, o ile jest czynnym podatnikiem VAT. Z kolei rachunek, jako bardziej casualowa forma potwierdzenia transakcji, nie obowiązuje w kontekście podatków. Przypomina morska bryza, która przyjemnie orzeźwia osoby prowadzące działalność z małym obrotem i zwolnione z VAT. Kluczowym aspektem pozostaje umiejętność wyboru odpowiedniego dokumentu w danym momencie, ponieważ brak konsekwencji może prowadzić do niemałego zamieszania.

Wpływ na rozliczenia podatkowe

Jakie zatem znaczenie mają te dokumenty dla samych rozliczeń? Wszystko sprowadza się do tego, że faktura umożliwia odliczenie VAT od zakupów, co bywa zbawienne dla przedsiębiorców efektywnie zarządzających swoimi kosztami. Rachunek z kolei, w roli nieformalnego dokumentu, nie daje możliwości odliczenia VAT, co oznacza, że zarówno sprzedający, jak i kupujący muszą zdawać sobie z tego sprawę – płacą po prostu więcej. W praktyce taki stan rzeczy prowadzi do mniejszego komfortu w prowadzeniu księgowości, ale wiąże się z niższą ilością formalności, co może być korzystne dla freelancerów oraz małych przedsiębiorców. Warto więc żyć w wygodnych ramach, nieprawdaż?

Podsumowując, kluczem do sukcesu w księgowości pozostaje umiejętność wyboru odpowiedniego dokumentu. Faktura VAT czy rachunek – to niełatwy wybór, jednak z solidną znajomością różnic przedsiębiorcy mogą uniknąć kłopotów w rozliczeniach. Pamiętajmy, aby nie zapominać o terminach oraz obowiązkach, ponieważ w przeciwnym razie, zamiast cieszyć się sukcesami, można natknąć się na nieprzyjemności z urzędem skarbowym. A pamiętajcie, nic tak nie relaksuje, jak zadbane dokumenty w natłoku codziennych obowiązków! To nie tylko kwestia finansów, ale również spokoju ducha.

W poniższej liście znajdziesz kluczowe różnice między fakturą a rachunkiem:

- Faktura jest dokumentem formalnym, a rachunek nieformalnym potwierdzeniem transakcji.

- Faktura umożliwia odliczenie VAT, podczas gdy rachunek – nie.

- Faktura wymaga więcej szczegółów, rachunek jest prostszy i mniej szczegółowy.

- Faktura jest obowiązkowa dla czynnych podatników VAT, rachunek nie ma takich restrykcji.