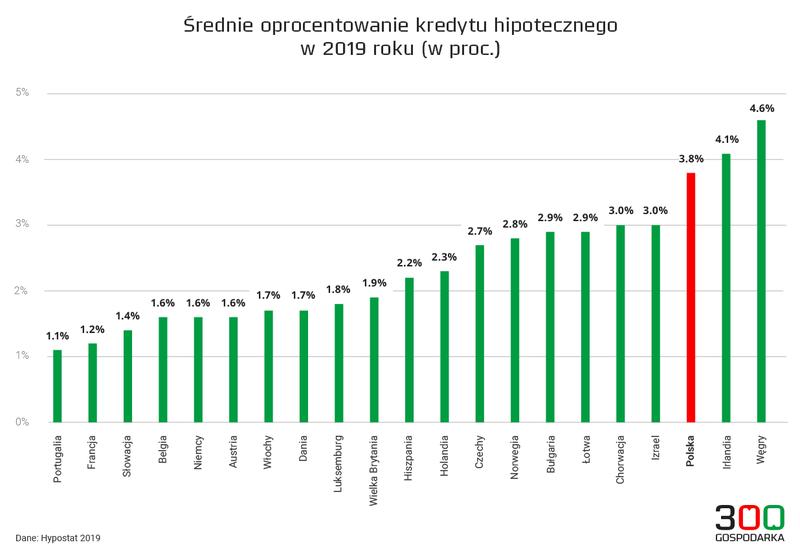

Gdy decydujesz się na kredyt hipoteczny, ponownie rozważasz kwestie oprocentowania, które w praktyce potrafi przemienić zera na równowartość nowego samochodu albo wymarzonego urlopu na Malediwach. Oprocentowanie kredytów hipotecznych dzieli się na dwa typy: stałe i zmienne. Musisz zatem zastanowić się, czy zależy ci na stabilności, czy może chcesz podjąć ryzyko, które potencjalnie przyniesie niższe koszty. Pamiętaj — życie to nie gra w statki, a odpowiedzialność za decyzje leży w twoich rękach!

- Oprocentowanie kredytu hipotecznego dzieli się na stałe i zmienne, co wpływa na koszty i ryzyko.

- Oprocentowanie zmienne wiąże się z większą nieprzewidywalnością i ryzykiem wzrostu rat.

- Oprocentowanie stałe zapewnia stabilność i przewidywalność wydatków przez kilka lat.

- Warto analizować swoją sytuację finansową oraz tolerancję na ryzyko przy wyborze oprocentowania.

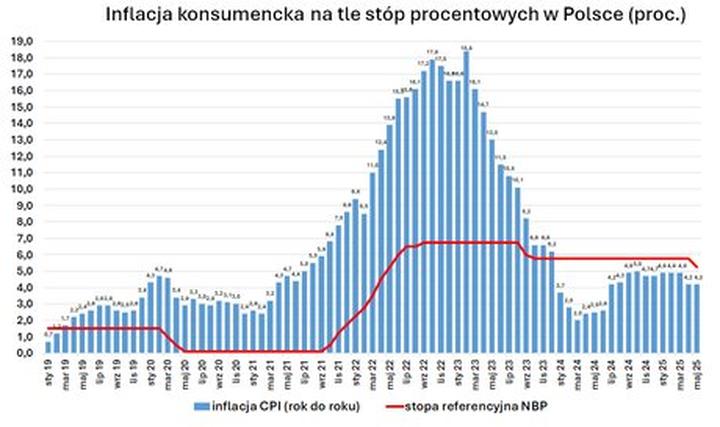

- Inflacja ma wpływ na oprocentowanie kredytów; wzrost inflacji powoduje wzrost stóp procentowych.

- Prognozy zmian stóp procentowych są kluczowe dla kredytobiorców, szczególnie przy oprocentowaniu zmiennym.

- Negocjacje oprocentowania kredytu mogą prowadzić do lepszych warunków; warto porównywać oferty i być przygotowanym.

Oprocentowanie zmienne — emocje gwarantowane!

Kiedy postanowisz wybrać oprocentowanie zmienne, przygotuj się na emocjonującą jazdę! Działa to jak skakanie na skakance z WIBOR-em. Czasami czujesz się jak król życia, gdy stopy procentowe spadają, a raty maleją. Jednak upewnij się, że pamiętasz o ryzyku — w każdej chwili stopy mogą wzrosnąć, co spowoduje nagły wzrost rat, a gotówka w portfelu może błyskawicznie zniknąć. Dodatkowo, musisz mieć się na baczności przed pułapką euforii; zakładając, że stopy będą tylko maleć, łatwo zapomnieć, że rzeczywistość potrafi być zaskakująca, a zmiany w gospodarce przypominają nieproszonych gości na imprezie.

Oprocentowanie stałe — przewidywalność na lata

Teraz skupmy się na oprocentowaniu stałym, które wykazuje zupełnie inny charakter. Wybór tego oprocentowania sprawia, że wydaje się, że życie staje się prostsze, ponieważ raty pozostają na tym samym poziomie przez kilka lat. Taka stabilność stwarza możliwość planowania wakacji na Krecie bez obaw o nagły wzrost rat. Oczywiście, cieszysz się sielanką, ale pamiętaj — to stałe oprocentowanie często wiąże się z chwilowo wyższą ratą. Po pięciu latach wiele banków zmienia warunki na zmienne, więc jeśli ważna jest dla ciebie stabilność, miej na uwadze, że po zakończeniu umowy, stawki mogą zaskoczyć i wrzucić cię w rutynę!

Wybór między oprocentowaniem stałym a zmiennym często przypomina dylemat o dużej wadze finansowej (podobnie jak wiele innych decyzji!). Dokładna analiza twojej sytuacji finansowej, rozważenie poziomu ryzyka, który jesteś w stanie podjąć, a także zabezpieczenie się przed ewentualnymi burzami finansowymi, stanowią kluczowe kroki. Bez względu na to, czy wybierzesz oprocentowanie stałe czy zmienne, pamiętaj, że to ty podejmujesz ostateczną decyzję! Nie zapominaj o kalkulatorze, bo nawet Mikołaj nie przychodzi w grudniu bez dokładnego planu budżetu na prezenty!

| Rodzaj oprocentowania | Charakterystyka | Ryzyko | Stabilność rat | Możliwość planowania |

|---|---|---|---|---|

| Oprocentowanie zmienne | Emocjonująca jazda, zmieniające się zależnie od stóp procentowych (WIBOR). | Potencjalnie wyższe koszty w przypadku wzrostu stóp proc. | Raty mogą się zmieniać, co może prowadzić do niespodzianek. | Utrudnia długoterminowe planowanie wydatków. |

| Oprocentowanie stałe | Przewidywalność przez określony czas, raty niezmienne. | Mniejsze ryzyko wzrostu rat w krótkim okresie. | Raty pozostają na tym samym poziomie przez kilka lat. | Ułatwia planowanie wydatków, np. wakacji. |

Warto wiedzieć, że w przypadku oprocentowania stałego, choć początkowo płacisz wyższą ratę, może ono okazać się bardziej opłacalne na dłuższą metę, zwłaszcza w czasach rosnących stóp procentowych. Stabilność w takich warunkach może uratować twoje finanse przed nagłymi skokami wydatków.

Jak inflacja wpływa na oprocentowanie kredytów?

Inflacja przypomina dziwnego stwora, który potrafi zamienić cegłę w bankowym gmachu, gdzie trzymamy marzenia o własnym M. Kiedy ceny rosną, stopy procentowe również muszą wzrastać, jakby były przestraszone tym, co dzieje się na rynku. Kredyty hipoteczne, które kiedyś wydawały się przyjemnym spacerem po parku, nagle przekształcają się w niekończący się bieg po górzystym terenie, w którym co chwilę trzeba ściągać nogi z kolca finansowej rzeczywistości.

Wszystkim na pewno w pamięci pozostają te czasy, gdy WIBOR bez trwogi usypiał nas swoją niską stopą, prawda? Jednak obecnie, kiedy inflacja zaczyna szaleć, banki podnoszą oprocentowanie i spoglądają na nas, jakbyśmy ukrywali na sobie kosztowną pelerynę z kartonowych pudełek. Zmienność oprocentowania przypomina krótką przejażdżkę rollercoasterem: raz jesteśmy na szczycie, innym razem w dolinie pieniędzy. Osoby, które zdecydowały się na kredyt ze stałym oprocentowaniem, mają sytuację nieco prostszą. Przynajmniej przez jakiś czas mogą cieszyć się stabilnością w płatnościach.

Stałe czy zmienne oprocentowanie? Co wybrać w obliczu inflacji?

Jeżeli aktualnie stoisz przed wyborem kredytu, warto wiedzieć, że to, na co postawisz – stałe czy zmienne oprocentowanie – w dużej mierze zależy od twojej odporności na stres. Oprocentowanie stałe w pierwszych latach zapewnia pewność, jak w zamku na wzgórzu, ponieważ nie musisz martwić się wzrostem stóp procentowych. W przeciwnym razie, gdy inflacja zaczyna rosnąć, ci, którzy wybrali oprocentowanie zmienne, zacierają ręce na myśl o potencjalnych spadkach rat. Niestety, to tak samo pewne, jak zakładanie, że żaba nie skoczy do stawu – nigdy nie wiadomo, co się wydarzy!

Poniżej przedstawiam kilka kluczowych różnic między stałym a zmiennym oprocentowaniem:

- Stałe oprocentowanie: Gwarantuje niezmienność rat przez określony czas, co daje poczucie stabilności.

- Zmienna stawka: Może się zmieniać w zależności od rynku, co wiąże się z ryzykiem ale również ze szansą na niższe raty w przypadku spadku stóp.

- Odporność na ryzyko: Osoby wybierające stałe oprocentowanie często mają mniejszą tolerancję na ryzyko finansowe.

- Długoterminowe koszty: Zmienność oprocentowania może prowadzić do wyższych kosztów w dłuższym okresie, jeżeli stopy procentowe wzrosną.

Podsumowując, inflacja i oprocentowanie kredytów można porównać do prawdziwej sztuki baletowej: pełne nieprzewidywalności i nie zawsze wesołe. Zawsze warto być czujnym, śledzić doniesienia z rynku, a może nawet zainwestować w doradcę finansowego, ponieważ, jak głosi przysłowie, „lepiej dmuchać na zimne niż na gorąco”. Nie pozwól więc, by inflacja zamieniła się w lawinę! Staraj się być jak najlepszy skater – kilka odpowiednich ruchów, a unikasz upadku na gładkiej powierzchni bankowej!

Prognozy zmian stóp procentowych – co mogą oznaczać dla kredytobiorców?

Kiedy stopy procentowe zaczynają tańczyć tango na rynku finansowym, kredytobiorcy wpadają w wir wahań emocji. W ostatnich latach doświadczyliśmy prawdziwej karuzeli: raz stawki rosły, raz malały. Dlatego prognozy dotyczące zmian stóp procentowych nabierają wyjątkowego znaczenia. Dla osób, które zaciągnęły kredyt hipoteczny, szczególnie na zmienne oprocentowanie, te prognozy mogą oznaczać coś więcej niż tylko luźne rozmowy przy kawie – rzeczywiście wpływają na obciążenia domowego budżetu. Co więc czeka nas w przyszłości? Radość czy smutek? To zależy od podejmowanej decyzji.

Wybierając kredyt hipoteczny, kluczowym pytaniem staje się to, czy skusisz się na oprocentowanie stałe, czy zmienne. Opcja stała przynosi stabilność, co dla wielu osób oznacza bezpieczeństwo w planowaniu wydatków. To tak, jak przywiązanie do ulubionej poduszki – wiadomo, że zawsze wygodnie się na niej wyśpisz. Z kolei oprocentowanie zmienne przypomina grę w ruletkę; w końcu to wieczna pogoń za najtańszą ratą, którą ktoś musi obliczyć. Jak mówi przysłowie: kto nie ryzykuje, ten nie pije szampana. Dlatego wiele osób decyduje się na wygodne krzesło w postaci stabilnych procentów, ponieważ radość z niskiej raty odnotowanej w zmianach WIBOR-u może szybko przekształcić się w frustrację, gdy stawki wzrosną.

Co się stanie, gdy stopy wzrosną?

Gdy prognozy wskazują na wzrost stóp procentowych, warto podjąć poważną refleksję. Decydując się na zmienną stopę oprocentowania, możesz obudzić się z przerażeniem, gdy Twoja rata skoczy gwałtownie, niczym nagła zmiana kampanii reklamowej na Twoim ulubionym kanale. Z drugiej strony, stała stopa oprocentowania sprawia, że nie musisz doświadczyć melodramatycznych scen co miesiąc. Stabilny budżet przez kilka lat? Tak, poproszę! W podejmowaniu decyzji finansowych warto więc śledzić nadchodzące trendy rynkowe oraz określić swoje progi wytrzymałości, ponieważ chwilowe podwyżki stóp mogą prowadzić do ogromnych wyrzeczeń.

Na koniec pamiętajcie, drodzy kredytobiorcy, że to, co wybierzecie, zależy głównie od Was. Jeśli cenicie sobie ryzyko i posiadacie oszczędności na czarną godzinę, może warto zdecydować się na zmienne oprocentowanie. Jednak jeśli stabilność to Wasza priorytetowa wartość, nie obawiajcie się podpisać aneksu na stałą stawkę. W końcu, kiedy mowa o domowym budżecie, lepiej wolać mniejsze, ale pewne zyski niż ryzykowną jazdę, która może zakończyć się źle. Wybór należy do Was, ale szczerze radzę: nie grajcie na ślepo! Dokładnie sprawdźcie, co tak naprawdę się wydarzy, zanim podejmiecie decyzję, który bank zaproponuje Wam kolejne opłacalne rozwiązanie.

Jak negocjować oprocentowanie kredytu: porady dla przyszłych kredytobiorców

Wchodząc w świat kredytów hipotecznych, wiele osób odczuwa chaos, przypominający dżunglę pełną planów, ofert oraz niezliczonych warunków do analizy. W tym kontekście kluczowym zagadnieniem staje się oprocentowanie kredytu. W Polsce wyróżniamy dwa główne rodzaje oprocentowania: stałe oraz zmienne. Decyzja pomiędzy tymi możliwościami może przyprawić o zawrót głowy, jednak nie martw się – nasze porady pomogą Ci łatwiej przejść przez proces negocjacji, podobnie jak spacer po parku. Co więcej, przy odrobinie szczęścia możesz uzyskać korzystniejsze warunki!

Na początek zastanów się, czy preferujesz stałą, czy zmienną stopę oprocentowania. Stała stopa przypomina wygodne buty na długą trasę, zapewniając stabilność przez określony czas, więc nie musisz obawiać się wzrostu stóp procentowych. Natomiast zmienna stopa przywodzi na myśl jazdę rollercoasterem, gdzie czasem doświadczasz dreszczyku emocji, a innym razem stresu, gdy raty się zwiększają. Pamiętaj także, że banki często proponują różne marże, które mają wpływ na wysokość Twojej raty, dlatego warto zadać pytania dotyczące możliwości negocjacji tych warunków. W sytuacji, gdy doradca w banku wzruszy ramionami, nie wahaj się podjąć negocjacji – Twoje finanse powinny być na pierwszym miejscu!

Wartościowe wskazówki dotyczące negocjacji oprocentowania

Jak przygotować się do rozmowy? Zrób to jak do wyścigu – im więcej będziesz wiedział, tym większe masz szanse. Możesz przyjść z porównaniami ofert z kilku banków oraz z informacjami na temat aktualnych trendów rynkowych. Kiedy rozmowa nabierze tempa, zapytaj o możliwość zmiany z oprocentowania zmiennego na stałe, co stało się popularnym rozwiązaniem, zwłaszcza gdy stopy procentowe rosną. Nie zapominaj również o ubezpieczeniach – mogą one zwiększać koszty, ale jeśli zdobędziesz je w pakiecie, wyjdzie to na dobre!

Oto kilka przydatnych informacji dotyczących negocjacji oprocentowania kredytu:

- Porównuj oferty z różnych banków.

- Przygotuj się na pytania dotyczące aktualnych trendów rynkowych.

- Rozważ zmianę oprocentowania z zmiennego na stałe.

- Zastanów się nad ubezpieczeniami w pakiecie.

- Nie bój się pytać o dodatkowe opcje refinansowania.

Na koniec, śmiało pytaj o dodatkowe opcje – refinansowanie kredytu czy zmiana marży to zaledwie kilka działań, które mogą przynieść lepsze warunki. Gdy bank nie jest w stanie spełnić Twoich oczekiwań, zwróć uwagę na inne możliwości, ponieważ czasami zmiana banku przynosi znakomite rezultaty. Pamiętaj, że negocjacje to sztuka, a Ty jesteś głównym artystą swojego budżetu!

Źródła:

- https://notus.pl/blog-finansowy/kredyty-hipoteczne/oprocentowanie-stale-czy-zmienne-jaki-kredyt-wybrac/

- https://www.credit-agricole.pl/klienci-indywidualni/kredyty-hipoteczne/kredyt-z-okresowo-stalym-lub-zmiennym-oprocentowaniem

- https://direct.money.pl/artykuly/porady/zmiana-oprocentowania-kredytu-hipotecznego-na-stale

- https://robertsierant.pl/2022/03/03/jak-zmienic-oprocentowanie-kredytu-hipotecznego/

- https://tise.pl/jak-czesto-zmienia-sie-wysokosc-oprocentowania-kredytu-firmowego/

- https://mfinanse.pl/blog/jak-zmienia-sie-rata-przy-zmianie-oprocentowania/

Pytania i odpowiedzi

Jakie są główne typy oprocentowania kredytu hipotecznego?

Oprocentowanie kredytów hipotecznych dzieli się na dwa typy: stałe i zmienne. Wybór między nimi zależy od tego, czy preferujemy stabilność finansową, czy jesteśmy gotowi podjąć ryzyko związaną z wahaniami stóp procentowych.

Co charakteryzuje oprocentowanie zmienne?

Oprocentowanie zmienne jest uzależnione od stóp procentowych, co oznacza, że może się zmieniać w zależności od warunków rynkowych. Choć może przynieść niższe raty, wiąże się z ryzykiem ich nagłego wzrostu, co może wpłynąć na domowy budżet.

Jakie są zalety oprocentowania stałego?

Oprocentowanie stałe zapewnia stabilność rat przez określony czas, co ułatwia planowanie wydatków. Choć na początku może wiązać się z wyższą ratą, na dłuższa metę może okazać się korzystniejsze w obliczu rosnących stóp procentowych.

Jak inflacja wpływa na oprocentowanie kredytów hipotecznych?

Wzrost inflacji zazwyczaj prowadzi do podwyżek stóp procentowych, co wpływa na oprocentowanie kredytów hipotecznych. Kredytobiorcy z oprocentowaniem zmiennym mogą doświadczyć wyższych rat w sytuacji, gdy inflacja rośnie.

Jakie wskazówki warto mieć na uwadze podczas negocjacji oprocentowania kredytu?

Przygotowując się do negocjacji, warto porównywać oferty z różnych banków oraz być świadomym aktualnych trendów rynkowych. Dobrze jest również pytać o możliwość zmiany oprocentowania czy dostępne opcje refinansowania.