Wystawianie faktur do paragonów wydaje się dla wielu przedsiębiorców prostą formalnością. Niestety, rzeczywistość okazuje się znacznie bardziej skomplikowana. Wiele osób popełnia błędy na tym etapie, co prowadzi do poważnych konsekwencji podatkowych. Zgodnie z przepisami prawnymi paragon musi zawierać istotne dane, w tym numer NIP nabywcy, aby możliwe było wystawienie faktury. Jeżeli nie spełnimy tych wymogów, możemy narazić się na sankcje związane z nieprawidłowościami podatkowymi, co w naszym kraju traktuje się bardzo poważnie przez organy skarbowe.

- Paragon musi zawierać numer NIP nabywcy, aby wystawienie faktury było prawidłowe.

- Poprawność danych na fakturze jest kluczowa – nieprawidłowości mogą prowadzić do obowiązku wystawienia korekty i kar podatkowych.

- Termin na wystawienie faktury wynosi do 15. dnia miesiąca następującego po sprzedaży, jeśli prośba została zgłoszona w tym samym miesiącu.

- Błędy w stawkach VAT mogą skutkować sankcjami, dlatego warto korzystać z systemów automatycznych do naliczeń VAT.

- Procedury korekty błędów muszą być zgodne z przepisami; w niektórych przypadkach konieczne może być anulowanie transakcji.

Dla przedsiębiorcy najcięższą karą za pomyłki przy fakturach zdaje się być sankcja wynosząca aż do 100% należnego VAT-u. Oznacza to, że popełniając nawet drobny błąd, zostajemy zmuszeni do zapłacenia podwójnego podatku, co znacząco obciąża nasz budżet. W myśl przepisów jeżeli paragon nie zawiera NIP-u, to wystawienie faktury staje się po prostu niezgodne z prawem. Obserwując ten rynek, z przykrością zauważam, że wiele firm wciąż żyje w mylnym przekonaniu o tym, że drobne niedociągnięcia na paragonie nie są poważnym problemem.

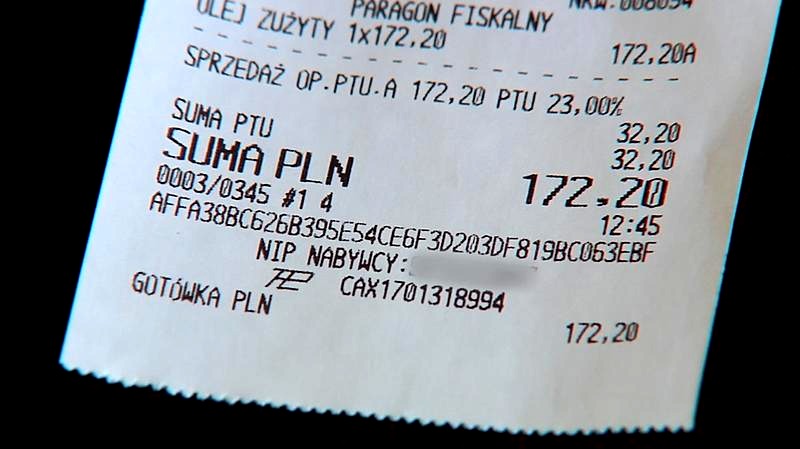

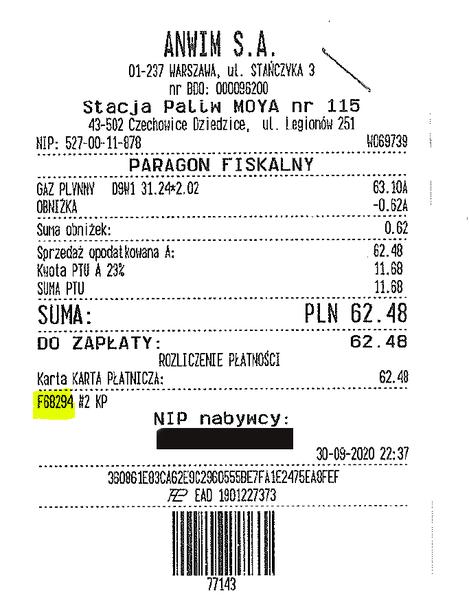

Brak NIP nabywcy na paragonie wiąże się z ryzykiem dużych kar

Kwestia numeru NIP nabywcy rzeczywiście stanowi szczególnie problematyczny obszar. Wyobraźmy sobie sytuację, w której przedsiębiorca w dobrej wierze wystawia fakturę za transakcję, nie zdając sobie sprawy z braku kluczowych informacji na paragonie. Nabywca, będący przedsiębiorcą, traci prawo do odliczenia VAT, a sprzedawca naraża się na kontrole skarbowe. Na przykład, w przypadku braku NIP-u na paragonie, przedsiębiorca nie może zaliczyć wydatku do kosztów uzyskania przychodu, co w dłuższej perspektywie skutkuje utratą znaczących oszczędności.

Warto także pamiętać, że popełniając błędy w danych, takich jak niewłaściwe stawki VAT czy nieprawidłowe kwoty, można nie tylko narazić się na dodatkowe kary, ale również na przedłużające się kontrole ze strony urzędników skarbowych. Dlatego kluczowe staje się, aby przedsiębiorcy korzystali z odpowiednich narzędzi automatyzujących procesy fakturowania, co pozwala ograniczyć ryzyko pojawienia się błędów. Jak pokazuje praktyka, przemyślane podejście do wystawiania faktur pozwala uniknąć wielu kosztownych problemów i skutecznie ochronić firmowy budżet przed nieprzyjemnymi niespodziankami.

Jak prawidłowo wystawić fakturę do paragonu i uniknąć błędów podatkowych?

Wystawienie faktury do paragonu stanowi proces, który wymaga staranności i znajomości wielu przepisów oraz zasad. W tym artykule znajdziesz kluczowe kroki, które należy podjąć, aby uniknąć błędów podatkowych oraz zapewnić właściwe dokumentowanie sprzedaży. Każdy punkt omówimy szczegółowo, abyś mógł skutecznie zrozumieć wymogi prawne związane z tym zagadnieniem.

- Upewnij się, że paragon zawiera numer NIP nabywcy.

Kiedy paragon wystawiasz dla przedsiębiorcy, jego NIP musi znaleźć się na paragonie. Od roku 2020 brak tego numeru uniemożliwia wystawienie faktury. Dlatego istotne jest, abyś zdobył i zapisał NIP przed zakończeniem transakcji. Sprawdzenie tego detalu znacząco obniża ryzyko kar ze strony urzędów skarbowych. - Zadbanie o poprawność danych na fakturze.

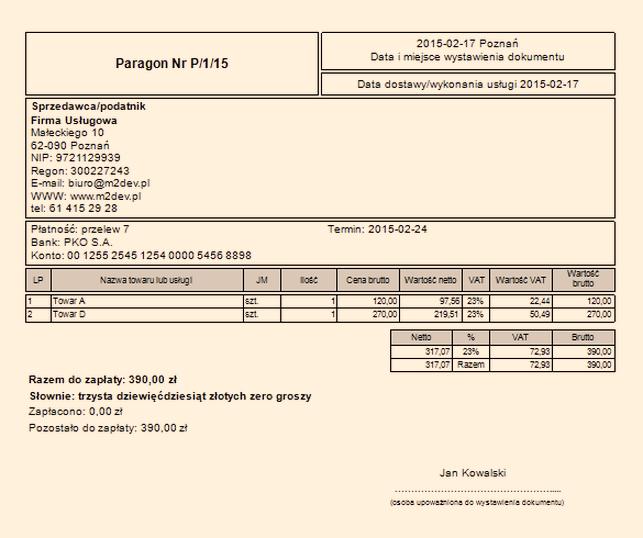

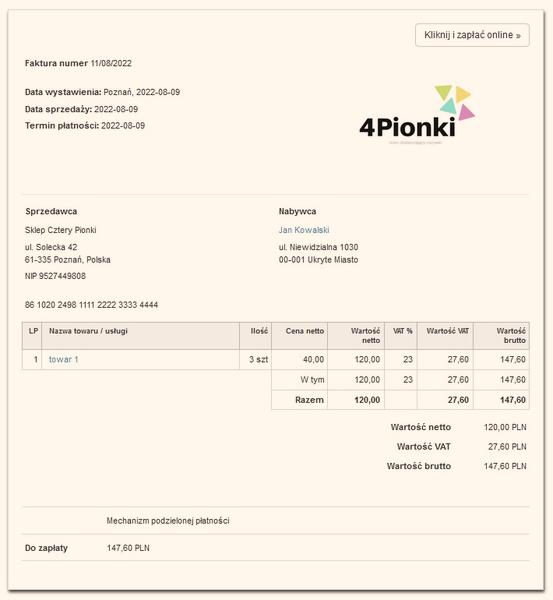

Faktura powinna zawierać kluczowe informacje, takie jak: data wystawienia i sprzedaży, numer faktury, dane sprzedawcy oraz nabywcy (w tym NIP), opis towaru lub usługi, ilość, cena oraz wartości netto, VAT i brutto. Pamiętaj, że pominięcie jakiegokolwiek z tych elementów może prowadzić do uznania faktury za wadliwą. Wówczas konieczne stanie się wystawienie korekty. Dlatego warto korzystać z systemów automatyzujących, które minimalizują ryzyko błędów. - Dokładne naliczanie VAT i stosowanie właściwych stawek.

Stawki VAT w Polsce różnią się (23%, 8%, 5% oraz zwolnienia), a pomyłki przy ich naliczaniu mogą prowadzić do nieprawidłowości w rozliczeniach. Zastosowanie niewłaściwej stawki VAT lub błędne obliczenia wartości netto i brutto mogą skutkować koniecznością poprawy dokumentacji oraz potencjalnymi sankcjami. Dlatego warto również stosować oprogramowanie księgowe, które automatycznie przypisuje poprawne stawki do danych produktów. - Przestrzeganie terminów na wystawienie faktury.

Zgodnie z przepisami, fakturę należy wystawić w wyznaczonym czasie: do 15. dnia miesiąca następującego po sprzedaży, jeśli żądanie o wystawienie dokumentu zgłoszono w tym samym miesiącu. Przekroczenie tych terminów prowadzi do utraty prawa do wystawienia faktury. Dlatego ważne jest, abyś organizował proces sprzedaży w sposób, który zapewnia terminowość wystawiania dokumentów. - Poprawna korekta błędów na paragonie lub fakturze.

W przypadku wykrycia jakichkolwiek błędów na paragonie czy fakturze, kluczowe staje się podjęcie odpowiednich działań korygujących. Nie wszystkie błędy można poprawić przez wystawienie faktury korygującej; w niektórych sytuacjach konieczna jest anulacja pierwotnego paragonu i złożenie nowego. Każda korekta musi być zgodna z obowiązującymi przepisami oraz dokładnie udokumentowana, aby uniknąć przyszłych problemów podatkowych.

Podsumowując, wszystkie te kroki stanowią niezwykle istotne elementy prawidłowego wystawienia faktury do paragonu. Warto także regularnie szkolić zespół oraz wdrożyć procedury przypominające o obowiązkach związanych z fakturowaniem, żeby zminimalizować ryzyko błędów i odpowiedzialności za nieprawidłowości podatkowe.

| Błąd | Konsekwencje podatkowe |

|---|---|

| Brak NIP nabywcy na paragonie | Utrata prawa do odliczenia VAT przez nabywcę oraz ryzyko kar dla sprzedawcy. |

| Brak kluczowych informacji na paragonie | Niezgodność wystawienia faktury z przepisami prawymi, co niesie ryzyko sankcji. |

| Błędy w danych (niewłaściwe stawki VAT, nieprawidłowe kwoty) | Ryzyko dodatkowych kar oraz przedłużające się kontrole skarbowe. |

| Ogólne niedociągnięcia na paragonie | Zmuszenie do zapłaty 100% należnego VAT-u, co obciąża budżet przedsiębiorcy. |

Jakie dane muszą znaleźć się na fakturze do paragonu?

Wystawienie faktury do paragonu staje się tematem, który często wywołuje wiele wątpliwości wśród przedsiębiorców. Skoro już poruszamy ten temat, przeczytaj, aby dowiedzieć się, jak uniknąć problemów z opóźnionymi płatnościami. Warto jednak zrozumieć, jakie dane powinny znaleźć się na takiej fakturze. Zgodnie z obowiązującymi przepisami, faktura powinna zawierać m.in. pełne dane nabywcy oraz sprzedawcy, numery NIP obu stron, nazwy towarów lub usług, wartości netto i brutto, a także stawki i kwoty VAT. Każdy z tych elementów ma kluczowe znaczenie, ponieważ ich brak może prowadzić do poważnych konsekwencji podatkowych.

Na szczęście, gdy klient przychodzi z paragonem, jego prośba o wystawienie faktury stanowi dla sprzedawcy sygnał do sprawdzenia, czy paragon zawiera wszystkie wymagane dane. Należy pamiętać, że od stycznia 2020 roku nieudokumentowane paragonem wystawienie faktury jest niedopuszczalne, gdy paragon nie zawiera numeru NIP nabywcy, zwłaszcza gdy nabywcą jest przedsiębiorca. W przeciwnym razie sprzedawca może narazić się na kary finansowe, które mogą wynosić nawet dwukrotność należnego VAT-u.

Podstawowe dane na fakturze do paragonu

Czy zastanawiałeś się, jakie konkretne dane muszą zostać zawarte na fakturze do paragonu? Po pierwsze, faktura musi zawierać datę wystawienia oraz datę sprzedaży, co jest niezwykle istotne dla prawidłowego ewidencjonowania. Ponadto, niezbędne są pełne dane zarówno sprzedawcy, jak i nabywcy, w tym nazwa, adres oraz numer NIP. Jeżeli ciekawi cię ta tematyka, odkryj kluczowe informacje o NIP Nationale Nederlanden TUnŻ. Oczywiście, należy również wskazać unikalny numer faktury w obrębie danej numeracji. Dodatkowo, na fakturze należy podać opis towaru lub usługi, łączną ilość, ceny jednostkowe oraz kwoty netto i brutto. Brak któregokolwiek z tych elementów może prowadzić do konieczności wystawienia korekty, co generuje dodatkowe koszty i problemy.

Na koniec warto jako przedsiębiorca pamiętać o terminie wystawienia faktury do paragonu. Zgodnie z przepisami, faktura powinna być wystawiona w określonym czasie – szczególnie do 15 dnia miesiąca następującego po miesiącu sprzedaży, jeśli prośba o fakturę pojawiła się w tym samym miesiącu. Przekroczenie tego terminu wiąże się z utratą prawa do wystawienia faktury, co może przynieść poważne skutki zarówno finansowe, jak i wizerunkowe dla firmy. Dlatego warto dbać o dokładność i terminowość, aby uniknąć niepotrzebnych problemów.

Czy wiesz, że błędnie wystawiona faktura do paragonu, która nie zawiera wszystkich wymaganych danych, może doprowadzić do konieczności jej korekty, a co za tym idzie – dodatkowych kosztów oraz problemów z urzędami skarbowymi? Warto więc przed jej wystawieniem sprawdzić, czy paragon ma wszystko, co potrzebne!

Terminy wystawiania faktur do paragonów – co musisz wiedzieć?

W poniższej liście znajdziesz kluczowe informacje dotyczące terminów wystawiania faktur do paragonów. Każdy punkt omawia istotne kwestie, które przedsiębiorcy muszą uwzględnić, aby uniknąć błędów oraz problemów związanych z dokumentowaniem sprzedaży.

- Brak numeru NIP na paragonie – To jeden z najpoważniejszych błędów, który może prowadzić do nieprzyjemnych konsekwencji. Od stycznia 2020 roku, zgodnie z przepisami, sprzedawca może wystawić fakturę do paragonu jedynie wtedy, gdy paragon zawiera numer NIP nabywcy. Jeśli paragon go nie zawiera, sprzedawca traci prawo do wystawienia faktury, co może skutkować nałożeniem kar finansowych oraz utratą możliwości odliczenia VAT przez nabywcę.

- Nieprawidłowe dane na fakturze – Faktura musi zawierać szereg istotnych informacji. Wśród nich znajdują się pełne dane nabywcy oraz sprzedawcy, data wystawienia, numer faktury, a także szczegółowy opis towaru lub usługi. Jakikolwiek brak lub błędne dane mogą doprowadzić do konieczności wystawienia korekty, a także zakwestionowania rozliczenia przez organy skarbowe.

- Terminy wystawienia faktury – Niezwykle istotne jest przestrzeganie terminów wystawienia faktury. Sprzedawca ma czas na jej wystawienie do 15. dnia miesiąca następującego po sprzedaży, o ile nabywca zgłosił żądanie w tym samym miesiącu. Natomiast w przypadku opóźnienia wystawienie faktury staje się niezgodne z prawem, co może prowadzić do komplikacji podatkowych.

- Błędy w stawkach VAT – Staranna kalkulacja oraz dobór odpowiednich stawek VAT odgrywają kluczową rolę. Nieprawidłowe kwoty VAT mogą prowadzić do obowiązku korekty, a w przypadku powtarzających się błędów, również do sankcji ze strony urzędów skarbowych. Warto korzystać z odpowiednich systemów księgowych, aby zminimalizować ryzyko takich pomyłek.

- Procedura korekty błędów – W przypadku popełnienia błędu na paragonie lub fakturze, kluczowe jest stosowanie odpowiednich procedur korekty. Należy pamiętać, że nie każde niedopatrzenie można łatwo skorygować – czasami konieczne staje się anulowanie całej transakcji oraz rejestracja jej na nowo. Ignorowanie zasad korekty może prowadzić do poważnych konsekwencji prawnych.

Procedura korekty błędów na fakturze i paragonie – jak prawidłowo postępować?

W każdym biznesie mogą zdarzać się pomyłki, a wystawianie faktury lub paragonu wymaga szczególnej uwagi. Choć proces ten wydaje się prosty, kryje wiele pułapek. Możliwe błędy to niewłaściwe dane nabywcy, brak lub niepoprawny numer NIP, a także błędne kwoty czy stawki VAT. Jak już tu trafiłeś to dowiedz się, jak efektywnie odliczać VAT z faktur zagranicznych. Aby uniknąć nieprzyjemności, warto poznać podstawowe zasady dotyczące korekty błędów oraz ich konsekwencje, które mogą okazać się kosztowne dla Twojego biznesu. Na szczęście, istnieją procedury, które mogą pomóc w prawidłowym postępowaniu w przypadku wystąpienia błędów.

Gdy zauważysz błąd na wystawionej fakturze lub paragonie, rozpocznij od zidentyfikowania rodzaju błędu. W przypadku drobnych pomyłek, takich jak niepoprawny adres czy literówki w nazwisku, wystarczy, że wystawisz fakturę korygującą. Natomiast sytuacja, gdy brakuje NIP-u nabywcy, wymaga innego podejścia prawnego. Zgodnie z przepisami, jeżeli paragon nie zawiera NIP-u nabywcy, nie można wystawić faktury do takiego paragonu. Wystawienie faktury w takiej sytuacji może prowadzić do nałożenia sankcji finansowych, a nawet odpowiedzialności karno-skarbowej.

Właściwe podejście do korekty błędów na fakturze i paragonie

W sytuacji poważnych błędów, takich jak błędne dane identyfikacyjne, konieczne może stać się anulowanie transakcji oraz ponowne zarejestrowanie jej z poprawnymi informacjami. Pamiętaj, że za każdy błąd obowiązuje konkretna procedura, dlatego warto prowadzić dokumentację w sposób przejrzysty i uporządkowany już na etapie sprzedaży. Niezależnie od okoliczności, zawsze miej na uwadze, że korekty należy dokumentować zgodnie z obowiązującymi przepisami, aby uniknąć problemów w przyszłości.

Również nie zapominaj o terminach. Faktyczny czas na wystawienie faktury do paragonu to maksymalnie 15 dni od daty sprzedaży, pod warunkiem że klient zażądał wystawienia faktury w tym samym miesiącu. Jak już zgłębiasz ten temat, sprawdź, jak łatwo zamienić paragon na fakturę. Przekroczenie tego terminu prowadzi do utraty prawa do wystawienia faktury, co może spowodować wiele problemów dla przedsiębiorcy. Dlatego zawsze warto być na bieżąco z terminami oraz zasadami dokumentacji. Prowadzenie biznesu to ciągłe wyzwanie, a dbanie o poprawność dokumentów stanowi klucz do sukcesu i uniknięcia nieprzyjemnych niespodzianek na drodze do stabilnej działalności.

Źródła:

- https://amavat.pl/5-najczestszych-bledow-przy-wystawianiu-faktur-do-paragonow-i-ich-konsekwencje/

- https://mmgiersik.pl/faktura-czy-paragon-uniknij-kosztownych-bledow/

- https://ksiegowosc.infor.pl/ksef/7540074,paragony-a-ksef-co-musisz-zrobic-przy-kasie-zeby-uniknac-bledow.html

- https://ksiegowosc.infor.pl/podatki/vat/faktura/5618082,Czy-mozna-wystawic-fakture-do-paragonu-z-NIP-bedacego-faktura-uproszczona.html

- https://poradnikprzedsiebiorcy.pl/-paragon-czy-faktura-jak-uniknac-podwojnego-opodatkowania-vat

- https://www.buchcom.pl/aktualnosci/1607-faktura-dla-osoby-fizycznej-bez-paragonu-jak-naprawic-blad-jak-ujac-taka-fakture-w-jpk-v7.html

- https://www.inforlex.pl/dok/tresc,FOB0000000000006529232,Jak-uniknac-bledow-przy-refakturowaniu-wskazowki-dla-podatnikow.html

- http://fakturownia.pl/article/czym-jest-faktura-imienna-bez-nip-i-kiedy-mozna-ja-wystawic

FAQ – Najczęściej zadawane pytania

Jaka jest najważniejsza informacja, która musi znajdować się na paragonie, aby można było wystawić fakturę?

Najważniejszą informacją, która musi znajdować się na paragonie, jest numer NIP nabywcy. Od stycznia 2020 roku jego brak uniemożliwia wystawienie faktury.

Jakie dane powinny być zawarte na fakturze do paragonu?

Faktura powinna zawierać pełne dane nabywcy oraz sprzedawcy, numery NIP obu stron, opis towaru lub usługi, wartości netto, brutto, stawki i kwoty VAT, daty wystawienia i sprzedaży, oraz unikalny numer faktury.

Jakie są konsekwencje braku NIP-u na paragonie?

Brak NIP-u na paragonie powoduje utratę prawa do odliczenia VAT przez nabywcę oraz ryzyko nałożenia kar dla sprzedawcy, w tym konieczność zapłaty 100% należnego VAT-u.

Co się stanie, gdy faktura zostanie wystawiona po terminie?

Przekroczenie terminu wystawienia faktury, który wynosi maksymalnie 15 dni od daty sprzedaży, prowadzi do utraty prawa do jej wystawienia, co może wywołać poważne konsekwencje podatkowe.

Jakie kroki należy podjąć w przypadku wykrycia błędów na fakturze lub paragonie?

W przypadku wykrycia błędów, należy najpierw zidentyfikować rodzaj błędu, a następnie wystawić fakturę korygującą lub, w przypadku braku NIP-u, anulować transakcję i wystawić nowy paragon. Wszystkie korekty muszą być zgodne z przepisami i należy je odpowiednio udokumentować.