Debet i kredyt to dwa pojęcia, które często się mylą, natomiast ich znaczenie całkowicie się różni. Debet oznacza sytuację, w której nasze konto bankowe ma ujemne saldo, co wskazuje na wydatki przekraczające posiadane środki. W praktyce, każdy z nas może korzystać z debetu w codziennym życiu, szczególnie w obliczu nagłych wydatków lub nieprzewidzianych sytuacji. W 2026 roku wiele banków udostępnia debet do kwoty nawet 5 000 zł, co z jednej strony może być pomocne, ale z drugiej strony niesie ze sobą ryzyko, jeśli nie kontrolujemy wydatków.

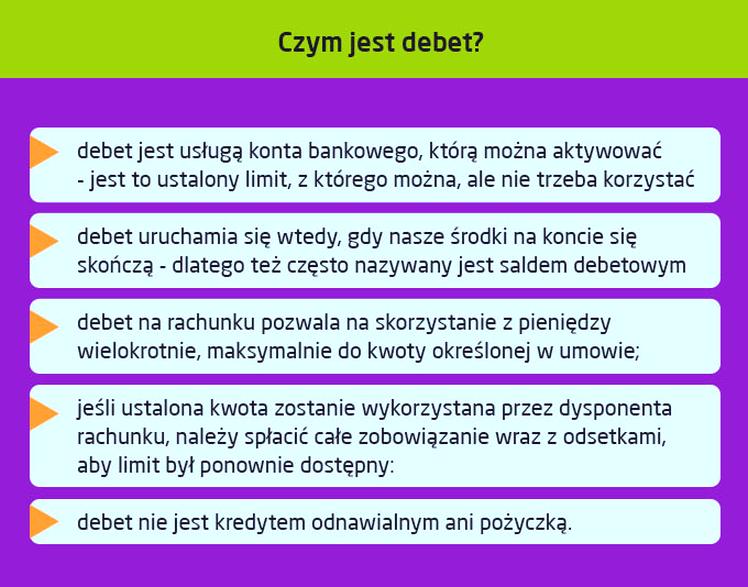

- Debet to ujemne saldo konta bankowego, które występuje przy wydatkach przekraczających posiadane środki.

- W 2026 roku wiele banków oferuje debet do 5000 zł, co może być pomocne, ale wiąże się z ryzykiem finansowym.

- Istnieją różne rodzaje debetu, takie jak debet odnawialny, debet dozwolony oraz debet przewyższający, które różnią się warunkami i kosztami.

- Monitorowanie salda konta oraz ustalanie miesięcznego budżetu są kluczowe dla uniknięcia nieprzewidzianych wydatków związanych z debetem.

- Negocjowanie warunków debetu z bankiem może pomóc w obniżeniu kosztów i prowizji.

- Niezrozumienie warunków umowy debetowej oraz dodatkowych opłat może prowadzić do nieplanowanych wydatków.

- Odpowiedzialne korzystanie z debetu jest kluczem do unikania spiralnego zadłużenia i poprawienia zdolności kredytowej.

Kredyt, natomiast, stanowi formę finansowania, która nakłada na nas obowiązek zwrócenia pożyczonej kwoty wraz z odsetkami w określonym czasie. W 2026 roku, różne banki proponują kredyty o zróżnicowanym oprocentowaniu, zazwyczaj w przedziale od 5% do 12%. Warto podkreślić, że kredyt to nie jedynie chwilowa pomoc finansowa, ale długoterminowe zobowiązanie, które może trwać nawet 30 lat, jak w przypadku kredytów hipotecznych. Zanim podejmiemy decyzję o zaciągnięciu kredytu, warto dokładnie przeanalizować naszą sytuację finansową i zastanowić się, czy będziemy w stanie regularnie spłacać raty.

Kredyt wiąże się z zobowiązaniami, debet to chwilowa ulga

Jedną z kluczowych różnic między debetem a kredytem jest to, że debet można wykorzystać w ramach ustalonego limitu na koncie, co daje możliwość wielokrotnego korzystania. Niemniej jednak, debet nie może być używany w nieskończoność, ponieważ banki mogą naliczać dodatkowe opłaty po pewnym czasie. Kredyt z kolei to suma, którą otrzymujemy jednorazowo i nie ma tu miejsca na dowolność. Zanim zaciągniemy kredyt, będziemy zobowiązani dostarczyć bankowi wymaganą dokumentację, analizy finansowe oraz zabezpieczenia, takie jak nieruchomości czy samochody. Dlatego, podejmując decyzję o skorzystaniu z tych instrumentów finansowych, warto wykazać się odpowiedzialnością oraz dokładnie zrozumieć, co one ze sobą niosą.

Nie można także zapominać o wpływie, jaki debet i kredyt wywierają na naszą historię kredytową. Używanie debetu może prowadzić do spiralnego zadłużenia, zwłaszcza jeśli nie zachowamy ostrożności. Wejdź na https://odpowiedzialnybiznes.com.pl/szybkie-wlaczenie-debetu-w-pekao-prosta-droga-bez-zbednych-formalnosci/ i dowiedz się więcej. Niewłaściwe korzystanie z debetu może negatywnie wpłynąć na naszą zdolność kredytową. Kredyt, natomiast, o ile spłacany jest terminowo, może poprawić naszą sytuację w oczach banków. Wszystkie te aspekty pokazują, jak kluczowe jest zrozumienie różnicy między debetem a kredytem, aby podejmować świadome i mądre decyzje finansowe, które nie obciążą naszego budżetu.

Debet: co to jest i jak zminimalizować koszty?

W poniższej liście znajdziesz szczegółowe informacje dotyczące debetu, jego rodzajów oraz praktycznych kroków, które pomogą Ci uniknąć związanych z nim kosztów. Każdy punkt przedstawia kluczowe aspekty zarządzania debetem, które warto rozważyć, aby lepiej kontrolować swoje finanse.

- Zrozumienie definicji debetu

Debet oznacza ujemny stan konta bankowego, który występuje, gdy zdecydujesz się na wydanie większej kwoty, niż posiadasz na swoim rachunku. Dlatego warto zapoznać się z definicją debetu oraz jego funkcjonalnością, aby móc świadomie zarządzać swoimi pieniędzmi i unikać nieprzyjemnych niespodzianek. - Znajomość rodzajów debetu

Na rynku występują różne rodzaje debetu, takie jak debet odnawialny, debet dozwolony oraz debet przewyższający. Znając różnice między nimi, lepiej dostosujesz swój wybór do własnych potrzeb oraz ocenisz, który z nich może generować dla Ciebie największe koszty. - Monitorowanie salda konta

Regularne sprawdzanie salda konta bankowego stanowi kluczowy element w zarządzaniu debetem. Możesz to realizować za pomocą aplikacji bankowej, strony internetowej banku lub też analizując wyciągi bankowe. Posiadanie świadomości swojego stanu konta pozwoli Ci uniknąć przypadkowego przekroczenia debetu. - Ustalanie miesięcznego budżetu

Opracowanie miesięcznego budżetu okazuje się niezwykle ważne w zarządzaniu finansami. Zidentyfikuj swoje przychody, stałe wydatki oraz te zmienne, aby określić, ile pieniędzy możesz przeznaczyć na różne kategorie wydatków. Takie podejście pomoże Ci unikać korzystania z debetu oraz zminimalizować potencjalne koszty. - Negocjowanie z bankiem

Warto nawiązać kontakt z przedstawicielem swojego banku, aby omówić warunki dotyczące debetu. Często istnieje możliwość negocjacji obniżenia opłat, zwłaszcza jeżeli regularnie wpływają na Twoje konto większe kwoty lub masz dobrą historię kredytową. Dlatego pytaj o dostępne opcje oraz oferty specjalne.

Rodzaje debetów: Jakie opcje mają do wyboru klienci?

W dzisiejszych czasach wiele osób chętnie korzysta z debetu, który stanowi niezwykle pomocną opcję w zarządzaniu codziennymi finansami. Debet, w rzeczywistości, umożliwia nam wydawanie pieniędzy nawet w sytuacji, gdy saldo na koncie jest zerowe lub ujemne. Osobiście mogę powiedzieć, że debet okazał się dla mnie rozwiązaniem, które pomogło mi uniknąć nieprzyjemnych sytuacji, takich jak opóźnienia w płatnościach lub zbyt duże wydatki w ciągu miesiąca. W 2026 roku klienci będą mogli korzystać z różnorodnych ofert, które skutecznie odpowiadają na ich indywidualne potrzeby.

Wśród dostępnych opcji debetów klienci mogą wybierać pomiędzy debetem odnawialnym a debetem krańcowym. Debet odnawialny działa na zasadzie przyznania limitu, w ramach którego bank określa maksymalną kwotę, którą mamy prawo wykorzystać. Na przykład, jeżeli bank ustali limit na 2 000 zł, to mogę korzystać z tej kwoty według własnych potrzeb. Warto dodać, że po każdej spłacie, suma ta zostanie odnawiana do wcześniej ustalonego limitu. Z kolei debet krańcowy pojawia się w momencie przekroczenia stanu konta, ale wymaga szczegółowej umowy z bankiem. W takiej sytuacji bank informuje mnie o wszelkich prowizjach związanych z tym rozwiązaniem.

Różne opcje debetów dostępne na rynku

Dużą rolę odgrywają warunki związane z debetami, które znacznie różnią się pomiędzy poszczególnymi bankami. Z tego powodu, zanim zdecyduję się na debet, zawsze staram się skonsultować z doradcą finansowym. Na przykład, pewne banki oferują atrakcyjne oprocentowanie na poziomie kilku procent rocznie, co w moim przypadku pomogło mi złagodzić skutki korzystania z debetu. Warto jednak pamiętać, że niezwykle istotne jest, aby być świadomym wszelkich dodatkowych opłat, takich jak prowizje za wypłaty z bankomatów czy opłaty za przekroczenie limitu, które mogą znacząco wpływać na całkowity koszt korzystania z tej formy finansowania.

Na koniec, nie można zapominać, że odpowiedzialne korzystanie z debetu stanowi klucz do unikania finansowych pułapek. W 2026 roku coraz więcej osób decyduje się na dokładne monitorowanie swoich wydatków oraz planowanie budżetu, co w znaczący sposób wpływa na sposób korzystania z debetów. A jak już mowa o tym to odwiedź nasz artykuł o obliczaniu oprocentowania kredytu. Poniżej przedstawiam kilka istotnych punktów dotyczących korzystania z debetu:

- Monitorowanie wydatków i salda konta.

- Ustalanie limitu debetu zgodnie z własnymi potrzebami.

- Konsultacje z doradcą finansowym przed podjęciem decyzji.

- Świadomość dodatkowych opłat i prowizji.

Moim zdaniem, korzystanie z debetu to nie tylko metoda na szybki zastrzyk gotówki, ale także długoterminowe zarządzanie finansami, co przynosi poczucie bezpieczeństwa. Dlatego właśnie mogę łatwiej zrealizować swoje cele oraz marzenia.

Ciekawostką jest, że korzystanie z debetu może wpływać na naszą zdolność kredytową; banki biorą pod uwagę historię korzystania z debetu podczas oceny wniosków o kredyt, co może mieć znaczenie w przyszłości, gdy zdecydujemy się na większe zobowiązania finansowe.

Praktyczne zastosowanie debetu: Jak wykorzystać go w codziennym życiu?

Debet, choć dla wielu osób może wydawać się pułapką finansową, w moim odczuciu kryje ogromny potencjał do praktycznego wykorzystania w codziennym życiu. Wyobraź sobie sytuację, w której znajduję się w sklepie i nagle natrafiam na wyjątkową okazję – telewizor, o którym marzyłem przez lata, kosztuje jedynie 2000 zł. Moje konto niestety świeci pustkami, ale dzięki debetowi mam możliwość zakupu w chwili, gdy wydatki przewyższają moje wpływy. Oczywiście, korzystanie z debetu wymaga umiaru, lecz w takiej chwili staje się on narzędziem umożliwiającym przemyślany zakup, a nie impulsywne wydanie pieniędzy. Jak już zgłębiasz ten temat, sprawdź, jak szybko uruchomić debet w Credit Agricole.

Praktyczne zastosowanie debetu nie ogranicza się jedynie do zakupów – niespodziewane wydatki mogą pojawić się w najmniej oczekiwanym momencie. Na przykład, kiedy samochód nagle przestaje działać, a jego naprawa wynosi aż 1500 zł, to spory cios dla domowego budżetu. W takich okolicznościach debet pozwala mi od razu pokryć ten koszt, eliminując stres związany z opóźnieniami w płatnościach. Dzięki tej elastyczności czuję się znacznie bezpieczniej finansowo. Kluczowe w tej kwestii jest jednak pilnowanie terminowej spłaty zadłużenia, aby uniknąć zbędnych odsetek.

Debet jako wsparcie w niespodziewanych sytuacjach finansowych

Warto także zastanowić się nad debetem w kontekście zarządzania miesięcznym budżetem. Kiedy planuję wydatki na przykładową podróż, powiedzmy, że wybieram się na weekend do Warszawy, koszty związane z podróżą i noclegiem wynoszą 1000 zł, a moje miesięczne dochody wpłyną dopiero za kilka dni. Dzięki debetowi mogę zarezerwować hostel oraz kupić bilety, mając pewność, że już wkrótce będę dysponować potrzebnymi środkami. Taka możliwość znacznie ułatwia życie, a jednocześnie pozwala unikać finansowego stresu.

Na koniec sądzę, że debet doskonale sprawdza się w codziennych wydatkach, zwłaszcza w tych trudnych do przewidzenia. Mimo że czasami można odnieść wrażenie, iż balansuje się na cienkiej linii, potencjał, jaki niesie ze sobą debet, może okazać się nieoceniony. Kluczowym aspektem sukcesu jest rozsądne korzystanie z tej opcji – zamiast dawać się ponieść emocjom, warto traktować debet jako narzędzie wspierające realizację dobrze przemyślanych planów.

Koszty związane z debetem: Jak ich uniknąć i oszczędzać?

W dzisiejszych czasach korzystanie z debetów stało się powszechną praktyką, jednak niesie ze sobą ryzyko nieprzyjemnych niespodzianek. Pozostając przy temacie, sprawdź, jak giełda długów może wpłynąć na twoje finanse. Wielu ludzi nie zdaje sobie sprawy, jak szybko koszty związane z debetem mogą rosnąć. Na przykład w 2026 roku średnie oprocentowanie debetów oscyluje wokół 15%, co w przypadku zadłużenia na 1000 zł przez trzy miesiące oznacza stratę aż 37,50 zł tylko na odsetkach. To spora kwota, którą można by przeznaczyć na coś przyjemniejszego, prawda?

Aby uniknąć tych kosztów, warto włożyć nieco wysiłku w samokontrolę i planowanie. Kluczowe staje się monitorowanie swoich wydatków oraz starania, by nie przekraczać dostępnych środków. Osobiście korzystałem z aplikacji mobilnych do zarządzania finansami, które pomogły mi utrzymać wszystko pod kontrolą. Dzięki nim miałem możliwość na bieżąco śledzić stan swojego konta oraz uniknąć nieprzyjemnych debetów. A skoro o tym mówimy, odkryj cenne informacje o korzyściach konta oszczędnościowego Millennium. Uważam, że zainwestowanie czasu w taką aplikację przynosi korzyści w postaci dodatkowych oszczędności.

Korzystanie z programów lojalnościowych i promocji

Inny sposób na ograniczenie kosztów związanych z debetem to zainwestowanie w programy lojalnościowe oraz promocje, które oferują banki. Jak już zahaczyliśmy o ten temat, sprawdź, jak łatwo aktywować debet w Pekao. W 2026 roku wiele instytucji finansowych proponuje różne oferty. Mogą one pomóc obniżyć oprocentowanie lub nawet całkowicie je znieść, gdy spełnimy odpowiednie warunki. Na przykład, jeśli regularnie wpłacasz określoną sumę na konto oszczędnościowe, masz szansę na korzystniejsze oprocentowanie debetu. Takie rozwiązanie może przynieść oszczędności rzędu 250 zł rocznie, co naprawdę wpływa na domowy budżet.

Niezwykle ważne staje się również zrozumienie warunków umowy debetowej, zanim podejmiemy decyzję o jej wyborze. Warto znać zasady oraz wszelkie ukryte opłaty, które mogą się pojawić. Na przykład, niektóre banki mogą naliczać dodatkowe koszty za każdą transakcję, która przekracza limit debetowy. Dlatego przed podpisaniem jakiejkolwiek umowy warto poświęcić chwilę na dokładne przeczytanie dokumentacji. Dzięki temu nie tylko zaoszczędzisz pieniądze, ale również unikniesz stresu związanego z nieprzewidzianymi sytuacjami finansowymi.

Oszczędzaj mądrze! Dokonując odpowiednich wyborów, możemy cieszyć się lepszą sytuacją finansową bez zbędnych wydatków związanych z debetem.

Poniżej przedstawiam kilka kluczowych zasad, które warto znać przed podjęciem decyzji o debecie:

- Dokładnie przeczytaj warunki umowy.

- Sprawdzaj ukryte koszty i prowizje

- Upewnij się, że znasz oprocentowanie debetu.

- Monitoruj swoje wydatki regularnie.

- Rozważ korzystanie z programów lojalnościowych.

| Rok | Średnie oprocentowanie debetów | Zadłużenie (1000 zł) | Koszt odsetek (3 miesiące) | Potencjalne oszczędności roczne |

|---|---|---|---|---|

| 2026 | 15% | 1000 zł | 37,50 zł | 250 zł |