Kredyt hipoteczny dla firm zyskuje na popularności jako skuteczne narzędzie finansowe, które znacząco wspiera rozwój twojego biznesu. Skoro już zahaczyliśmy o ten temat to odkryj, jak zdobyć dofinansowanie dla swojej firmy. Jeśli w 2026 roku planujesz zakup nieruchomości, modernizację lokalu lub rozbudowę infrastruktury, kredyt hipoteczny może stać się kluczem do realizacji tych ambitnych planów. Z danych wynika, że na koniec 2026 roku wartość portfela kredytów hipotecznych dla firm osiągnęła 74 mld zł, co stanowi aż 14% całkowitego zadłużenia przedsiębiorstw w Polsce. Umiejętne wykorzystanie tych środków pozwala na znaczne podniesienie wartości firmy oraz wzmocnienie jej pozycji na rynku.

Warto zauważyć, że kredyt hipoteczny dla firm umożliwia sfinansowanie różnych celów inwestycyjnych, które bezpośrednio wpływają na rozwój przedsiębiorstwa. Niezależnie od tego, czy chodzi o zakup lokalu użytkowego, gruntów, czy też modernizację istniejących obiektów, ten rodzaj finansowania otwiera przed przedsiębiorcami nowe możliwości. Pamiętaj jednak o wymaganiach banków, które zazwyczaj oczekują wkładu własnego w wysokości od 20% do 40% wartości inwestycji. Dobre planowanie finansów w dłuższym okresie sprzyja wszystkim stronom, ponieważ ogranicza ryzyko kredytowe dla banku, a dla ciebie zapewnia elastyczność w spłacie.

Właściwy wybór kredytu hipotecznego dla firm to klucz do sukcesu

Przede wszystkim, zanim przystąpimy do wnioskowania o kredyt hipoteczny, warto dobrze przygotować solidny biznesplan oraz dokumenty finansowe, które poświadczą stabilność firmy. Banki skrupulatnie oceniają zdolność kredytową, biorąc pod uwagę aktualne zadłużenie, historie spłat oraz prognozy finansowe. Co więcej, nie zapominaj, że kredyt hipoteczny dostępny jest także dla nowych firm, co sprawia, że konieczność prezentacji rzetelnych prognoz oraz błyskotliwego planu rozwoju staje się jeszcze bardziej istotna.

Optymalizacja finansowej ścieżki twojego biznesu staje się obecnie niezwykle ważna. Kredyt hipoteczny nie tylko umożliwia realizację ambitnych inwestycji, ale także poprawia płynność finansową firmy. Dzięki tym środkom unikniesz zależności od wynajmu, co wiąże się z wysokimi kosztami. Niemniej jednak, taka decyzja rodzi także wieloletnie zobowiązanie, które wymaga stałej dyscypliny finansowej. Warto porównać oferty banków, analizując oprocentowanie, dodatkowe opłaty oraz wymagania dotyczące wkładu własnego. Dobrze przemyślany krok w stronę kredytu hipotecznego może sprawić, że twoja firma wejdzie na nowy, dynamiczny poziom rozwoju.

| Aspekt | Opis |

|---|---|

| Popularność | Kredyt hipoteczny dla firm zyskuje na popularności jako skuteczne narzędzie finansowe wspierające rozwój biznesu. |

| Planowane cele 2026 | Zakup nieruchomości, modernizacja lokalu, rozbudowa infrastruktury. |

| Wartość portfela kredytów | Na koniec 2026 roku wartość portfela kredytów hipotecznych dla firm osiągnie 74 mld zł, co stanowi 14% całkowitego zadłużenia przedsiębiorstw w Polsce. |

| Wkład własny | Banki oczekują wkładu własnego w wysokości od 20% do 40% wartości inwestycji. |

| Przygotowanie do wnioskowania | Wymagana stabilność firmy, solidny biznesplan oraz dokumenty finansowe. |

| Dostępność kredytu | Kredyt hipoteczny dostępny również dla nowych firm, co wymaga rzetelnych prognoz i planu rozwoju. |

| Korzyści | Poprawa płynności finansowej, uniezależnienie od wynajmu, realizacja ambitnych inwestycji. |

| Wyzwania | Wieloletnie zobowiązanie, wymagająca stałej dyscypliny finansowej. |

| Porównanie ofert | Analiza oprocentowania, dodatkowych opłat i wymagań dotyczących wkładu własnego. |

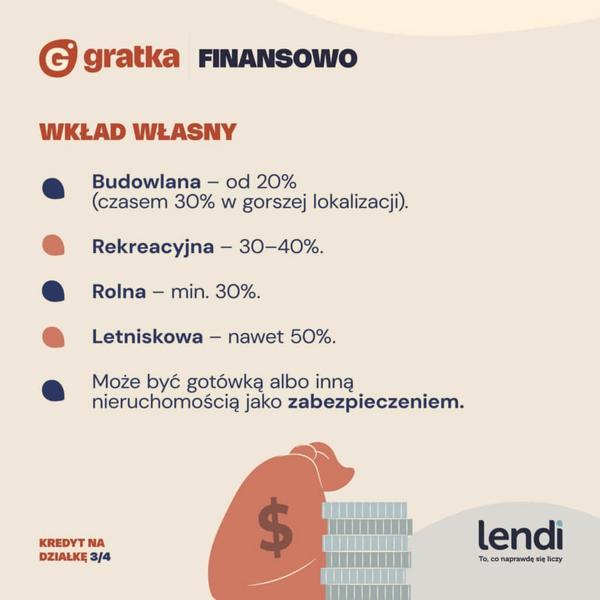

Wkład własny w kredycie hipotecznym – kluczowy element strategii finansowej

Wkład własny w kredycie hipotecznym stanowi niezwykle istotny element, decydujący o powodzeniu całego przedsięwzięcia, a nie jedynie formalność. Jako przedsiębiorca planujący zakup nieruchomości, zauważam, że banki zazwyczaj wymagają wkładu własnego na poziomie od 10% do 40% wartości danej nieruchomości. Taki udział środków własnych nie tylko zmniejsza kwotę kredytu, lecz także wpływa na korzystniejsze warunki finansowe. W ostatecznym rozrachunku im większy wkład własny, tym niższe raty i mniejsze oprocentowanie, co w dłuższej perspektywie pozwala zaoszczędzić naprawdę solidne sumy pieniędzy. Jeżeli szukasz podobnych treści, poznaj kluczowe aspekty kredytu hipotecznego i wkładu własnego.

Dlatego warto zastanowić się, dlaczego wkład własny ma tak duże znaczenie z perspektywy banku. Przede wszystkim zmniejsza ryzyko kredytowe, co sprawia, że banki stają się bardziej skłonne do udzielenia kredytu. Wkład własny postrzegany jest jako Twoje zaangażowanie w projekt – bank zauważa, że zależy Ci na stabilności finansowej. Ponadto, taka sytuacja może przyspieszyć proces podejmowania decyzji kredytowych. Im więcej jesteś w stanie zainwestować z własnych środków, tym większe masz szanse na szybką i pozytywną odpowiedź z strony instytucji finansowej.

Wkład własny wpływa na zdolność kredytową oraz negocjacje z bankiem

Posiadanie większego wkładu własnego otwiera drzwi do lepszych warunków kredytowych, takich jak korzystniejsze oprocentowanie czy mniejsze prowizje. W moim przypadku, gdy przygotowywałem się do zakupu nowej nieruchomości dla mojej firmy, podkreślenie solidnego wkładu własnego w negocjacjach przyniosło lepsze warunki kredytowe. Warto mieć na uwadze, że wkład własny może przybierać różne formy – często nie musi to być jedynie gotówka. Można z powodzeniem wykorzystać inne aktywa, na przykład nieruchomości. W związku z tym, jeżeli jesteś w stanie zaoferować bankowi coś więcej, zwiększasz swoje szanse na uzyskanie korzystnych warunków.

Niemniej jednak, pamiętaj, że wkład własny to nie wszystko. Podczas ubiegania się o kredyt hipoteczny dla firm, banki szczególnie zwracają uwagę na całościową sytuację finansową przedsiębiorstwa – analizują zadłużenie, regularność płatności oraz prognozy zysków. Ostatecznie solidny wkład własny, w połączeniu z dobrą historią kredytową oraz przemyślanym biznesplanem, może stać się kluczem do sukcesu w uzyskaniu kredytu, co otworzy przed Twoją firmą nowe możliwości.

Poniżej wymienione są najważniejsze aspekty wpływające na uzyskanie kredytu hipotecznego:

- Wysokość wkładu własnego

- Historia kredytowa przedsiębiorstwa

- Stabilność finansowa i regularność płatności

- Przemyślany biznesplan oraz prognozy zysków

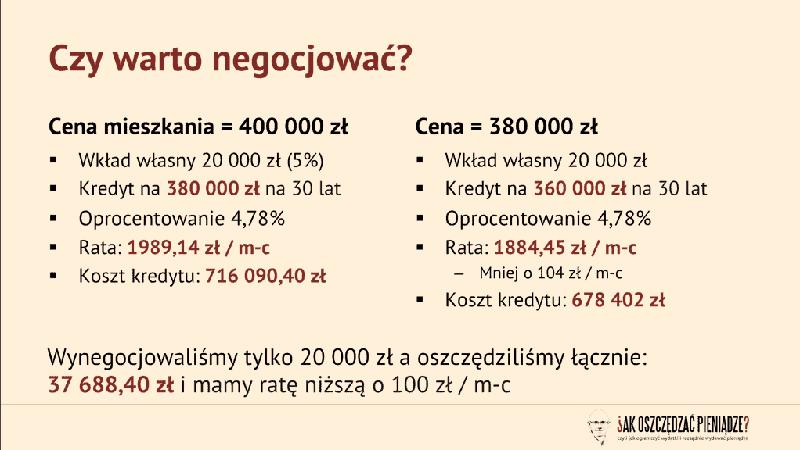

Czy wiesz, że zwiększenie wkładu własnego o zaledwie 5% może w niektórych przypadkach obniżyć oprocentowanie kredytu hipotecznego nawet o 0,5%? Takie różnice mogą prowadzić do zaoszczędzenia dziesiątek tysięcy złotych w ciągu trwania kredytu!

Jak przygotować solidny biznesplan dla kredytu hipotecznego?

Przygotowanie solidnego biznesplanu dla kredytu hipotecznego stanowi kluczowy etap, który nie tylko umożliwia uzyskanie finansowania, ale również zapewnia odpowiednią strukturę rozwoju Twojego biznesu. Poniżej przedstawiamy szczegółowe kroki, które warto wykonać, aby stworzyć efektywny biznesplan.

- Analiza rynku i konkurencji

Rozpocznij od gruntownej analizy rynku. Zidentyfikuj swoje główne konkurencyjne otoczenie, a następnie określ, jakie miejsce Twoja firma zajmuje w tej przestrzeni. Obejmuje to wnioski na temat aktualnych trendów w branży, zachowań konsumentów oraz oczekiwań klientów. Przemyśl również, jakie problemy rozwiązujesz oraz jakie korzyści oferujesz w porównaniu do konkurencji.

- Plan finansowy z prognozami

W analizie finansowej uwzględnij prognozy przychodów oraz wydatków na co najmniej 3-5 lat. Przygotuj bilans, rachunek zysków i strat oraz przepływy pieniężne. Pamiętaj, aby szczegółowo uwzględnić wkład własny, koszty zakupu nieruchomości oraz potencjalne wydatki związane z jej utrzymaniem czy modernizacją. Podkreśl, jak kredyt hipoteczny wpłynie na wzrost przychodów i rentowności Twojej firmy.

- Opis działalności i strategia rozwoju

W tej sekcji szczegółowo opisz, czym zajmuje się Twoja firma, jakie cele stawia przed sobą oraz jakie plany rozwoju zamierza realizować. Skoncentruj się na unikalnych cechach, które wyróżniają Cię spośród konkurencji. Dodatkowo stwórz harmonogram działań, w którym przedstawisz etapy realizacji zadań związanych z rozwojem oraz inwestycją finansowaną kredytem hipotecznym.

- Analiza ryzyka

Sporo banków wymaga, abyś w biznesplanie uwzględnił analizę ryzyk związanych z planowaną inwestycją. Zidentyfikuj potencjalne zagrożenia, takie jak zmiany w regulacjach prawnych czy wahania na rynku, a następnie zaproponuj strategie minimalizacji tych zagrożeń. Wskazując gotowość do radzenia sobie z ryzykiem, budujesz wśród kredytodawców zaufanie do Twojej firmy.

- Dokumentacja wspierająca

Oprócz samego biznesplanu, do wniosku o kredyt hipoteczny musisz załączyć także inne niezbędne dokumenty, takie jak rejestracja firmy (KRS lub CEIDG), dokumenty finansowe (bilans, zeznania podatkowe), operaty szacunkowe nieruchomości oraz zaświadczenia o niezaleganiu z płatnościami. Upewnij się, że wszystkie te dokumenty są aktualne i odpowiednio przygotowane.

Alternatywy kredytu hipotecznego dla firm – co wybrać, aby rozwijać działalność?

W 2026 roku przedsiębiorcy napotykają wiele wyzwań, a rozwijanie firmy często wymaga pozyskania dodatkowych funduszy. Kredyt hipoteczny dla firm uznawany jest za popularne rozwiązanie, lecz nie stanowi on jedynej opcji, ponieważ czasami jego realizacja bywa nieco skomplikowana. Dlatego też, niezwykle istotne jest, aby dokładnie przeanalizować potrzeby oraz dostępne możliwości finansowania, co pozwoli wybrać najkorzystniejsze rozwiązanie dla własnego biznesu. Zamiast wybierać tradycyjny kredyt hipoteczny, warto zatem zwrócić uwagę na inne alternatywy, które mogą zaskoczyć swoimi korzyściami.

Jednym z najczęściej wybieranych rozwiązań wśród przedsiębiorców jest leasing. Szczególnie firmy potrzebujące sprzętu, pojazdów czy maszyn korzystają z tej opcji. Dzięki leasingowi przedsiębiorcy mogą korzystać z dóbr, unikając jednocześnie dużych wydatków początkowych, co ma duże znaczenie, zwłaszcza w trudnych czasach. Poza tym, interesującą alternatywą okazuje się faktoring, który oferuje przedsiębiorstwom szybki dostęp do gotówki poprzez sprzedaż należności firmie faktoringowej. Taki sposób może znacznie poprawić płynność finansową, eliminując problemy związane z długimi terminami płatności, które otrzymują od kontrahentów.

Alternatywy kredytu hipotecznego w 2026 roku mogą usprawnić rozwój firmy

Innym rozwiązaniem, które zasługuje na uwagę, są pożyczki hipoteczne. Oferują one elastyczność, ponieważ pozwalają na przeznaczenie środków na dowolny cel związany z działalnością gospodarczą. Różnią się one od kredytów hipotecznych tym, że można je wykorzystać na restrukturyzację zobowiązań lub rozwój nowych produktów. Atrakcyjniejsze warunki mogą dodatkowo oferować różne unijne programy wsparcia, takie jak dotacje na innowacje czy pożyczki preferencyjne. Z pewnością warto rozważyć pozyskiwanie inwestorów zewnętrznych, którzy nie tylko wprowadzą kapitał, ale także przyczynią się do wzbogacenia przedsięwzięcia o cenne doświadczenia oraz kontakty.

Wybór odpowiedniego finansowania powinien zatem być dobrze przemyślany. Kluczowe jest zrozumienie specyfiki każdej z rozważanych opcji oraz dostosowanie ich do bieżących potrzeb, a także do długoterminowej strategii rozwoju firmy. Przed podjęciem decyzji warto porównać oferty różnych instytucji finansowych. Należy zwrócić uwagę na łączny koszt kredytu, w tym prowizje oraz dodatkowe opłaty. Dobrze zaplanowane finansowanie może znacząco przyspieszyć rozwój twojego biznesu oraz pomóc w osiągnięciu przewagi konkurencyjnej na rynku.

Czy wiesz, że 78% przedsiębiorców, którzy zdecydowali się na alternatywne formy finansowania, takich jak leasing czy faktoring, zgłosiło poprawę płynności finansowej w swoim biznesie? To pokazuje, jak kluczowe jest poszukiwanie innowacyjnych sposobów pozyskiwania funduszy!