Kredyt konsolidacyjny zyskuje na znaczeniu, zwłaszcza wśród osób borykających się z trudnościami finansowymi. To rozwiązanie, które rzeczywiście może pomóc w uporządkowaniu chaosu związanego z wieloma zobowiązaniami. Z własnego doświadczenia mogę stwierdzić, że łączenie kilku kredytów w jeden stanowi doskonały sposób na uproszczenie zarządzania codziennymi finansami.

- Kredyt konsolidacyjny pomaga uporządkować wiele zobowiązań finansowych w jedną ratę.

- Mimo złej historii kredytowej istnieją instytucje oferujące kredyty konsolidacyjne, chociaż na mniej korzystnych warunkach.

- Zabezpieczenie kredytu wartościowymi aktywami zwiększa szanse na pozytywne rozpatrzenie wniosku.

- Współkredytobiorca z lepszą historią kredytową może pomóc w uzyskaniu kredytu konsolidacyjnego.

- Terminowe regulowanie bieżących zobowiązań może poprawić historię kredytową przed złożeniem wniosku o konsolidację.

- Konsolidacja kredytów poprawia płynność finansową i ułatwia zarządzanie budżetem.

- Kredyt konsolidacyjny wiąże się z ryzykiem wyższych kosztów, szczególnie w instytucjach pozabankowych.

- Warto skonsultować się z ekspertem finansowym przed podjęciem decyzji o konsolidacji.

Przede wszystkim, warto zwrócić uwagę, że zła historia kredytowa znacznie obniża naszą zdolność kredytową. Banki oraz instytucje finansowe dokładnie analizują naszą historię w Biurze Informacji Kredytowej (BIK), zanim podejmą decyzję o przyznaniu kredytu. Jeśli w przeszłości występowały opóźnienia w spłacie długów lub inne negatywne wpisy, nasza wiarygodność w oczach pożyczkodawców znacznie maleje. Mimo wszystko, nie możemy uznać się za całkowicie skreślonych. Istnieją instytucje, które oferują kredyty konsolidacyjne nawet dla osób z niższą oceną kredytową, chociaż warunki takich ofert mogą okazać się mniej korzystne.

Odzyskiwanie kontroli nad finansami poprzez kredyt konsolidacyjny

Decydując się na kredyt konsolidacyjny, nawet przy złej historii kredytowej, warto odpowiednio się przygotować. Na początek, poszukiwanie możliwości zabezpieczenia kredytu może okazać się dobrym pomysłem. Jeżeli posiadasz wartościowe aktywa, takie jak nieruchomość, możesz je zaproponować jako zabezpieczenie. Tego rodzaju podejście sprawi, że banki staną się bardziej skłonne do rozważenia Twojej aplikacji. Dodatkowo, warto pomyśleć o zaangażowaniu do procesu kogoś z lepszą historią kredytową jako współkredytobiorcy, co może znacznie zwiększyć Twoje szanse na pozytywne rozpatrzenie wniosku.

Nie zapominaj również, że kluczowe dla powodzenia jest poprawienie swojej historii kredytowej przed złożeniem wniosku o konsolidację. Możesz to osiągnąć, terminowo regulując bieżące zobowiązania przez kilka miesięcy, co z pewnością podniesie Twój rating. Kredyt konsolidacyjny, mimo potencjalnych trudności, może okazać się skutecznym narzędziem do uporządkowania finansów, pod warunkiem, że podejdziemy do sprawy z odpowiednią starannością i przygotowaniem.

| Aspekt | Opis |

|---|---|

| Trudności finansowe | Kredyt konsolidacyjny pomaga w uporządkowaniu dużej liczby zobowiązań. |

| Zła historia kredytowa | Obniża zdolność kredytową; banki analizują historię w BIK przed decyzją o kredycie. |

| Możliwość uzyskania kredytu | Niektóre instytucje oferują kredyty konsolidacyjne przy niższej ocenie kredytowej, ale warunki mogą być mniej korzystne. |

| Zabezpieczenie kredytu | Posiadanie wartościowych aktywów, takich jak nieruchomość, może zwiększyć szanse na pozytywne rozpatrzenie wniosku. |

| Współkredytobiorca | Zaangażowanie osoby z lepszą historią kredytową może poprawić szanse na przyznanie kredytu. |

| Poprawa historii kredytowej | Terminowe regulowanie bieżących zobowiązań przed złożeniem wniosku o konsolidację może podnieść rating kredytowy. |

Zalety kredytu konsolidacyjnego: czy naprawdę warto go zaciągnąć?

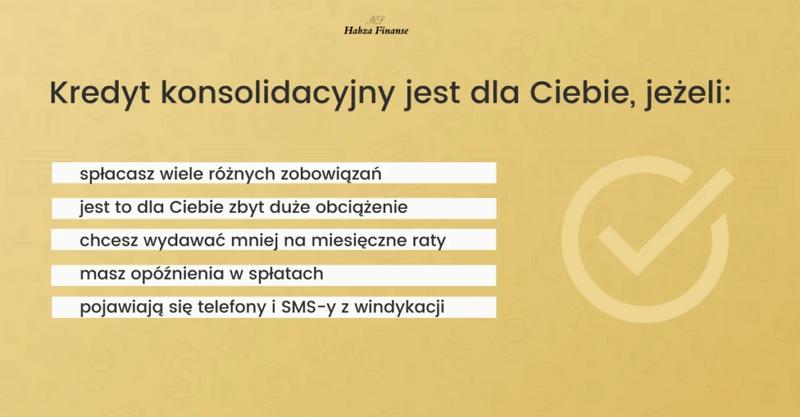

W dzisiejszych czasach mnóstwo osób zmaga się z różnorodnymi zobowiązaniami finansowymi. Nierzadko zaciągamy kilka kredytów i pożyczek równocześnie, co prowadzi do chaosu w budżecie oraz poważnych problemów ze spłatą. W takich okolicznościach pojawia się skuteczne rozwiązanie – kredyt konsolidacyjny. Ten produkt finansowy umożliwia połączenie różnych zobowiązań w jedno, a tym samym sprawia, że mamy do spłacenia jedną ratę, często z korzystniejszym oprocentowaniem. Nic dziwnego, że coraz większa liczba ludzi zastanawia się, czy taka opcja jest rzeczywiście opłacalna.

Gdy zaciągniemy kredyt konsolidacyjny, zyskujemy zdecydowanie większą przejrzystość w zarządzaniu swoimi finansami. Jedna rata zamiast kilku to nie tylko ułatwienie w planowaniu budżetu, ale także obniżenie miesięcznego obciążenia. Wyobraź sobie, że zamiast pięciu różnych rat w miesiącu, płacisz jedynie jedną – to naprawdę ogromna ulga! Mimo, że warto być świadomym, iż wydłużenie okresu kredytowania może zwiększyć całkowite koszty, w wielu przypadkach taka decyzja pozwala uniknąć nieprzyjemnych konsekwencji związanych z nieterminowymi spłatami.

Kredyt konsolidacyjny a poprawa płynności finansowej

Dzięki konsolidacji możemy znacząco poprawić naszą płynność finansową. Kiedy spłacamy kilka zobowiązań, każdy spóźniony przelew często prowadzi do dodatkowych kosztów, takich jak odsetki za zwłokę czy niezapłacone raty. Konsolidacja stwarza nam okazję do uporządkowania długów oraz redukcji stresu. Nie należy jednak zapominać o tym, że konsolidacja nie ma na celu umożliwienia nam podejmowania nowych wydatków – jej głównym celem jest uporządkowanie tych, które już posiadamy. Ponadto warto zastanowić się, czy dysponujemy na tyle stabilnym źródłem dochodu, aby móc regularnie regulować nowe zobowiązanie.

Oto kilka kluczowych korzyści wynikających z kredytu konsolidacyjnego:

- Jedna rata zamiast wielu z różnych kredytów pożyczkowych.

- Możliwość uzyskania korzystniejszego oprocentowania.

- Ułatwienie w planowaniu budżetu oraz zarządzaniu finansami.

- Uniknięcie dodatkowych kosztów związanych z nieterminowymi płatnościami.

Na koniec, ważne jest, aby pamiętać, że kredyt konsolidacyjny, pomimo swoich zalet, nie jest rozwiązaniem odpowiednim dla każdego. Osoby z bardzo złą historią kredytową lub bez zdolności kredytowej mogą napotkać problemy przy uzyskiwaniu takiego kredytu. Jak już poruszamy się wokół tego tematu to odkryj, jak zaoszczędzić na spłacie kredytu hipotecznego. Chociaż niektóre instytucje pożyczkowe okazują się bardziej elastyczne w takich sytuacjach, warto dokładnie przeanalizować oferty, aby uniknąć pułapek związanych z dodatkowymi kosztami. Ostatecznie, przed podjęciem decyzji o konsolidacji, warto skonsultować się z ekspertem finansowym, który doradzi, jakie najlepsze rozwiązanie będzie najlepiej dostosowane do naszej sytuacji.

Czy wiesz, że kredyt konsolidacyjny może nie tylko uprościć spłatę długów, ale również pozytywnie wpłynąć na Twoją zdolność kredytową? Regularne spłacanie jednej raty zamiast kilku może poprawić Twój BIK w dłuższej perspektywie, co z kolei otworzy drzwi do korzystniejszych ofert w przyszłości.

Jak uzyskać kredyt konsolidacyjny ze złym BIKiem: praktyczne porady

Uzyskanie kredytu konsolidacyjnego, nawet gdy posiadasz złą historię w Biurze Informacji Kredytowej (BIK), może wydawać się trudnym zadaniem. Jednak nie jest to niemożliwe. Osobiście, moja historia kredytowa również zawiera negatywne wpisy, lecz mimo tego udało mi się znaleźć sposób na skuteczną konsolidację długów. Kluczowym aspektem jest zrozumienie, czym tak naprawdę jest kredyt konsolidacyjny. Tego rodzaju produkt finansowy łączy wiele zobowiązań w jedno, co umożliwia spłatę tylko jednej raty zamiast kilku. Dzięki temu możemy znacznie obniżyć całkowite obciążenie finansowe miesięcznie.

Wiele instytucji oferuje kredyty konsolidacyjne mimo negatywnej historii w BIK

Gdy posiadasz złą historię kredytową, warto zatem rozejrzeć się za różnymi instytucjami udzielającymi kredytów konsolidacyjnych. Chociaż wiele banków podchodzi do tego z ostrożnością, istnieją również firmy pozabankowe, które są bardziej skłonne do współpracy z osobami z niższą oceną kredytową. Oczywiście, takie kredyty mogą wiązać się z wyższym oprocentowaniem oraz bardziej rygorystycznymi warunkami. Jednak jeśli masz stabilny dochód i możliwość przedstawienia ewentualnego zabezpieczenia, zyskujesz większe szanse na pozytywne rozpatrzenie wniosku. Skoro już zahaczamy o ten temat, przeczytaj, jak skutecznie napisać prośbę o dofinansowanie.

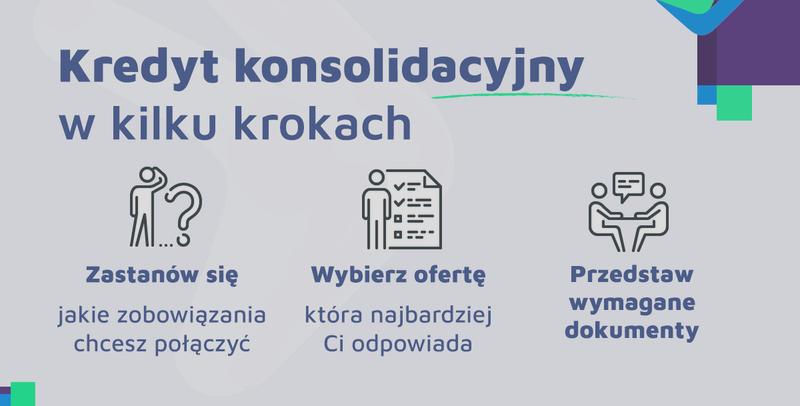

Przygotowanie dokumentów może zwiększyć szanse na uzyskanie kredytu konsolidacyjnego

Przygotowanie wszystkich niezbędnych dokumentów stanowi jeden z kluczowych kroków przed złożeniem wniosku. Do dokumentacji warto włączyć m.in. zaświadczenie o dochodach oraz szczegóły dotyczące dotychczasowych zobowiązań. Ponadto, warto pomyśleć o spłacie niektórych mniejszych długów przed złożeniem wniosku, ponieważ mniejsza liczba zobowiązań znacząco podnosi naszą zdolność kredytową. Dodatkowo, jeśli tylko masz taką możliwość, zaproszenie współkredytobiorcy z lepszą historią kredytową może wynieść nas na wyżyny w uzyskaniu korzystniejszych warunków.

Odbudowa pozytywnej historii kredytowej wymaga czasu i cierpliwości, ale jest jak najbardziej możliwa. Warto podejść do tego procesu z determinacją oraz zrozumieniem, jak działają mechanizmy kredytowe.

Aby otrzymać kredyt konsolidacyjny, warto także starać się czasowo poprawić swoją historię kredytową. Regularna spłata bieżących zobowiązań przez kilka miesięcy może przynieść pozytywne efekty i zwiększyć nasz score w BIK, co znacząco poprawi nasze szanse na pozytywne rozpatrzenie wniosku. Pamiętaj, że ciągłe tkwienie w negatywnej historii nie prowadzi do niczego dobrego – współpraca z odpowiednią instytucją oraz racjonalne podejście do finansów pozwoli na odbudowę stabilności i poprawę naszej sytuacji kredytowej.

Ciekawostką jest, że niektóre instytucje finansowe oferują tzw. „kredyty z dofinansowaniem” dla osób ze złym BIKiem, co oznacza, że mogą pokryć część kosztów związanych z wysokim oprocentowaniem, aby zachęcić do spłaty istniejących długów i poprawy historii kredytowej.

Różnice między konsolidacją bankową a pozabankową: co wybrać?

W poniższej liście przedstawiamy kluczowe różnice między konsolidacją bankową a pozabankową. Dzięki temu zrozumiesz, jakie opcje są dostępne oraz jakie czynniki powinieneś wziąć pod uwagę, wybierając odpowiednie rozwiązanie dla swojej sytuacji finansowej.

- Rodzaj instytucji oferującej konsolidację

W przypadku konsolidacji bankowej instytucje finansowe, jakie znasz z codziennych spraw, oferują swoje usługi. Zazwyczaj wymagają one, aby klienci spełniali określone standardy dotyczące historii kredytowej oraz wysokości dochodów. W odróżnieniu od nich, konsolidacja pozabankowa dostępna jest w bardziej elastycznych instytucjach finansowych, które chętniej obsługują klientów z negatywną historią w BIK. Powinieneś jednak pamiętać, że wiąże się to często z wyższymi kosztami.

- Wymagania dotyczące zdolności kredytowej

Jeśli chodzi o banki, zazwyczaj stawiają one wysokie wymagania pod względem zdolności kredytowej. To sprawia, że klienci z negatywnymi wpisami w BIK mają trudności w dostępie do ofert konsolidacyjnych. Z drugiej strony, firmy pozabankowe mogą być bardziej skłonne do udzielenia kredytu również osobom z problemami kredytowymi. Warto jednak pamiętać, że zwykle wiąże się to z wyższym oprocentowaniem oraz koniecznością zabezpieczenia kredytu.

- Warunki umowy i koszty

Gdy korzystasz z konsolidacji bankowej, możesz zazwyczaj liczyć na korzystniejsze warunki, takie jak niższe oprocentowanie i brak dodatkowych opłat. Natomiast w przypadku instytucji pozabankowych często napotykasz ukryte koszty, które mogą obejmować wysokie prowizje oraz obowiązkowe ubezpieczenia. Takie dodatkowe wydatki mogą znacznie podnieść całkowity koszt kredytu, dlatego warto dokładnie zbadać ofertę, zanim podejmiesz decyzję.

- Proces aplikacji i formalności

Wnioskowanie o kredyt konsolidacyjny w banku często wymaga dostarczenia wielu dokumentów oraz osobistej wizyty w oddziale, co może być uciążliwe. Z kolei w przypadku firm pozabankowych składanie wniosku przez internet staje się popularniejsze, co znacznie przyspiesza cały proces. Mimo to, zanim podejmiesz decyzję, upewnij się, że oferta nie kryje w sobie ukrytych, niekorzystnych warunków.

- Możliwość skonsolidowania chwilówek

Warto zauważyć, że banki rzadko oferują możliwość konsolidacji chwilówek. Z kolei instytucje pozabankowe często specjalizują się w tej formie pomocy. Kiedy wybierasz ofertę pozabankową, nie zapomnij zwrócić uwagi na dodatkowe opłaty oraz na ryzyko wpadnięcia w pułapkę zadłużenia. Taka sytuacja może się zdarzyć, jeśli korzystasz z tej formy finansowania do spłaty nowych wydatków.

Źródła:

- https://www.smartney.pl/blog/finanse/kredyt-konsolidacyjny-ze-zla-historia-kredytowa-czy-jest-mozliwy/

- https://www.lendi.pl/blog/konsolidacja-chwilowek-dla-zadluzonych/

- https://www.totalmoney.pl/artykuly/konsolidacja-chwilowek-ze-zlym-bik-iem

Pytania i odpowiedzi

Co to jest kredyt konsolidacyjny i jak działa?

Kredyt konsolidacyjny to produkt finansowy, który umożliwia połączenie wielu zobowiązań w jedno, co oznacza spłatę tylko jednej raty. Dzięki temu można znacznie obniżyć miesięczne obciążenie finansowe oraz zyskać lepszą kontrolę nad budżetem.

Czy osoby ze złym BIK mogą uzyskać kredyt konsolidacyjny?

Tak, osoby z negatywną historią w Biurze Informacji Kredytowej mogą uzyskać kredyt konsolidacyjny. Wiele firm pozabankowych jest bardziej elastycznych, chociaż takie oferty mogą wiązać się z wyższym oprocentowaniem i mniej korzystnymi warunkami.

Jakie są zalety kredytu konsolidacyjnego dla osób z problemami finansowymi?

Kredyt konsolidacyjny zapewnia jedną ratę zamiast wielu, co ułatwia planowanie budżetu i zmniejsza stres związany z finansami. Dodatkowo może pozwolić na uniknięcie dodatkowych kosztów związanych z nieterminowymi płatnościami.

Jak poprawić szanse na uzyskanie kredytu konsolidacyjnego?

Poprawa historii kredytowej poprzez terminową spłatę bieżących zobowiązań oraz przygotowanie niezbędnych dokumentów zwiększa szanse na pozytywne rozpatrzenie wniosku. Dodatkowo zaangażowanie współkredytobiorcy z lepszą historią kredytową może również pomóc w uzyskaniu lepszych warunków.

Czy konsolidacja długu jest odpowiednia dla każdego?

Kredyt konsolidacyjny nie jest rozwiązaniem dla wszystkich, szczególnie dla osób z bardzo złą historią kredytową lub bez zdolności kredytowej. Należy dokładnie przeanalizować oferty i skonsultować się z ekspertem finansowym, aby znaleźć najlepsze rozwiązanie dostosowane do swojej sytuacji.